服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2022-03-10作者來源:薩科微瀏覽:1975

天岳的主營業(yè)務(wù)屬于第三代半導(dǎo)體,被奉為“全村的希望”。在國外部分發(fā)達(dá)國家對(duì)我國實(shí)行技術(shù)封鎖和產(chǎn)品禁運(yùn)的背景下,天岳的未來之路注定不是一帆風(fēng)順的。

半導(dǎo)體已經(jīng)深入到生活的方方面面,它是電子產(chǎn)品的核心,是信息產(chǎn)業(yè)的基石,亦被稱為現(xiàn)代工業(yè)的“糧食”。那么何為半導(dǎo)體?

常見的半導(dǎo)體材料包括硅(Si)、鍺(Ge)等元素半導(dǎo)體材料以及砷化鎵(GaAs)、碳化硅(SiC)、氮化鎵(GaN)等化合物半導(dǎo)體材料。

廣義上,半導(dǎo)體指的是在半導(dǎo)體材料上制作的芯片或者器件。其中,硅基集成電路是最常見的,我們熟知的CPU,GPU芯片都屬于這個(gè)范疇。通俗地講,這種芯片就是在硅片上印刷電路,變成小型化的高速計(jì)算器。

目前,90%以上的半導(dǎo)體產(chǎn)品是用硅基材料制作的,在行業(yè)內(nèi)被統(tǒng)稱為[敏感詞]代半導(dǎo)體。

[敏感詞]代半導(dǎo)體在中國大陸起步較晚,與國際巨頭的差距很大。

舉個(gè)簡(jiǎn)單的例子,臺(tái)積電和三星在2021年就已經(jīng)可以量產(chǎn)5納米制程的芯片;而國內(nèi)領(lǐng)先的中芯國際,成熟制程卻只有14納米。

要知道,2016年高端手機(jī)芯片已經(jīng)達(dá)到14納米的制程。看似小小10納米的差距,實(shí)則是巨大的代際鴻溝。

盡管國家在近幾年大力支持發(fā)展半導(dǎo)體行業(yè),相關(guān)產(chǎn)業(yè)也得到了飛速的發(fā)展,然而技術(shù)的突破不是一蹴而就的,行業(yè)的經(jīng)驗(yàn)需要時(shí)間的積累。

[敏感詞]代半導(dǎo)體制程的落后致使國內(nèi)芯片設(shè)計(jì)廠商受制于人,上文提及的華為被制裁就是典型的案例之一。

不過,希望總是要有的。

隨著智能化的普及,第三代半導(dǎo)體逐漸找到了適合其自身的商業(yè)定位。

第三代半導(dǎo)體材料是指以碳化硅、氮化鎵為代表,具備諸多更有優(yōu)勢(shì)的物理屬性,更適用于高溫度、高電壓、高頻率的場(chǎng)景,例如各大手機(jī)廠商的快充充電頭就是依靠氮化鎵器件實(shí)現(xiàn)的。

([敏感詞]代和第三代半導(dǎo)體材料各有利弊,并無[敏感詞]的替代關(guān)系,而是在特定的應(yīng)用場(chǎng)景中存在各自的比較優(yōu)勢(shì)。)

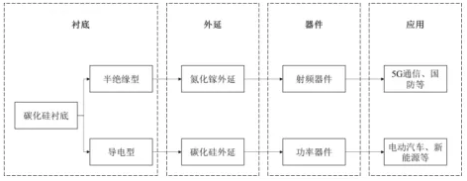

通常來說,第三代半導(dǎo)體分為碳化硅和氮化鎵兩個(gè)應(yīng)用分支。兩者都需要碳化硅襯底,繼而再進(jìn)行外延(在襯底上淀積一層單晶)。不同點(diǎn)在于兩者的碳化硅襯底不同,最終的應(yīng)用方向也不同。

氮化鎵需要在半絕緣型碳化硅襯底上,淀積氮化鎵外延而得到。碳化硅需要在導(dǎo)電型碳化硅襯底上,淀積碳化硅外延而得到。

來源:公司招股說明書

第三代半導(dǎo)體行業(yè)目前在全球范圍內(nèi)還處于發(fā)展初期階段。雖然國際巨頭在技術(shù)和經(jīng)驗(yàn)方面依舊領(lǐng)先于國內(nèi)廠商,但是相對(duì)于[敏感詞]代半導(dǎo)體的差距而言,國內(nèi)和國際巨頭公司之間的整體技術(shù)差距相對(duì)較小。

另外,由于第三代半導(dǎo)體的下游工藝制程具有更高的包容性和寬容度,下游制造環(huán)節(jié)對(duì)設(shè)備的要求相對(duì)較低,投資額相對(duì)較小,制約行業(yè)發(fā)展的關(guān)鍵在上游材料端(襯底)。

碳化硅半導(dǎo)體未來將在5G基站建設(shè)、特高壓、新能源汽車充電樁等新基建領(lǐng)域發(fā)揮重要作用。國內(nèi)若能在上游襯底材料行業(yè)實(shí)現(xiàn)突破,將有望在半導(dǎo)體行業(yè)實(shí)現(xiàn)換道超車。

行業(yè)發(fā)展確定性高,科技含量大,但是國內(nèi)半絕緣型碳化硅襯底的發(fā)展卻很曲折。

2008年《瓦森納協(xié)定》就對(duì)半絕緣型碳化硅襯底材料進(jìn)行明確的限制,部分西方發(fā)達(dá)國家作為協(xié)定成員國對(duì)中國實(shí)施嚴(yán)格禁運(yùn),制約了國內(nèi)半導(dǎo)體行業(yè)的發(fā)展。

尤其是近期貿(mào)易摩擦的影響,美國代表企業(yè)的對(duì)華出口有明顯的下降趨勢(shì)。

以第三代半導(dǎo)體龍頭CREE(科銳)為例,2019財(cái)年對(duì)中國的銷售額為1.16億美元,到2020財(cái)年下降到0.65億美元。

從這個(gè)側(cè)面可以看到國外半導(dǎo)體巨頭對(duì)中國的禁售,封鎖高端半導(dǎo)體相關(guān)原材料,企圖遏制中國半導(dǎo)體行業(yè)的發(fā)展。

來源:科銳公司官網(wǎng)

“十四五”規(guī)劃已將碳化硅半導(dǎo)體納入重點(diǎn)支持領(lǐng)域,上升到國家戰(zhàn)略,足以凸顯第三代半導(dǎo)體的重要性。在當(dāng)今科技為王的時(shí)代,這一領(lǐng)域理所當(dāng)然成為全球的必爭(zhēng)之地。

天岳成立于2010年,主營業(yè)務(wù)是第三代半導(dǎo)體碳化硅襯底材料,屬于第三代半導(dǎo)體的上游,為終端射頻或功率器件提供原材料,公司主要產(chǎn)品包括半絕緣型和導(dǎo)電型碳化硅襯底。

上市前,資本市場(chǎng)就對(duì)其寄予了殷切的期望。不過,細(xì)看天岳的業(yè)務(wù)結(jié)構(gòu),令人擔(dān)憂的地方還有很多。

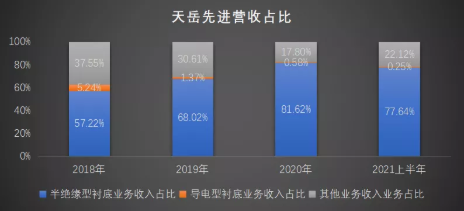

根據(jù)招股書,半絕緣型襯底業(yè)務(wù)的收入占比[敏感詞],2020年達(dá)到81.62%。其次是其他收入,導(dǎo)電型襯底業(yè)務(wù)占比較低。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

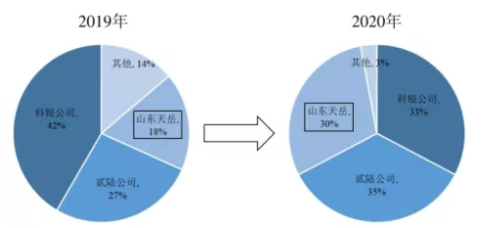

根據(jù)Yole的統(tǒng)計(jì),天岳的半絕緣型碳化硅襯底的市占率從2019年的18%提升到2020年的30%,躋身于該市場(chǎng)的世界前三。

來源:公司招股說明書Yole

通常市占率的大幅提升代表市場(chǎng)的肯定,象征著公司的產(chǎn)品得到更多客戶的認(rèn)可。然而天岳的客戶集中度遠(yuǎn)高于同行,使得其市占率提升的含金量大打折扣。

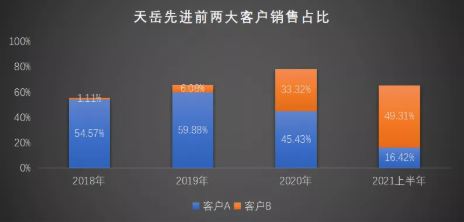

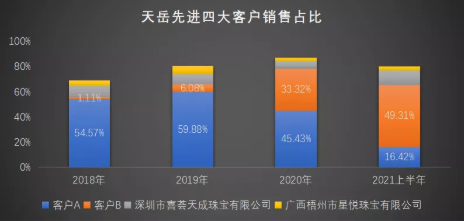

2018-2020年,公司前五大客戶合計(jì)貢獻(xiàn)的收入均超過80%, 2021年上半年,更是達(dá)到了驚人的91.68%,有越發(fā)集中的趨勢(shì)。

尤其是前兩大客戶,合計(jì)貢獻(xiàn)60%左右的收入,公司并沒有直接披露其名稱,只是以客戶A和客戶B代稱。根據(jù)招股書的其他資料,被匿名的客戶A、B仍有跡可循。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

客戶A主要服務(wù)于航空航天、定位導(dǎo)航等市場(chǎng),所在的領(lǐng)域相對(duì)敏感,更多承載國家大項(xiàng)目,目標(biāo)指向比較明確。

客戶B屬于通信行業(yè),主要應(yīng)用信息通信射頻器件,是公司的關(guān)聯(lián)方。

看似較高的市占率,實(shí)則大部分業(yè)務(wù)都是由前兩大客戶定向承接,公司半絕緣型碳化硅襯底的市場(chǎng)競(jìng)爭(zhēng)力還沒有得到充分的驗(yàn)證。

不禁讓我們提出疑問:天岳的碳化硅襯底產(chǎn)品究竟有沒有得到市場(chǎng)的廣泛認(rèn)可?甚至有的媒體形容:“兩個(gè)客戶將天岳抬進(jìn)IPO”。

國內(nèi)半導(dǎo)體企業(yè)在國外的封鎖下艱苦發(fā)展,國產(chǎn)化替代是[敏感詞]的解決辦法,否則“自主可控”便無從談起。然而,天岳原材料和設(shè)備的進(jìn)口依賴同樣是個(gè)不可忽視的問題。

天岳的部分原材料和生產(chǎn)設(shè)備需向外資供應(yīng)商采購,其比例超過70%。截至2021年6月30日,公司現(xiàn)有加工檢測(cè)設(shè)備中無國產(chǎn)替代的進(jìn)口設(shè)備原值為6322萬,已有國產(chǎn)替代的進(jìn)口設(shè)備原值為903萬。

誠然,由于碳化硅襯底生產(chǎn)過程的技術(shù)要求較高,原材料和生產(chǎn)設(shè)備的依賴進(jìn)口性在短期內(nèi)不可避免,期待國產(chǎn)化進(jìn)程也是需要時(shí)間的。

但是客戶A和客戶B同樣是在相似的環(huán)境下被國外上游限制,它們通過天岳成功實(shí)現(xiàn)國產(chǎn)化替代解決困擾;若是未來天岳的上游被國外限制,天岳應(yīng)該如何破局?

因此,在如今不穩(wěn)定的國際環(huán)境下,依賴外資供應(yīng)商的風(fēng)險(xiǎn)依舊不容小覷。

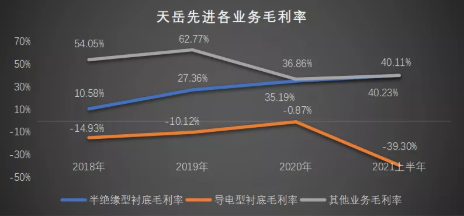

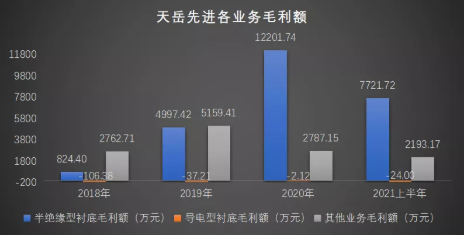

根據(jù)公司招股書披露,其他業(yè)務(wù)指的是在銷售生產(chǎn)過程中無法達(dá)到半導(dǎo)體級(jí)要求的晶棒、不合格襯底的銷售。

這些不達(dá)標(biāo)的產(chǎn)品并不是毫無作用的“殘次品”,非半導(dǎo)體級(jí)的半絕緣型碳化硅晶棒可作為寶石晶棒用于加工制成珠寶首飾進(jìn)入消費(fèi)品市場(chǎng),而不合格襯底也可用于設(shè)備研發(fā)測(cè)試或科研。

這種“旱澇保收”的情況,無疑對(duì)天岳的初期發(fā)展是有利的。為公司帶來穩(wěn)定的保底毛利,提升主業(yè)研發(fā)的容錯(cuò)率,助力公司的主業(yè)能持續(xù)在試錯(cuò)中發(fā)展。

不過,其他業(yè)務(wù)的毛利率甚至有時(shí)會(huì)超過主營半絕緣型襯底的毛利率,低良率則顯示天岳的科技含量還有很大的進(jìn)步空間。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

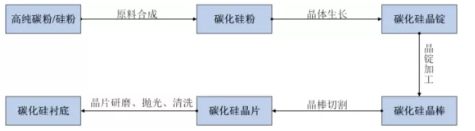

碳化硅襯底行業(yè)屬于技術(shù)密集型行業(yè),是多學(xué)科交叉知識(shí)的應(yīng)用。

大致的工藝流程是:以高純碳粉、高純硅粉為原料合成碳化硅粉,在特殊溫場(chǎng)下,采用成熟的物理氣相傳輸法(PVT法)生長出碳化硅晶錠,加工成碳化硅晶棒,再加工出碳化硅襯底。

來源:公司招股說明書

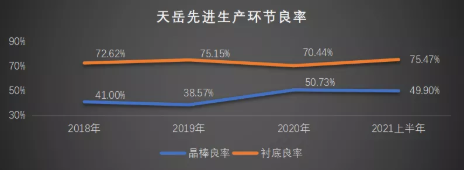

對(duì)于第三代半導(dǎo)體而言,整體良率是考驗(yàn)企業(yè)的一道門檻,其中有兩個(gè)標(biāo)志性的節(jié)點(diǎn):中間環(huán)節(jié)的晶棒和最終成品的襯底。這兩個(gè)節(jié)點(diǎn)的良率也是衡量碳化硅生產(chǎn)企業(yè)的核心技術(shù)體現(xiàn)。

從2018年到2021年上半年,天岳的良率在穩(wěn)步提升,說明了公司的經(jīng)驗(yàn)技術(shù)在進(jìn)步。

最終合格的襯底的良率是各個(gè)階段的子良率之積,也就是說,主營業(yè)務(wù)的最終良率只有不到40%,天岳在良率提升方面還有很長的路要走。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

作為高科技企業(yè),其他業(yè)務(wù)占比過高(大幅超過導(dǎo)電型襯底),終究還是略顯尷尬。

有兩個(gè)珠寶客戶穩(wěn)居公司前五大客戶陣營,分別是深圳市喜薈天成珠寶有限公司和廣西梧州市星悅珠寶有限公司。

在已知客戶A和客戶B是主業(yè)半絕緣型碳化硅襯底的主要銷售對(duì)象,那么這兩家珠寶公司則頂起了公司的其他業(yè)務(wù)。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

如若除去客戶A和客戶B,天岳會(huì)不會(huì)歸為珠寶概念股?

半絕緣型襯底和其他業(yè)務(wù)占據(jù)了收入和毛利的絕大部分,導(dǎo)電型碳化硅襯底的市場(chǎng)化還遙遙無期。

來源:公司招股說明書,阿爾法工場(chǎng)研究院整理

2022年1月4日,天岳公布配售結(jié)果,天岳與上汽,廣汽,小鵬汽車,寧德時(shí)代等知名公司簽署了戰(zhàn)略配售協(xié)議。

戰(zhàn)略投資者有個(gè)共同特點(diǎn)——都是新能源汽車的參與者。未來,碳化硅在新能源領(lǐng)域的發(fā)展基本已經(jīng)達(dá)成共識(shí)。

尤其是與小鵬汽車的戰(zhàn)略配售協(xié)議提到未來發(fā)展的方向,主要是碳化硅基芯片800V高壓平臺(tái)以及480KW超快充電樁。

隨著新能源汽車的普及,快速充電的需求不言而喻,而高速充電就意味著高壓、高頻,所以碳化硅(導(dǎo)電型碳化硅襯底)的性能優(yōu)勢(shì)給行業(yè)發(fā)展帶來了很大的想象空間。

根據(jù)Yole數(shù)據(jù),2019年碳化硅功率器件(依托于導(dǎo)電型碳化硅襯底)的市場(chǎng)規(guī)模為5.41億美元。

受益于電動(dòng)汽車/充電樁、光伏新能源等市場(chǎng)需求驅(qū)動(dòng),預(yù)計(jì)2025年將增長至 25.62億美元,復(fù)合年增長率約30%。

從下游新能源汽車和光伏的景氣度就可以看出,導(dǎo)電型碳化硅襯底未來的發(fā)展更大。

然而,天岳的收入成分中,導(dǎo)電型碳化硅襯底的占比很小,2021年上半年僅僅只有0.25%。公司給出的解釋是為滿足國家戰(zhàn)略需要,將產(chǎn)能主要用于半絕緣型碳化硅襯底的生產(chǎn)。

國家的戰(zhàn)略需要雖然客觀存在,不過也從側(cè)面說明了導(dǎo)電型碳化硅襯底的量產(chǎn)能力還是存在問題。

同時(shí),車規(guī)級(jí)的半導(dǎo)體器件的驗(yàn)證周期很長,為了保證安全性,終端廠商的供應(yīng)商相對(duì)比較穩(wěn)定。據(jù)公司介紹,6英寸導(dǎo)電型襯底已形成小批量銷售,送樣至多家國內(nèi)外客戶。

然而終端新能源和光伏市場(chǎng)迅速爆發(fā),國際龍頭紛紛搶占市場(chǎng),已經(jīng)落后的天岳還在苦苦等待驗(yàn)證。

所謂時(shí)不我待,行業(yè)景氣周期得來不易,還未量產(chǎn)的導(dǎo)電型碳化硅襯底的拓展之路存疑,恐怕會(huì)錯(cuò)過這場(chǎng)行業(yè)爆發(fā)的盛宴。

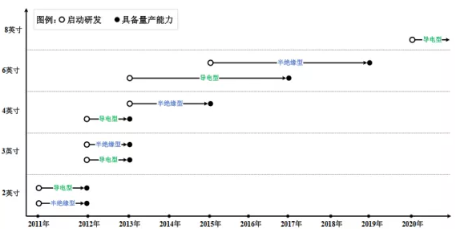

盡管公司表示與全球行業(yè)龍頭企業(yè)的同尺寸產(chǎn)品在技術(shù)參數(shù)上不存在明顯差距,但是大尺寸規(guī)模量產(chǎn)的能力遠(yuǎn)遠(yuǎn)落后于國際巨頭。

在4英寸至6英寸襯底的量產(chǎn)時(shí)間上,全球行業(yè)龍頭企業(yè)領(lǐng)先天岳7-10年。

全球[敏感詞]的貳陸公司2019年可量產(chǎn)8英寸,全球第二的科銳公司在2015年就具備8寸量產(chǎn)能力了。截至目前,天岳還不具備8英寸襯底的量產(chǎn)能力。

對(duì)于碳化硅襯底行業(yè),更大的尺寸對(duì)應(yīng)了更大的面積,也就意味著在相同的時(shí)間內(nèi),產(chǎn)出的襯底面積就更大,順延到下游就代表更多的芯片。

因此,大尺寸不僅是科技、經(jīng)驗(yàn)的體現(xiàn),更是未來進(jìn)一步降低成本、提升市場(chǎng)競(jìng)爭(zhēng)力的保證。

來源:公司招股說明書

天岳的8英寸導(dǎo)電型碳化硅襯底在2020年才啟動(dòng)研發(fā),目前還沒有達(dá)到量產(chǎn)的程度。

來源:公司招股說明書

目前主流商用的PVT法晶體生長速度慢、缺陷控制難度大,因此半導(dǎo)體行業(yè)需要經(jīng)驗(yàn)的積累,不是一朝一夕就能實(shí)現(xiàn)質(zhì)變的。

相對(duì)成熟的半絕緣型襯底,良率尚且有充分的提升空間;至于還沒有進(jìn)行大規(guī)模量產(chǎn)的導(dǎo)電型碳化硅襯底,未來的進(jìn)程也不是一帆風(fēng)順的,依舊存在很大的不確定性。

不僅如此,國際巨頭紛紛加大投資實(shí)施擴(kuò)張計(jì)劃。 其中,科銳宣布2019年投資10億美元,產(chǎn)量增長30倍。 II-VI和Roam也公布了相應(yīng)的擴(kuò)產(chǎn)計(jì)劃。 在未來的激烈競(jìng)爭(zhēng)中,天岳的前路必將增添迷霧。

免責(zé)聲明:本文轉(zhuǎn)載自“芯師爺”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:202974035 陳經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號(hào)展滔科技大廈C座809室

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)-1