服務(wù)熱線

0755-83044319

發(fā)布時間:2024-10-26作者來源:薩科微瀏覽:882

據(jù)《經(jīng)理人》援引研究機構(gòu)Rho Motion的[敏感詞]調(diào)查數(shù)據(jù)報道稱,2024年9月,全球電動汽車市場總計售出170萬輛電動車,創(chuàng)下新的銷售紀錄。其中,以中國電動汽車市場表現(xiàn)最突出,單月銷售110萬輛刷新紀錄,幾乎占全球市場66%的份額。

2024年初至9月底,全球共賣出1,150萬輛電動車,其中國市場銷量高達720萬輛,年增長率達35%,明顯領(lǐng)先于其他電動汽車市場。

相比之下,歐洲和北美市場表現(xiàn)疲乏,歐洲市場銷量同比減少4%,美國和加拿大市場雖然持續(xù)增長,但同比增幅僅10%。中國憑借強大市場需求和快速增長的銷量,成為全球電動汽車市場的領(lǐng)頭羊。

盡管銷量及市場份額表現(xiàn)出眾,但中國電動汽車產(chǎn)業(yè)卻面臨過度依賴進口芯片的問題。

逾九成芯片依賴外國進口

近年來,中國電動汽車市場迅速發(fā)展,但在汽車芯片這項核心技術(shù),卻極度依賴國際半導(dǎo)體產(chǎn)業(yè)鏈供應(yīng)。根據(jù)工業(yè)和信息化部數(shù)據(jù)顯示,2023年中國汽車產(chǎn)業(yè)超過90%芯片需從國外進口,計算和控制類芯片依賴度更高達99%,功率和存儲類芯片依賴度達92%。

咨詢公司Semiconductor Intelligence數(shù)據(jù)顯示,2023年全球汽車芯片市場規(guī)模達到670億美元,國際半導(dǎo)體供應(yīng)鏈巨頭,如瑞薩電子(Renesas)、恩智浦半導(dǎo)體(NXP)、英飛凌(Infineon)、德州儀器(Texas Instruments)和意法半導(dǎo)體(STMicroelectronics)就占據(jù)了全球77%的市場。

雖然近年來國產(chǎn)汽車芯片產(chǎn)業(yè)也在快速發(fā)展,但在車規(guī)級MCU、碳化硅功率器件、智能座艙芯片、自動駕駛芯片等方面,仍大部分依賴于進口。

比如在車規(guī)級MCU市場,主要被英飛凌、NXP、Microchip、瑞薩電子、意法半導(dǎo)體等國外頭部廠商所占據(jù)。雖然國內(nèi)也有比亞迪、兆易創(chuàng)新、國民技術(shù)、小華半導(dǎo)體、云途半導(dǎo)體等國產(chǎn)車規(guī)級MCU廠商,但是整體市場份額依然有限。

芯科集成聯(lián)合創(chuàng)始人、資深技術(shù)市場總監(jiān)王超曾在2023年的一場行業(yè)會議上就曾表示:“按照一些專業(yè)的評估機構(gòu),國產(chǎn)車規(guī)級MCU在國內(nèi)市場占有率應(yīng)該是有3%-5%。但是按照我們跟客戶實際去溝通,比如南方某大小OEM/主機廠,雖然其研發(fā)能力也很強,什么樣的國產(chǎn)MCU都愿意去測試,但是實際上國產(chǎn)替代率也就1%左右。”

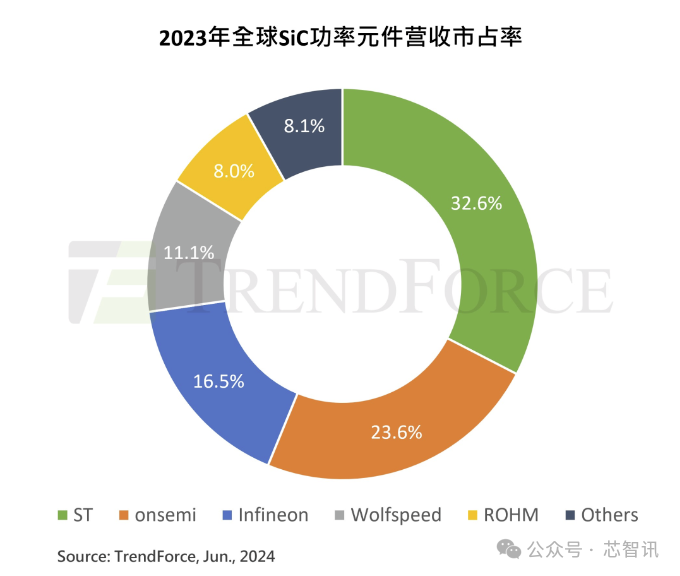

在目前中高端電動汽車所需的碳化硅功率器件方面,根據(jù)TrendForce數(shù)據(jù)顯示,在2023年全球碳化硅功率器件市場,意法半導(dǎo)體(ST)以32.6%市占率位居[敏感詞],安森美(onsemi)則由2022年的第四名躍居第二名,市場份額為23.6%。緊隨其后的則是英飛凌(Infineon,16.5%)、Wolfspeed(11.1%)、羅姆半導(dǎo)體(ROHM,8%)。這前五大國外碳化硅功率器件供應(yīng)商約占整個市場營收的91.9%。

在智能座艙芯片方面,近兩年國產(chǎn)廠商發(fā)展也很快,比如吉利旗下芯擎科技首顆國產(chǎn)7nm車規(guī)級座艙SoC“龍鷹一號”成功上車領(lǐng)克汽車;芯馳科技也推出了一系列的座艙SoC(X9E/X9M/X9),并被上汽榮威等部分車型采用;華為麒麟990A也被眾多的智選車合作企業(yè)的車型所采用,比如問界M7/M9、智界S7等;四維圖新旗下的杰發(fā)科技此前也宣布,旗下座艙SoC AC8025已被國產(chǎn)自主品牌車型采用。不過,從整個市場來看,高通驍龍系列座艙芯片依然占據(jù)著主導(dǎo)地位。

在ADAS/自動駕駛芯片市場,主要被英偉達、Mobileye和特斯拉(主要自用)等廠商占據(jù),市場份額約70%。不過,地平線、華為、黑芝麻智能國產(chǎn)廠商近兩年發(fā)展也很快。根據(jù)第三方機構(gòu)的數(shù)據(jù)顯示,在2023年自主品牌乘用車標配前視一體機計算方案市場,地平線拿下23.7%的市場份額,位居第二,僅次于Mobileye。在2023年標配NOA車型計算方案市場,地平線也拿到了35.5%的市場份額,僅次于英偉達,位居第二!

隨著智能駕駛級別的升級,車載攝像頭搭載數(shù)量在快速提升,而其汽車CIS(CMOS圖像傳感器)的價值量[敏感詞]。得益于國產(chǎn)CIS廠商在智能手機市場的份額的持續(xù)提升,近年來在汽車CIS市場也獲得了突破。根據(jù)Yole Group的數(shù)據(jù),在2022年汽車CIS市場,中國豪威集團拿到了27%的市場份額,不過排名[敏感詞]安森美市場份額則高達42%,索尼約為14%。

隨著電動汽車技術(shù)的持續(xù)發(fā)展,汽車芯片成本占比也越來越高,自主可控的重要性也越來越凸顯。

數(shù)據(jù)顯示,2021年,一輛傳統(tǒng)汽油車需要約900顆芯片,而一輛新能源汽車則需要約1500顆,增幅達三分之二。而隨著汽車智能化的進一步提升,所需的芯片數(shù)量將持續(xù)上升。賽力斯汽車總裁何浩也指出,2019年芯片成本占電動汽車總成本4%,但到2023年已經(jīng)提高到了超過20%。而隨著汽車電池價格的下降,芯片可能將成為電動車最貴零件,導(dǎo)致中國對國外汽車芯片供應(yīng)過度依賴問題又浮出水面。

提升本土芯片采購比例至20%

為解決芯片過度依賴進口問題,中國政府試圖推動汽車芯片國產(chǎn)化。據(jù)《日經(jīng)亞洲》與市場研究公司集邦(TrendForce)報導(dǎo),中國政府計劃2025年,將采購本國汽車芯片比例提升到20%~25%,獲多家中國國電動車廠商支持,如比亞迪(BYD)、上汽、東風(fēng)汽車、廣汽和一汽等。

在今年6月的首屆中國(重慶)智能汽車基礎(chǔ)軟件生態(tài)大會暨第三屆中國汽車芯片高峰會論壇上,國務(wù)院國資委黨委委員、副主任茍坪就曾宣布,今年前5個月,中國電科、中國電子、華潤集團、中國中車集團共銷售了2.35億顆汽車芯片,三家汽車央企(一汽、東風(fēng)、長安)共使用1.32億顆國產(chǎn)汽車芯片。

然而汽車芯片要求高可靠性和高穩(wěn)定性,特別在剎車、動力系統(tǒng)等安全性要求極高領(lǐng)域,中國廠商現(xiàn)階段在與國際巨頭的競爭仍處于劣勢。即便如此,中國政府仍舊希望政策鼓勵中國企業(yè)提升技術(shù),逐步降低對于進口芯片的依賴。工信部透露,目前政策屬獎勵機制,非強制性規(guī)定,讓中國企業(yè)靈活性高些。

中國電動汽車產(chǎn)業(yè)暫時領(lǐng)跑全球市場,尤其銷量[敏感詞]。但芯片過度依賴進口,成為產(chǎn)業(yè)發(fā)展瓶頸。如果能提升汽車半導(dǎo)體設(shè)計和制造技術(shù),有機會帶動中國電動汽車產(chǎn)業(yè)邁向更快更強的高質(zhì)量發(fā)展。

免責(zé)聲明:本文采摘自“芯智訊”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標官網(wǎng) 金航標英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號-1