服務熱線

0755-83044319

發布時間:2022-03-10作者來源:薩科微瀏覽:6256

(以下報告出品方/作者:中信建投證券/劉雙鋒,范彬泰)

(一)復盤 2020-2021 年功率半導體周期:漲價與隱憂

自 2019 年底開始,5G 手機的普及率不斷上升,是整個半導體行業需求的動力來源。市場對未來幾年5G手機的強勁增長充滿信心。暫停按鈕已被按下。隨著疫情的進一步發展,遠程辦公帶來了對遠程服務器的巨大需求,沉寂了10年的筆記本市場帶來了顯著增長。同時,在雙碳政策的推動下,國內電動汽車的快速發展進一步刺激了對功率半導體的需求。要求。在需求端正增長趨勢下,芯片供給端受疫情影響明顯萎縮。馬來西亞全球功率半導體封裝和試驗城市無限期關閉,無疑會加劇功率半導體產業的發展。

由于功率半導體供需錯配,本來產品價格較低的功率器件在晶圓廠產能供給的優先權就比較低,晶圓產能 供給緊張的時候代工和封測成本端大幅上升,各大功率半導體廠商紛紛大幅上調產品價格,預計行業平均價格 漲幅超過 20%,部分產品甚至價格上漲了 7-8 倍。根據我們對于 2020-2021年這一輪周期的復盤,行業平均毛 利率在 2021 年 Q3 創近十年歷史新高,行業接近 29%的增速高點也遠超上一輪周期的增速高點。但是瘋漲的功率半導體行情也讓市場對于 2022 年的價格回調壓力充滿擔憂,大家對于 2018 年 Q4 開始的下行周期中價格下跌的慘烈仍歷歷在目,尤其是消費類相關的功率半導體價格,2022 年跌價壓力較大。

(二)功率半導體下游應用全面開花,電動車和光伏/風電新能源領域需求激增

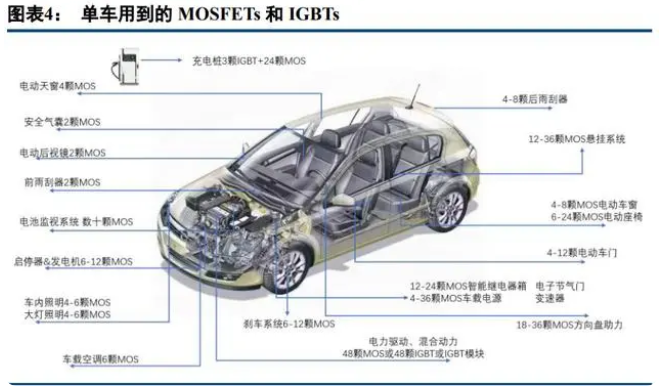

在全球分立器件的下游需求中汽車占比[敏感詞],達到 35%左右,國內市場中汽車行業對于分立器件的用量占比為 27%。以 MOSFETs 為代表的中低壓分立器件廣泛應用于汽車的電動天窗、雨刮器、安全氣囊、后視鏡等 領域,純電汽車的車載充電機(OBC)、DC-DC 轉換器對于 MOSFETs的需求進一步增加。另外汽車車燈轉為 LED 大燈以后,MOSFETs 的需求量從原來每個車燈需要 1 顆增加至 18 顆,很多造車新勢力熱衷的車頂和側邊 漸變玻璃對于 MOSFETs 的需求也在增長。

傳統燃油車中僅有少量的 IGBT 單管用于發動機點火器,純電汽車的動力系統轉為電池以后,IGBT 模塊成 為電驅系統中逆變器的標配,此外新能源汽車在車載充電機(OBC)、DC-DC 升壓器、電空調驅動也需要用到 IGBT 單管。根據產業鏈調研與我們測算,四驅版本的純電車型前后雙電機各需要 18 顆 IGBT,車載充電機需要 4 顆,電動空調 8顆,合計一臺電動車需要 48 顆 IGBT 芯片。

根據 Strategy Analytics 測算,傳統燃油車功率半導體用量僅為 71 美元,48V 輕混車型功率半導體價值量增值至 90 美元,而純電車型的功率半導體用量增幅高達 364%,大幅上漲至 330 美元。

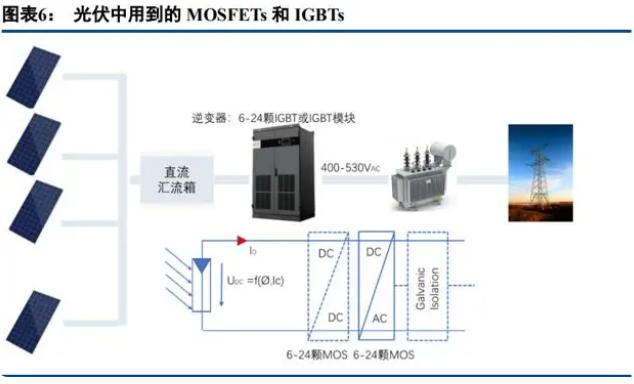

雙碳政策下,以光伏和風電為代表的新能源發電的裝機量大幅增長,太陽能發電中 DC-DC 直流轉換器和 光伏逆變器均需要用到 IGBT 作為功率開關。其中逆變器的效率很大程度上取決于設計使用的元器件,元器件 的性能可以由功率損耗來衡量,功率損耗分為導通損耗和開關損耗。相較于 MOSFETs 而言,IGBT 適用于較低 開關頻率和大電流的應用,大電流下 IGBT 的導通損耗比 MOSFET 更低,MOSFET 有能力滿足高頻、小電流的應用,具有更低的開關損耗,更適合開關頻率在 100KHz 以上的逆變器模塊。

從逆變器類別來看,由于微型及單相逆變器功率較小,一般采用 IGBT 單管方案為主,高功率三相逆變器 則采用 IGBT 模塊,低功率三相逆變器則兩種方案都有采用。目前集中式光伏逆變器成本在 0.16-0.17 元/W,組 串式光伏逆變器成本在 0.2 元/W 左右,總體光伏逆變器成本在 0.2 元/w,IGBT 模塊占光伏逆變器的成本比例約 為 15%,每 GW 對應功率半導體的價值量約為 0.3 億-0.4 億元。

除了電動車和光伏發電兩大驅動力以外,智能家居中也大量用到功率半導體的分立器件,比如多功能掃地 機器人。在一個掃地機中,可能會有不同的部分用到這樣的功率分立器件:無線充電、電池管理系統、音頻放大器、吸塵器、清潔系統電機控制、移動電機控制等,由于功能不同,所需要的 MOS 也不盡相同,大約在 2-6 顆不等。

(三)功率半導體行業競爭格局

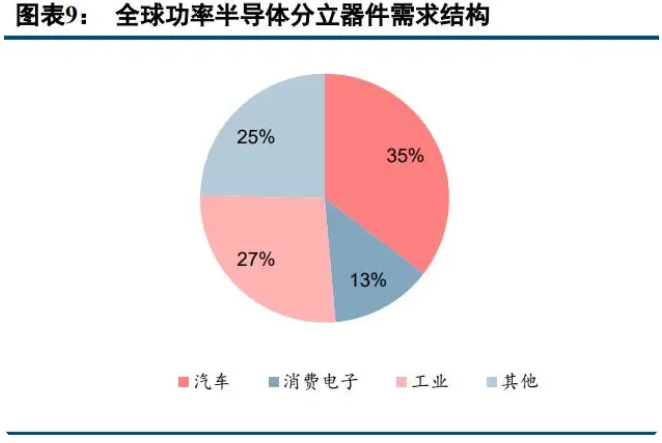

全球功率半導體行業市場規模在 2019 年達到 464 億美元,相較于上一輪高景氣周期的 2018 年同比下滑 3.53%。2020 年和 2021 年在疫情影響全球進入“居家辦公模式”,服務器和 PC 的強勁復蘇疊加高景氣的電動車 和新能源發電需求刺激,功率半導體行業迎來拐點。SIA 預計 2021 年全球半導體的銷售額將達到 5530 億美元, 創下新高,同比增長 25.6%,全球功率半導體龍頭廠商英飛凌 Infineon,恩智浦 NXP,意法半導體 STM,安森 美 ON semi,2021 年前三季度分別成長 32.5%,31.43%,31.8%和 28.5%,我們預計全球功率半導體的行業增速 預計在 2021 年有望達到 30%,市場規模將接近 600 億美元。從全球功率半導體分立器件需求結構來看,汽車是 需求[敏感詞]的領域,占比達到 35%,其次是工業和消費電子領域,需求占比分別為 27%和 13%。

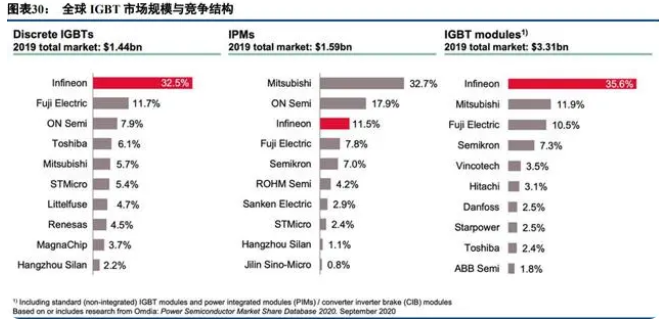

從產品形態分類,功率半導體可以分為分立器件、模組和功率 IC 三大類別,一類是分立器件指單管,即 1 顆芯片加上封裝外殼,第二類是模塊,把幾個單管和特定功能的電路封裝在一起構成模塊,第三類就是功率 IC, 包括交流直流轉換器 AC/DC,直流-直流轉換器 DC/DC,電源管理 IC 和驅動 IC。2019 年分立器件/模組與功率 IC 的市場規模分別為 224 億和 240 億美元,其中英飛凌是分立器件和模組市場當之無愧的全球龍頭,市占率高 達 19%,美國功率半導體大廠安森美市占率為 8.4%,功率 IC市場占有率[敏感詞]的是德州儀器 TI,市場份額為 16%,其次是英飛凌和 ADI,占比分別為 7.7%和 7.2%。

根據 Omdia 的統計,2019年國內功率半導體市場規模約為 177 億美元,約占全球市場需求的 38%,2020年隨著半導體行業復蘇進入新一輪高增長周期。目前國內功率半導體分立器件廠商營收規模[敏感詞]的是聞泰科技 收購的安世半導體,2020 年營收達到 96.4 億元人民幣,2021 年大幅成長 53.3%,功率半導體營收增至147.8 億 元。

我國本土 IDM 廠商中功率半導體營收規模[敏感詞]的廠商是華潤微電子,2020年公司功率半導體營收達到 28 億元,預計 2021 年營收同比增長 49.3%,超過 41 億元人民幣。Fab-less 模式為代表的 MOSFET 廠商無錫新潔 能和 IGBT 模組廠商嘉興斯達半導在2021 年實現了更快的成長,2021 年營收兩者預計將分別大增 64.8%和 71.6%。前十大國內功率半導體廠商 2021 年營收規模合計達到 362.5 億元,同比成長57.4%,相較于國內集成電路產業 2021 年前三季度 16.1%的成長速度,顯示了功率半導體產業超預期的復蘇態勢。

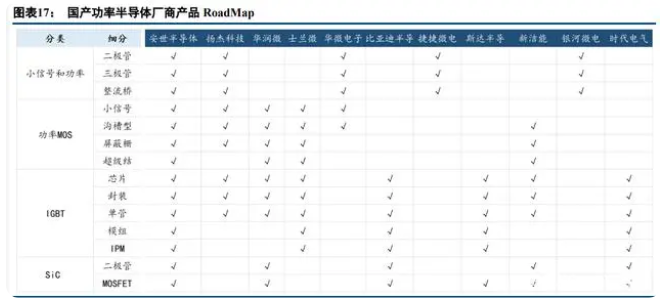

國內主要的功率半導體廠商以分立器件為主,包括二極管、整流管、MOSFETs 等,二極管三極管屬于基本 的電子元器件,這些年技術迭代較慢,價格也比較低廉,行業壁壘較低。肖特基二極管是以其發明人肖特基博 士(Schottky)命名的,與 PN 二極管不同,肖特基二極管不是利用 P 型半導體與 N 型半導體接觸形成 PN 結 原理制作的,而是利用金屬與半導體接觸形成的金屬-半導體勢壘原理制作的。肖特基二極管多用作高頻、低壓、大電流整流二極管、續流二極管、保護二極管,例如手機和手持設備適配器、彩電的二次電源整流、高頻 電源整流等應用。近年來隨著手機等手持設備電源適配器等快充電源小型化的市場變化,傳統肖特基已不能夠 滿足低導通電壓的需求,采用溝槽結構的 TMBS將成為肖特基產品的技術主流。

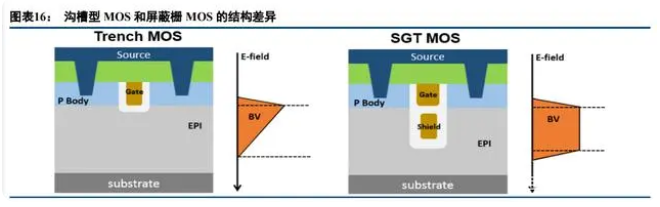

功率 MOSFET 是 70 年代在經典 MOSFET 的基礎上發展而來的,主要作為功率電子開關使用。不同于經典 MOSFET,功率 MOSFET 重點提高了功率特性,尤其是增加器件的工作電壓和工作電流。功率 MOSFET 圍繞 如何解決耐壓和功耗之間的矛盾產生了許多新的工藝結構,從 LD MOSFET 結構起步經歷了 VV MOSFET,VU MOSFET,VD MOSFET,SJ MOSFET(超結),Trench MOSFET(溝槽型), SGT MOSFET(屏蔽柵)。

溝槽型 MOSFET,主要用于低壓(100V)領域;SGT(Shielded Gate Transistor,屏蔽柵溝槽)MOSFET,主要用于中 低壓(200V)領域;SJ-MOSFET,即超結 MOSFET,主要在高壓(600V-800V)領域應用。SGT MOSFET(Shield Gate Trench MOSFET)是一種新型的功率半導體器件,SGT 工藝比普通溝槽簡單,開關損耗小。再加上 SGT 比普通溝槽工藝挖掘深度深 3-5 倍,可以橫向使用更多的外延體積來阻止電壓,這也使得 SGT 的內阻比普通 MOSFET 低 2 倍以上,所以 SGT MOSFE 作為開關器件應用于新能源電動車、新型光伏發電、節能家電等領域 的電機驅動系統、逆變器系統及電源管理系統,是核心功率控制部件。

目前國內功率半導體廠商眾多,產品線差異也比較大,營收規模較大的廠商主力產品是 MOSFETs,隨著電 動車和光伏、風電等新能源發電領域對于 IGBT 的大幅需求增長,各個廠商開始逐步將產品線擴展至 IGBT,部分龍頭廠商已經開始布局第三代半導體 SiC 襯底的功率 MOSFET。根據我們的統計,目前國內在功率半導體產品布局最完善的廠商是聞泰科技旗下的安世半導體,首先公司 主力產品線覆蓋了晶體管(包括保護類器件 ESD/TVS 等)、Mosfet 功率管、模擬與邏輯 IC 三大領域,小型號 MOSFET 居于全球排名第二,公司汽車類 POWER MOSFET 預計市場地位僅次于英飛凌。其次公司通過提高研 發投入進一步加強了在中高壓 Mosfet、化合物半導體產品 SiC 和 GaN 產品布局,同時收購英國 Newport 晶圓廠 100%股權,獲得了 4000 片/月的 IGBT 產能,目前公司漢堡工廠已經開始搬入碳化硅設備,預計 SiC MOSFET 新品在 2022 年量產。

在 MOSFET 領域,新潔能和華潤微在溝槽 MOS,屏蔽柵 SGT-MOS 和超結 SJ-MOS 等高附加值的產品具 備技術領先優勢,新潔能是國內率先掌握超結理論技術,并量產 SGT MOSFET 及超結功率 MOSFET 的企業 之一,是國內最早同時擁有溝槽型功率 MOSFET、超結功率 MOSFET、SGT MOSFET 產品平臺的本土企業。中低壓 MOSFET 基本上已經由國產廠商供應為主,SGT-MOSFET 的國產替代趨勢已經比較明確,隨著 5G、AI、 EV(電動汽車)等應用市場的發展,對于 SGT-MOSFET 的需求將持續增長。

在 IGBT 領域,比亞迪半導體和時代電氣分別是國內供應新能源車規 IGBT 和軌交列車 IGBT 的龍頭廠商, 先發優勢明顯,士蘭微在在家電領域應用為主的 IPM 模塊市場占據明顯優勢,2021 年市占率接近 10%,斯達半 導在 IGBT 模組領域積累多年,目前已經切入 IGBT 芯片的設計,車規級 IGBT 模塊已經大批量出貨。

(四)功率半導體行業供需分析

假設 2030 年全球汽車銷量達到 1 億輛,如果 50%的燃油車替換為電動車,對應約 5000 萬輛電動車,按照 單車功率半導體價值量為 400 美元計算,預計全球車規功率半導體市場規模達到 200 億美元,如果國內電動車 市場占全球的 50%,那么 2030 年國內車規功率半導體市場空間將達到 100 億美元。存量市場 2021 年全球功率 半導體市場規模將增長至 441 億美元,國內需求占全球市場份額的 36%,2021 年市場規模有望達到 159 億美元, 未來十年按照 5%的復合增速測算,存量市場如工控和家電領域的需求在 2030 年將達到 239 億美元。光伏領域對于功率半導體市場需求為 30 億美元,加總以后預計到 2030 年國內功率半導體市場空間達到 369 億美元,對 應 2500 億人民幣左右的市場空間。

1 臺新能源汽車平均消耗一片 8 英寸硅片,其中分立器件、IGBT 消耗 0.4 片,DMOS 占 0.1 片,IC 占了 0.5 片,主要是 MCU 和電源管理芯片,2021 年新能源汽車銷量為 340 萬臺,同比增長 1.5 倍,預計 2022 年國內新 能源汽車銷量達到 500 萬輛,對應的增量需求為 160 萬片 8 寸晶圓,折合 13~14 萬片月產能,如果 2025 年國內 電動車銷量達到 1000 萬輛,對應增量需求為 54-55 萬片月產能。

截止 2020 年 12 年全球晶圓產能約為 2082 萬片/月(等效 8 寸),中國大陸晶圓產能占比為 15.3%,預計為 318.4 萬片/月(等效 8 寸),國內主要晶圓廠 12 寸產能約 100 萬片/月,8 寸產線約為 115 萬片/月。其中我們統 計國內所有功率半導體廠商新增產線的產能增量,預計 2022 年全年新增功率半導體產能為 18 萬片/月(等效 8 寸),如果假設 2022 年國內新增電動車銷量為 200 萬臺,全球新增 500 萬臺電動車,所需要對應約 250 萬片 8 寸的年產能,對應需要新增 20.8 萬片月產能,而全球功率半導體的新增產能幾乎都在中國,僅僅滿足全球的電 動車的需求新增供給尚且不夠,如果考慮光伏需要的產能則供應缺口進一步增加。

在新能源汽車中,IGBT 主要應用于電機驅動控制系統、熱管理系統、電源系統等,具體功能如下:在主 逆變器中,IGBT 將高壓電池的直流電轉換為驅動三相電機的交流電;在車載充電機中,IGBT 將交流電轉化為 直流電并為高壓電池充電;在 DC-DC 變換器中,IGBT 將高壓電池輸出的高電壓轉化成低電壓后供汽車低壓 供電網絡使用;此外,IGBT 也廣泛應用在 PTC 加熱器、水泵、油泵、空調壓縮機等輔逆變器中,完成小功率 DC-AC 轉換。(報告來源:未來智庫)

(一)電動車爆發帶來 IGBT 需求激增

1、電驅逆變器中的 IGBT

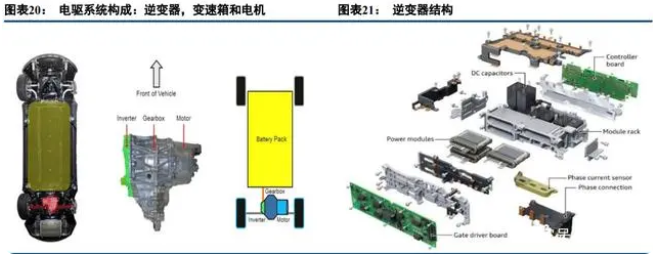

電驅系統是純電汽車的核心,可以理解為傳統燃油車的發動機,主要包含了逆變器(Inverter),減速器 (Gearbox)和電機(Motor)。逆變器中的電子電力控制器件如 IGBT/SiC MOSFET 將電池中的直流電轉逆變為交 流電傳送到三相電機,電機從 0rpm/min 開始輸出峰值扭矩,但當電機轉速高于恒扭矩區間時,電機扭矩就會有 所下降,所以這時就需要減速器的介入,減速器通過多級齒輪的傳動即可實現降低轉速、提升扭矩的效果,從 而滿足車輛高速行駛時對扭矩的需求。電驅系統未來的發展趨勢是高度集成化,目前主流的電驅采用三合一的 集成電驅,如果按照 2021 年 340 萬臺電動車的出貨量測算,我們預計國內電驅市場容量為 221 億元左右。

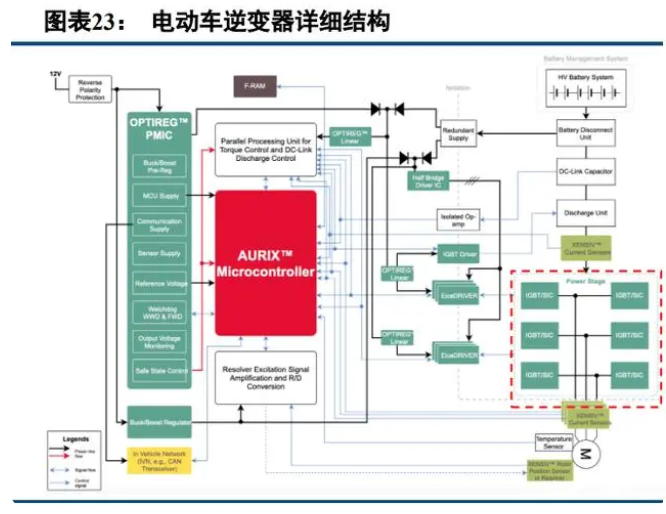

通常我們將交流轉換為直流稱為整流,反過來直流轉換為交流則稱為逆變,電動車的逆變器承擔的核心職 能是將動力電池輸出的直流電轉換為交流電供驅動電機使用。純電動汽車上的逆變器位于電機控制器(MCU 內), 除了逆變器外,還有控制器一起組合在 MCU 內,MCU 是整個動力系統的控制中心。控制器是接受驅動電機的 需求信號,當車輛制動或者加速時,控制器控制變頻器的頻率升降使汽車行駛。逆變器接受動力電池輸出的直 流電能,逆變成三相交流電提供給電機運轉,在電動汽車制動過程中又起到制動回收電能的作用。

逆變器內部是由 6 個 IGBT 組成。電動車的功率半導體價值增量大部分來自 IGBT 模塊,單 車 MOSFETs 才 400 元左右的價值量,1 個 IGBT 模塊大概是 1000 元左右,目前 A0/A00 級電動車用 1 個逆變器, 1 個 IGBT 模塊,如果是四驅的電動車一般采用 2 個模塊,價值量為 2000 元左右,大巴車用 3 個模塊,3000 左右,所以 IGBT 平均單車價值量在 2000 元人民幣。

2、車載 OBC 用到的 IGBT

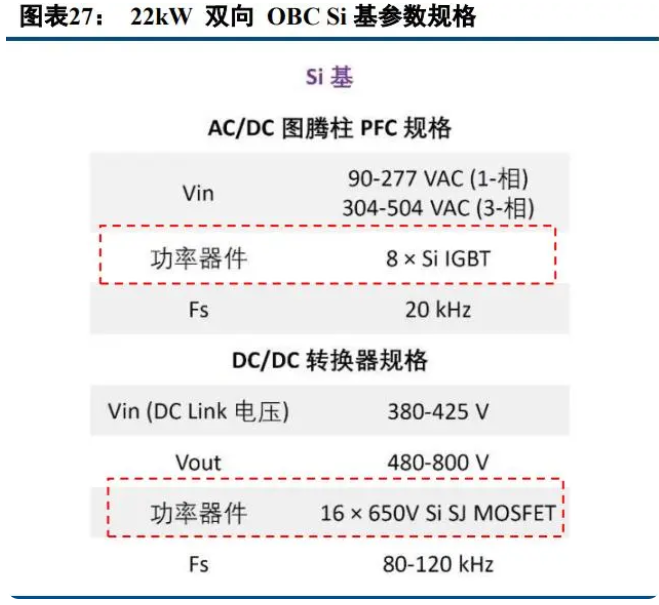

車載充電機是指固定安裝在電動汽車上的充電機,具有為電動汽車動力電池,安全、自動充滿電的能力, 充電機依據電池管理系統(BMS)提供的數據,能動態調節充電電流或電壓參數,執行相應的動作,完成充電 過程,通常車載充電機作為一個節點,掛在 CAN 總線上,通過 CAN 與整車控制器交換數據。充電器有許多 不同的功率等級,功率等級越高,充電時間就越短。這些充電器需要大量的交流電源,根據車載充電器的設計, 由單相或三相電源供電。依據全球可用的典型交流電源,已發展出四個通用功率等級,3.3kW 和 6.6kW 充電器 已成為基本構建塊用于所有功率等級的充電器。11 kW 和 22 kW 充電器都是將三個單相單元結合起來,每個單 元運行三相中的一相。

來自電網的交流輸入源被濾波、整流并饋送到一個多相 PFC 電路中。PFC 電路是開關電路,負責控制輸入 正弦波的導通周期,以調節使輸入電流與輸入電壓一致。這種電壓-電流調節對交流電源產生一個高功率因數, 且需要通過大多數電力公司的調節。這過程分幾個階段,將傳導損耗分散到一組更廣泛的器件上。下一個模塊 使用 H 橋轉換器來降低直流電壓,并將其傳送到變壓器的輸入端。該塊通常采用諧振 LLC 電路設計,且對變壓 器施加的電壓大小的控制使對電池功率的調節更簡單。最后,對變壓器的輸出進行整流、濾波和連接到高壓電 池。價值量方面,以 6.6KW 慢充為例,大概需要 20 多顆 IGBT 和 MOSFET 分立器件,總體成本在 300 元以下。

3、充電樁中的 IGBT 模塊

充電樁按充電能力不同可以分為交流慢充和直流快充兩大類,以處理不同的用電場景。一級充電樁是120 V、 輸出 15 A 或 20 A 的交流充電樁,每充電 1 小時增加約 4 至 6 英里里程。二級充電功率有 3.3 kW、6.6 kW、9.6 kW、19.2 kW 四種功率級別,適用于輸出電流分別達 20 A、20 A、50 A、100 A 的 240 V 交流電源插座。直流 快速充電(DCFC)樁的輸入電壓為 440 V 或 480 V,能在 30 分鐘內充到 80%左右,用于公共充電樁。

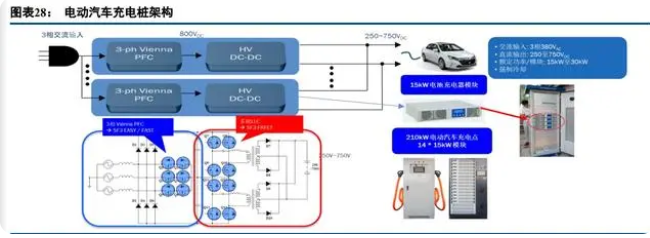

充電樁將由現在主流的 60 kW、90 kW 發展到將來的 150 kW、240 kW,相應地充電樁電源模塊將由現在的 15 kW、20 kW、30 kW 提高到將來的 40 kW、50 kW、60 kW,以縮短充滿電的時間。例如,210 kW 電動汽車 充電點由 14 個 15 kW 模塊組成,每個 15 kW 的電池充電器模塊都是由 3 相交流 380 V 輸入,經過 3 相 Vienna 功 率因數校正(PFC)后,電壓升高到 800 V 直流電壓,再經過高壓 DC-DC 輸出 250 V 至 750 V 直流電壓。

Vienna 整流+LLC 構成了充電樁的基本電路。如果考慮設備成本,使用 Si 基 IGBT 和超級結 MOSFET、 FRD(快恢復二極管)方案更具成本優勢;如果需要高功率密度和高效率,碳化硅 MOS/SBD 方案更具性能優 勢。PFC 部分更適合使用碳化硅器件,理由有二:其一,高溫時導通電阻增加較少,能實現高效率,同時可抑 制發熱,使用更小的散熱板;其二,碳化硅器件的恢復損耗非常小,開關損耗較小,能夠提高工作頻率,有助 于輸入線圈的小型化。作為硅器件解決方案,Si 基的超級結 MOS 和 IGBT 也是不錯的替代方案。價值量方面, 慢充 20KW 以內用半橋工業 IGBT,單樁價值量在 200 元以內,如果采用超級快充 100KW 以上,超大功率的充 電樁會采用 SiC 方案,成本會成倍增加,整體價值量會提升至 1000 元以上。

(二)IGBT 市場需求結構和市場需求預測

1、預計 2021 年全球市場規模約為 76.8 億美元,車規需求快速增長

2019 年全球 IGBT 市場規模預計在 64 億美元,2020 年略有下滑至 60.47 億美元,2021 年市場開始快速復 蘇,預計 2021 年全球 IGBT 市場規模將同比增長 20%,將達到 76.8 億美元。從市場結構來看,IGBT 主要以 IPM 模塊和 IGBT 模組形式為主,兩者合計營收占比超過 76%,在分立單管和 IGBT 模塊占比[敏感詞]的是德國英飛凌, 市占率超過 30%,在 IPM 模塊市場日本三菱市占率排在[敏感詞]位,高達 32.7%。從 2020 年 IGBT 模塊全球應用 占比來看,工業控制占比 33.5%,是目前 IGBT [敏感詞]的應用領域,新能源汽車占比 14.2%。未來,汽車電動化、 智能化推動車規級 IGBT 成為增長最快的細分領域。

根據集邦咨詢的統計,2018 年中國 IGBT 市場規模預計為 153 億人民幣,相較 2017 年同比增長 19.91%, 2020 年受益于新能源汽車和光伏、風電等新能源發電領域需求的大幅增長,我國 IGBT 市場規模持續增長,我 們預計 2025 年國內 IGBT 市場規模將增加至 592 億元,2020 到 2025 年復合增速 CAGR 為 27%。從需求結構進 行分析,2018 年國內 IGBT 需求占比[敏感詞]的領域是新能源汽車,占比為 31%,緊隨其后的是消費電子和工業控 制,市場規模占比分別為 27%和 20%。

2、新能源汽車銷售快速增長,帶動國內 IGBT 廠商崛起

根據中汽協的統計,2021 年預計中國新能源汽車銷量將達到 340 萬輛,相較于 2020 年 137 萬輛新能源汽 車的銷售,同比大增 148%。根據產業鏈調研,我們預計 2021 年國產廠商配套的新能源汽車占比提升,其中斯 達半導體配套汽車輛為 50 萬套,占比 15%,比亞迪半導體主要配套同一集團旗下的比亞迪車型,根據公司 2020 年產能為 40 萬套預計在車載 IGBT 市場占比 12%,隨著中車時代電氣一期產能的滿產,預計配套電動車約 24 萬輛占比 7%,特斯拉銷售預估在國內銷售量為 40 萬,占比 12%,特斯拉的車型主要意法半導體供應 SiC 作為 逆變器的核心器件,英飛凌作為國內車載 IGBT 龍頭廠商預計繼續保持接近 50%的市占率,其他德國和日本的 廠商供應占比約為 13%。

2021 年 10 月開始,全球汽車領域缺芯情況逐漸緩解,我們預計 2022 年國內新能源汽車銷量有望超過 500 萬輛達到 550 萬輛,同比成長 62%。通過我們的產業鏈跟蹤與調研,國內廠商 IGBT 產線在 2021 年底相繼投入 量產,預計 2022 年國內車載 IGBT 芯片市場格局將發生較大的變化。首先是市占率提升最明顯的預計是中車時 代電氣,由于公司月產能 2 萬片的 8 寸線在 2021 年底已經投產,滿產能夠供應 200 萬輛新能源汽車所需的 IGBT 模塊,拉平全年預估公司車載 IGBT 配套的汽車為 106 萬輛,市占率從 7%提升至 19%,其次是士蘭微由于 12 寸 IGBT 產線投產,預計明年有望配套 20 萬輛左右電動車,市占率達到 4%。美國安森美預計在 2022 年配套約 20 萬輛左右的電動車,市占率預計為 4%。比亞迪和意法半導體的市占率預計將保持穩定,斯達和英飛凌的占 比將出現下滑。

3、IGBT 國產替代加速進行,2025 年市場空間將 500-600 億

從投資功率半導體的角度,我們更看好的是 IGBT 領域的布局,一方面 MOSFET 的技術相對成熟,另一方面就是電車的增量功率需求也主要是 IGBT。2019 年到-2020年國內新能源汽車銷售規模為 120-130 萬臺,增速 相對平穩,2021年國內新能源汽車銷量達到 340 萬臺,按照單車功率半導體價值為 3000 元計算,對應約 102 億左右的車載 IGBT 市場規模。預計到 2025年國內新能源汽車銷售量將達到 1000 萬臺左右,對應需求空間約 為 300 億左右(不考慮 SiC 對于 IGBT 的替代)。

光伏市場今年按照 200GW 的裝機量測算,預計市場規模為 50億人民幣左右,預計 2025年光伏逆變器裝機量將達到 400GW 左右,對應市場需求將達到 110 億人民幣。存量 市場主要是工業,家電和燃油車領域用到的 IGBT 需求,預計 2021 年市場規模約為 150 億,工控領域占比較高, 預計為 100 億人民幣,如果未來 5年工控領域帶動存量的IGBT 市場按照每年 5%左右的復合增速成長,預計 2025 年將達到 182 億人民幣。綜合存量市場的工業和家電需求,加上高速增長的車載和光伏對于功率半導體的需求 大幅增長,預計到 2025年國內功率半導體市場規模將達到 592.3 億元。2021 年車用 IGBT 才 60 億規模,光伏 逆變器用 IGBT50 億規模,樂觀來看,車用 IGBT 增長空間還有 5 倍,光伏還有 2 倍,合計還有四倍的增長空間。

(三)IDM 模式最終勝出,產業鏈各個環節的競爭力綜合體現

IGBT 下游的需求主要集中在汽車、工業控制和家電等領域,不同于 MOSFET 多以分立器件形式應用為主, IGBT 則以更常見的形式如 IGBT 模塊和 IPM 模塊廣泛應用于汽車和家電終端產品,尤其是汽車工業在歐洲、 日本和美國更為發達,所以 IGBT 芯片市場主要被德國英飛凌,日本羅姆、三菱以及美系大廠安森美和 ST 意法 半導體等廠商控制。由于 IGBT 芯片從晶圓生產到芯片封測以及模塊封裝一般都是采用 IDM 模式,所以 IGBT 模塊供應商也主要由芯片廠商提供。IGBT 模塊是電動汽車逆變器的核心元器件,所以博世、電裝、德爾福等 Tier1 汽車零部件集成廠商會采購 IGBT 模塊生產電驅系統供給下游的汽車主機廠,此外也有部分國內的主機廠 如長城汽車、長安汽車、奇瑞和蔚來自主生產逆變器。

國內電動車銷量占據全球電動車市場的半壁江山,但是由于疫情影響,歐美 IGBT 大廠海外工廠產能利用 率較低,英飛凌車載 IGBT 平均交期在一年以上,國內汽車主機廠由于缺芯影響嚴重制約汽車銷售。國內自主 品牌廠商作為電動車的主力軍,率先導入國產 IGBT 芯片產品,這給了國產 IGBT 芯片崛起的歷史性機遇。

比亞迪作為國內電動車的龍頭企業,旗下比亞迪半導體在 2008 年收購寧波中瑋的 IDM 晶圓廠開始進入 IGBT 芯片產業鏈,2012 年導入比亞迪電動車,2015 年自研 IGBT 開始上量,2020 年寧波產線具備 40 萬 套電動車 IGBT 模塊的配套能力,2021 年收購濟南富能 8 寸產線,新增年產能可配套新能源汽車需求約 90 萬輛,合計配套 130 萬量。

中車時代電氣是國內軌交、電網高壓 IGBT 芯片龍頭廠商,2012 年收購英國的丹尼克斯開始進入 IGBT 芯 片的生產與研發。2017 年開始從 6500V、7500V 高壓領域擴展至 650V、750V 和 1200V 的車規級 IGBT 模 塊市場,2018 年開始導入大巴車、物流車和 A00 級車,2019-2021 年芯片設計改版后已經成為國內[敏感詞]突 破 A 級車 IGBT 芯片的廠商,同時與匯川等 Tier1 廠商也保持緊密合作。公司此前有一條月產能為 1 萬片 的 8 英寸產線,2021 年底二期月產能為 2 萬片的 8 寸線投產,預計可以配套約 200 萬輛新能源車 IGBT 模 塊,憑借 IDM 廠商的產能優勢有望在 2022 年獲得車載 IGBT 芯片較大的市場份額。

斯達半導 2008 年開始進入 IGBT 芯片市場,最開始也從英飛凌購買芯片,2015 年出現了切入 IGBT 芯片生 產的機會,2015 年英飛凌收購 IR(International Rectifier)將其芯片研發團隊解散,該團隊成為了斯達半導 體芯片研發團隊,2016 年開始推廣自己的芯片,目前公司產品已經在大巴車、物流車和 A00 級電動車上有 所應用,2020 年公司生產的車載 IGBT 模塊配套約 20 萬輛新能源車,預計 2021 年配套車輛將增加至 50 萬套。

士蘭微在家電領域的 IPM 模塊出貨量優勢明顯,2020 年 IPM 模塊出貨量約 1800 萬顆,2021 年上半年出貨 量大增 150%,已經占全球 10%的出貨量,公司從家電切入車載 IGBT 領域,目前已經有 A00 級別客戶如 零跑和菱電開始采用士蘭微的車載 IGBT 模塊。由于公司 IDM 的模式,產品迭代非常快,迭代一版產品歷 時只有 3 個月,而 Fabless 廠商則需要 6 個月以上。目前士蘭微的 A 級車 750V 模塊性能處于行業領先,輸 出功率可以達到 160kw-180Kw,公司 12 寸的晶圓廠已經投產,預計年底可實現月產能 3.5 萬片的產能目標。

(四)IGBT 供給緊平衡,2022 年產業進入爆發期

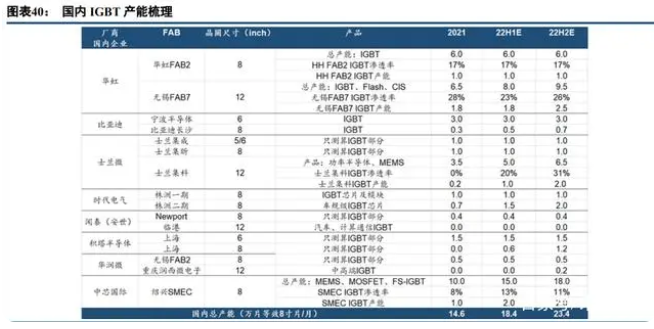

我們認為 2022 年國內 IGBT 產業進入爆發期,國產 IGBT 廠商在車載 IGBT 領域的替代進程會加速。一方 面國內新能源汽車 2022 年銷量預期都比較樂觀,市場預期平均增速在 50%以上,但是國外 IGBT 芯片廠商如英 飛凌和安森美等大廠的交期平均都在一年以上,同時海外如歐洲和美國的電動車市場也開始進入高速增長期, 這些國際大廠會優先保障本土供應。在供需偏緊的情況下,國產 IGBT 廠商對于國內電動車主機廠而言成為了 最重要的芯片供應保障,而且時代電氣、士蘭微和華虹半導體等廠商的 IGBT 產能已經在 2021 年底相繼投產, 有望成為 IGBT 芯片國產化最受益的廠商。對于國內的 IGBT 廠商而言,最受益的廠商還是以 IDM 模式為主的 廠商,如比亞迪半導體,時代電氣和士蘭微。

我們認為市場對于 IGBT 芯片供給大幅開出以后導致 IGBT 芯片市場競爭加劇的擔憂大可不必,我們梳理 了國內明年新增的 IGBT 產能,如果拉平 2022 年全年的 IGBT 供應增量,預計為 5.04 萬片/月,如果考慮良率 等問題,預計實際產能不足 4 萬片/月,對于明年 200 萬輛電動車的 IGBT 芯片消耗量就達到 2-3 萬片/月,如果 再考慮光伏和風電等領域用到的 IGBT 芯片,預計產能供應相對偏緊張。

(一)碳化硅器件優良性能帶來全新替代需求

1、SiC 與 IGBT 性能對比

相同規格的碳化硅基 MOSFET 和硅基 MOSFET 相比,導通電阻降低為 1/200,尺寸減小為 1/10;相同規格的 使用碳化硅基 MOSFET 的逆變器和使用硅基 IGBT 相比,總能量損失小于 1/4。由于碳化硅器件具備的上述優 越性能,可以滿足電力電子技術對高溫、高功率、高壓、高頻及抗輻射等惡劣工作條件的新要求,從而成為半 導體材料領域[敏感詞]前景的材料之一。具體對比如下:

① 能量損耗低。SiC 模塊的開關損耗和導通損耗顯著低于同等 IGBT 模塊,且隨著開關頻率的提高,與 IGBT 模塊的損耗差越大,SiC 模塊在降低損耗的同時可以實現高速開關,有助于降低電池用量,提高續航里程,解 決新能源汽車痛點。

② 更小的封裝尺寸。SiC 器件具備更小的能量損耗,能夠提供較高的電流密度。在相同功率等級下,碳化硅 功率模塊的體積顯著小于硅基模塊,有助于提升系統的功率密度。

③ 實現高頻開關。SiC 材料的電子飽和漂移速率是 Si 的 2 倍,有助于提升器件的工作頻率;高臨界擊穿 電場的特性使其能夠將 MOSFET 帶入高壓領域,克服 IGBT 在開關過程中的拖尾電流問題,降低開關損耗和 整車能耗,減少無源器件如電容、電感等的使用,從而減少系統體積和重量。

④ 耐高溫、散熱能力強。SiC 的禁帶寬度、熱導率約是 Si 的 3 倍,可承受溫度更高,高熱導率也將帶來功率密度的提升和熱量的更易釋放,冷卻部件可小型化,有利于系統的小型化和輕量化。(報告來源:未來智庫)

2、碳化硅器件得需求測算:電車和工業

SiC 器件使用第三代半導體材料碳化硅作為襯底,與同規格硅基器件相比,SiC 器件效率及耐溫性更高,可 顯著降低能耗,提高功率密度,減小體積,是下一代新能源汽車電機驅動控制系統的理想器件,能進一步提高 新能源汽車的續航里程、百公里加速能力和[敏感詞]時速。特斯拉的 Model3 的主驅動逆變器采用了 24 個 SiC MOSFET,每個模塊有 2 個 SiC 裸晶(Die)共 48 顆 SiC MOSFET,總成本約為 5000 元。比亞迪漢后驅三相橋 6 橋臂采用了 30 個 SiC MOS 模塊,總成本 7000 元。2021 年發布的新款車型中,蔚來 ET,小鵬的 G9,廣汽埃安 的 LX 和長城的機甲龍均采用 800v 平臺,從 400V 提升到 800V,一個系統用到 30-50 個 SiC 芯片,2 套驅動系 統的芯片量會增長更多。

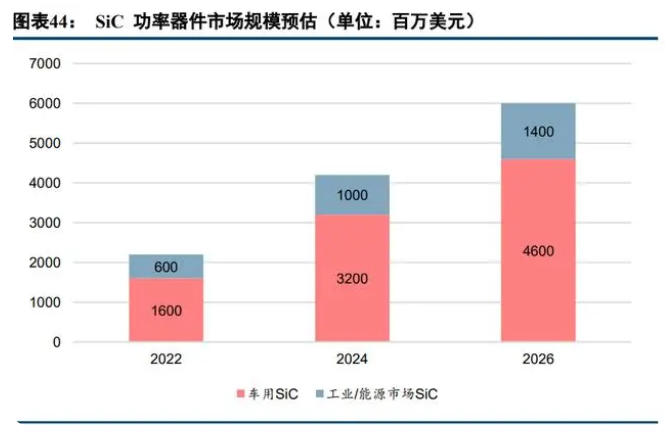

新能源汽車系統架構中涉及到功率半導體應用的組件包括:電機驅動系統、車載充電系統(OBC)、電源轉換系統(車載 DC/DC)和非車載充電樁。碳化硅功率器件應用于電機驅動系統中的主逆變器,能夠顯著降低電 力電子系統的體積、重量和成本,提高功率密度。Wolfspeed 預計 2026 年車載 SiC 市場規模將從 2022 年的 16 億美元增加至 2026 年的 46 億美元。

除了新能源汽車領域,光伏發電、軌道交通、智能電網以及射頻器件都可以采用 SiC 器件替代 IGBT 作為 電子電子控制器件。使用碳化硅 MOSFET 或碳化硅 MOSFET 與碳化硅 SBD 結合的功率模塊的光伏逆變器,轉 換效率可從 96%提升至 99%以上,能量損耗降低 50%以上,設備循環壽命提升 50 倍,預計在組串式和集中式 光伏逆變器中,碳化硅產品預計會逐漸替代硅基器件。將碳化硅器件應用于軌道交通牽引變流器,能極大發揮 碳化硅器件高溫、高頻和低損耗特性,提高牽引變流器裝置效率。預計工業領域的 SiC 器件市場規模預計從 2022 年的 6 億美金增加至 14 億美金。

3、功率半導體廠商紛紛發布碳化硅產品

比亞迪:比亞迪在 2020 年發布的比亞迪漢純電動高性能四驅版成為國內[敏感詞]采用自研 SiC 模塊的車型,功 率密度提升了一倍,其 SiC 芯片采購自國外廠商。比亞迪半導體碳化硅 SiC 功率模塊是一款三相全橋拓撲結構 的灌封全碳化硅功率模塊,主要應用于新能源汽車電機驅動控制器,是全球[敏感詞]、國內[敏感詞]實現在電機驅動控 制器中大批量裝車的 SiC 三相全橋模塊。根據公司公告顯示,2020 年 SiC 模塊銷售收入為 1.42 億元,按照單價 1577 元測算,預計 2020 年銷售碳化硅模塊 9 萬個,2021 年上半年銷售收入達到 1.14 億元,按照 1069 元單價 計算,2021 年上半年銷售碳化硅模塊為 10 萬個,預計全年銷量將超過 20 萬個。

華潤微:本土功率半導體龍頭廠商華潤微在 2020 年 7 月份發布 SiC 二極管產品,2021 年實現小批量供貨。2021 年 12 月 17 日,公司又宣布推出 1200V SiC MOSFET 新品,采用 Wolf Speed 的襯底,實現了碳化硅芯片的 國產化。華潤微自主研發量產的新品 SiC MOS 單管,具有柵氧可靠性好、高電流密度、高開關速度、工業級可 靠性、Ron 隨溫度變化小等優勢,主要應用于新能源汽車 OBC、充電樁、工業電源、光伏逆變、風力發電等領 域。

時代電氣:從軌交和電網高壓 IGBT 切入新能源汽車功率半導體的時代電氣在 2021 年底發布了國內[敏感詞]基 于自主碳化硅芯片的大功率電驅產品- C- Power 220s。公司的 SiC MOSFET 芯片已經發展了 4 個代次,從第三代開始面向車規級應用,目前已經推出的 1200V/600A 的 SiC MOSFET 模塊 S3 能夠滿足 120KW~200KW 功率 等級電驅需求,在 190KW 高輸出功率條件下,逆變總損耗可以比硅基 IGBT 降低 54%,逆變效率從 97.%提升 至 98.77%。

(二)碳化硅產業鏈之咽喉:襯底

1、襯底行業概況:分類,產業鏈環節,價值量分布

SiC 襯底的原材料為高純碳粉和高純硅粉,在 2,000℃以上的高溫條件下通過特定反應合成碳化硅粉。在特 殊溫場下,采用成熟的物理氣相傳輸法(PVT 法)生長不同尺寸的碳化硅晶錠,經過多道加工工序產出碳化硅 襯底。根據下游終端的應用不同可以分為導電型和半絕緣型兩類,導電型碳化硅襯底主要應用于制造功率器件, 與傳統硅功率器件制作工藝不同,碳化硅功率器件不能直接制作在碳化硅襯底上,需在導電型襯底上生長碳化 硅外延層得到碳化硅外延片,并在外延層上制造各類功率器件。半絕緣型碳化硅襯底主要應用于制造氮化鎵射 頻器件。通過在半絕緣型碳化硅襯底上生長氮化鎵外延層,制得碳化硅基氮化鎵外延片,可進一步制成氮化鎵 射頻器件。

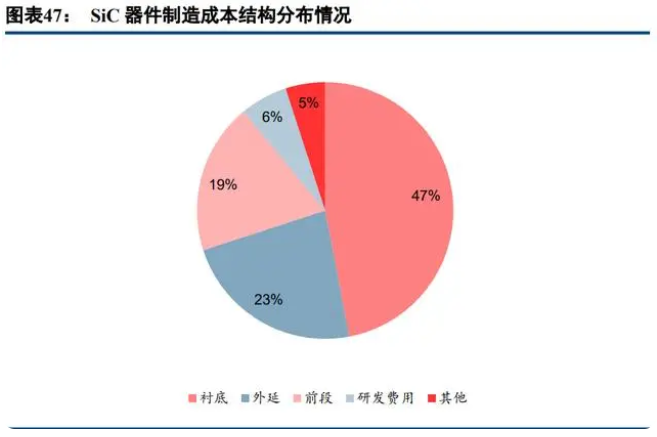

在半導體應用中,SiC 主要用于電力電子器件的制造。從 SiC 器件制造流程順序來看,SiC 器件的制造成本 中,SiC 襯底成本占比 50%,SiC 外延的成本占比 25%,這兩大工序是 SiC 器件的重要組成部分。根據立昂微和 滬硅產業披露的招股書,一片 8 寸的硅外延片為 250 元左右,一片 12 寸的硅外延片為 300-400 元左右,而天科 合達和天岳先進披露的 6 寸導電型 SiC 襯底和 4 寸半絕緣 SiC 襯底分別為 3000 元和 8000-9000 元,全球龍頭 Wolfspeed 的 6 寸導電型 SiC 襯底價格高達 6000 元以上,如果完成外延加工估計達到 8000 元左右。

SiC 器件成本高的一大原因就是 SiC 襯底制造困難,與傳統的單晶硅使用提拉法制備不同,目前規模化生 長 SiC 單晶主要采用物理氣相輸運法(PVT)或籽晶的升華法。這也就帶來了 SiC 晶體制備的兩個難點:

1、生長條件苛刻,需要在高溫下進行。一般而言,SiC 氣相生長溫度在 2300℃以上,壓力 350MPa,而 硅僅需 1600℃左右。高溫對設備和工藝控制帶來了極高的要求,生產過程幾乎是黑箱操作難以觀測。如果溫度 和壓力控制稍有失誤,則會導致生長數天的產品失敗。

2、生長速度慢。PVT 法生長 SiC 的速度緩慢,7 天才能生長 2cm 左右。而硅棒拉晶 2-3 天即可拉出約 2m 長的 8 英寸硅棒。

此外 SiC 器件制造必須要經過外延步驟,外延質量對器件性能影響很大。SiC 基器件與傳統的硅器件不同, SiC 襯底的質量和表面特性不能滿足直接制造器件的要求,因此在制造大功率和高壓高頻器件時,不能直接在 SiC 襯底上制作器件,而必須在單晶襯底上額外沉積一層高質量的外延材料,并在外延層上制造各類器件,目 前效率也比較低。另外 SiC 的氣相同質外延一般要在 1500℃以上的高溫下進行。由于有升華的問題,溫度不能 太高,一般不能超過 1800℃,因而生長速率較低。

2、市場格局

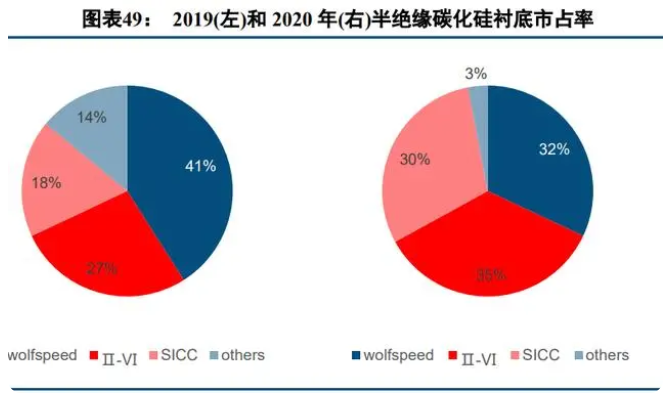

全球碳化硅襯底市場主要由美國和歐洲廠商控制,根據 Yole 的統計,2018 年導電型碳化硅襯底市場中 CREE 占比為 62%,美國半導體材料大廠Ⅱ-Ⅵ市占率為 16%,國內廠商天科合達和山東天岳占比僅為 1.7%和 0.5%。半絕緣型襯底市場中 Wolf speed 市占率從 2019 年的 41%下滑至 32%,Ⅱ-Ⅵ半導體市占率從 2019 年的 27%上升 至 35%,兩大龍頭合計占據近 70%的市場。山東天岳以半絕緣型襯底產品為主,2020 年市占率達到 30%,根絕 公司招股書披露 2020 年公司半絕緣型襯底 3.47 億元營收測算,全球半絕緣型碳化硅市場規模僅為 12 億元人民 幣。2020 年 Wolf-Speed 營收為 4.71 億美元,剔除 0.59 億美元半絕緣型襯底的營收,預計導電型碳化硅襯底營 收規模約為 4.12 億美元,假設 Wolfspeed 市占率在 2020 年接近 50%,合計導電型碳化硅襯底市場規模約為 8.24 億美元。綜合來看,2020 年全球碳化硅襯底市場約為 10 億美元,2021 年 Wolfspeed 營收增長 12%,預計 2021 年全球碳化硅襯底銷售規模增至 11.3 億美元。

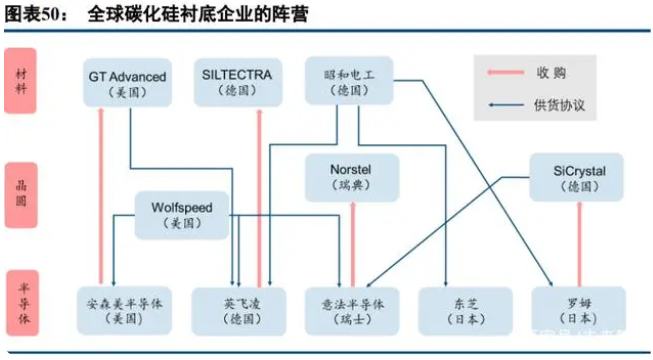

在功率半導體芯片市場,尤其是 IGBT 芯片市場的競爭已經從芯片設計延伸至中游的制造和下游的模塊封 裝領域,然而進入到碳化硅時代,我們認為碳化硅功率半導體的競爭已經從芯片設計、中游制造和下游封裝進 一步向產業鏈上游的襯底和外延環節擴張。國際大廠很早就意識到了碳化硅之爭的關鍵就在對于襯底資源的控制權,早在 2009年日本羅姆就通過收購德國 SiC 襯底和外延片供應商 SiCrystal 實現了 SiC 器件研發的實質性 突破。2018年英飛凌收購了德國碳化硅晶圓切割領域的新銳公司 Siltectra,通過收購獲得了一種稱為“冷分裂 (Cold Split)”的材料切割技術,借助這種專有工藝可以高質量低成本的加工晶圓和對晶圓進行減薄,尤其是對 于碳化硅這種超高硬度材料的切割優勢非常明顯。

2019 年 12 月,意法半導體以1.375億美元現金從三安廣電手中購得了瑞典 SiC 襯底和外延片制造商 Norstel AB,獲得了 6 英寸 SiC 襯底和外延片的生產制造能力。2021 年 11 月 1日,安森美宣布耗資 4.15 億美元對于美國碳化硅生產商 GTAT 的收購,通過外延收購襯底資產可以幫助 安森美減少對于 Wolfspeed 的原材料依賴。時至今日,功率半導體大廠基本上對于襯底資源的搶奪戰已經告一 段落,國內企業只有三安光電在這場襯底資源爭奪戰中有所斬獲,曾轉移了部分 Norstel AB 的專利到國內,才 得以完成國內首條從襯底、外延到器件的長沙 6 寸 IDM 產線。

(三)國內襯底產業鏈梳理

1、國內襯底廠商對比

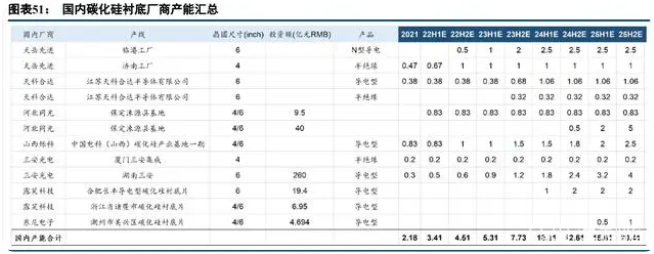

國內碳化硅襯底主要供應商包括山東天岳、天科和達、三安光電、山西碩科、河北同光。目前,國內前三大市場是山西和山西。碩科和天科在一起。公開資料顯示,碳化硅襯底銷量前三名分別為3.5億片(2020年)、約3億片(2020年)、1.55億片(2019年)。對比未來五塊板的產能規劃,2025年河北同光產能[敏感詞]。月產能達到5.83萬件,年產能達到70萬件,達產后產值4.5-6億元。第二名是三安光電。 2025年廈門三安、湖南三安碳化硅基板總產能將達到4.2萬片/月,山東天岳碳化硅基板月產能為2025年底。這2.5萬片為導電基板,占公司總產能的71.4%。

免責聲明:本文轉載自“ittbank”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:202974035 陳經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1