服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:2273

沉舟側畔千帆過

Cree一枝獨秀

前段時間,美國空軍研究實驗室(AFRL)的J. D. Blevins發表一篇報告,介紹了美國SiC產業的發展歷程。

據介紹,北卡羅來納州立大學很早就進行SiC升華生長研究,憑借所多項關鍵專利,1987年Cree-Research正式成立,并于1991年成為[敏感詞]家提供商業化碳化硅的公司。

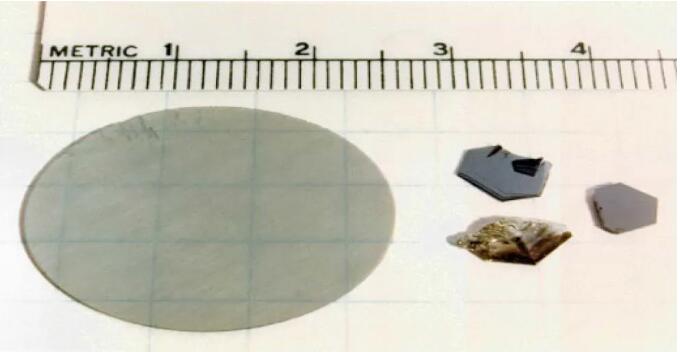

圖1.Cree25mm 6H-SiC襯底和6H-SiC Lely片晶。

除了 Cree-Research外,1990年代初期,西屋科技中心和先進技術材料公司(ATMI)也都積極參與SiC的研究和開發。

不過,早期的SiC升華生長研究充滿坎坷,存在種種難以克服的技術挑戰,包括微管、摻雜、多型控制、直徑膨脹和晶體缺陷等。

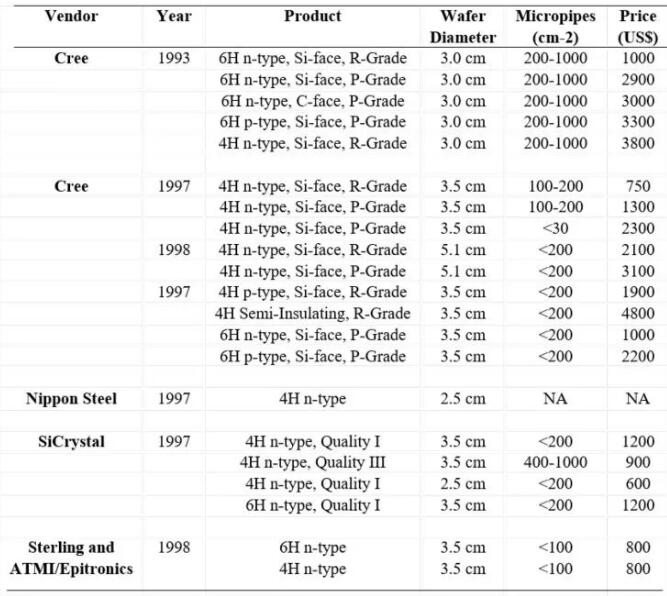

Cree-Research于1991年和1998年分別推出了25mm 6H SiC和50mm 4H SiC。盡管有多個供應商生產類似產品,但價格都很昂貴,而微管密度超過100cm-2 。

圖 2. 早期升華法碳化硅單晶供應商和規格。

為了推動SiC實現更廣泛的商業化,1999 年,美國《[敏感詞]生產法案》“Title III計劃”為SiC行業提供了急需的啟動資金,美國空軍為3家公司提供了“成本分攤合同”,包括Cree-Research、Sterling (ATMI)和Litton-Airtron,目標是將SiC襯底直徑擴大到75mm,并提高晶體質量。

2002年開始,美國[敏感詞]高級研究計劃機構的WBGS計劃也高度關注寬帶隙半導體材料的開發,Cree和Sterling都獲得了相關合同,目標是將N型和半絕緣SiC襯底直徑擴大到100mm,并將微管密度降低到1cm-2以下。

不過,并不是所有獲得資助的企業都發展地很好。

2000年12月,Litton Industries以38億美元(約245億人民幣)或每股80美元的價格被Northrop Grumman收購。2001年底,Litton-Airtron的SiC研發部門又被II-VI收購。

2002年,在獲得DARPA合同的幾個星期后,Sterling的母公司Uniroyal Corporation就申請破產,導致關鍵技術人員外流。道康寧立即收購了Sterling。

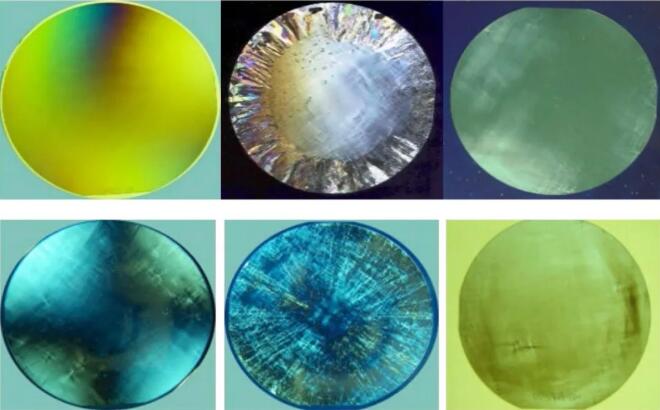

而且,早期的SiC技術開發遠未能實現合同計劃目標。從下圖可以看出,Cree的品質明顯優于競爭對手。

圖4.2002年左右,Cree 75mm、DOW 75mm和II-VI 50mm 4HN SiC (上)和半絕緣 SiC的交叉偏振圖像(下)。

2005年,DARPA對SiC襯底的支持基本結束,只有Cree顯示出加速SiC襯底商業化的強烈跡象。而當時,道康寧的研發依舊掙扎,而II-VI的進展也很緩慢。

隨后,DARPA將投資主要集中在SiC功率開關和GaN RF器件上,Cree的襯底業務從中受益。

為避免一家獨大

美國扶持II-VI

2000年代初期,Cree繼續在SiC襯底技術開發和推廣等方面處于領先地位,通過垂直整合,他們能夠通過內部使用需求直接推動材料質量的改進,但這也意味著他們襯底和外延客戶也是他們的主要競爭對手。

美國認為,SiC襯底只有單一供應商,可能會阻礙產業的發展,純SiC襯底供應商對SiC和GaN器件技術的長期開發和商業化至關重要。

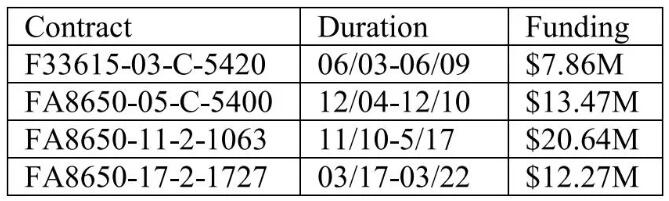

于是,從2003年-2017年,AFRL向II-VI公司提供了4份大合同,合計超過3.5億人民幣。

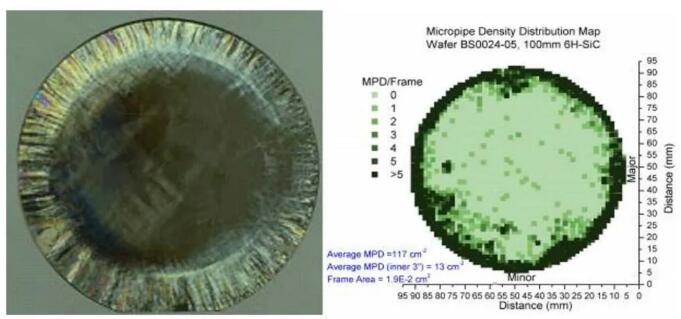

前兩份合同的主要目標是將4HN SiC的直徑擴大到100毫米。不過,當時II-VI的100 mm半絕緣6H SiC邊緣區域布滿成形晶粒和其他缺陷,微管密度達到117cm-2(下圖)。

因此,在支持II-VI的同時,AFRL也支持Intrinsic開發SiC。Intrinsic是由Sterling被收購后的關鍵人員組成。

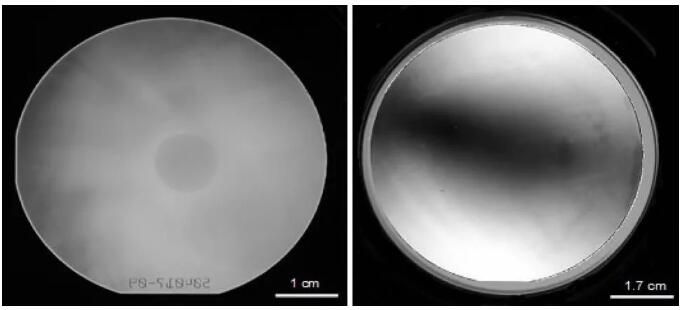

在不到兩年的時間內,Intrinsic 迅速成功地展示了高質量的100-mm SiC。更重要的是, 2005年9月,Intrinsic率先發布了零微管 (ZMPTM)4HN SiC(下圖)。

但是2006年7月,Cree收購了Intrinsic。2007年,Cree發布了100mm 4HN ZMPTM SiC,以及100 mm半絕緣SiC。

好在II-VI的研發也有進展,在2003-2010年期間,II-VI將晶體直徑從50毫米擴大到100毫米,也發布了100毫米4HNSiC和半絕緣SiC。

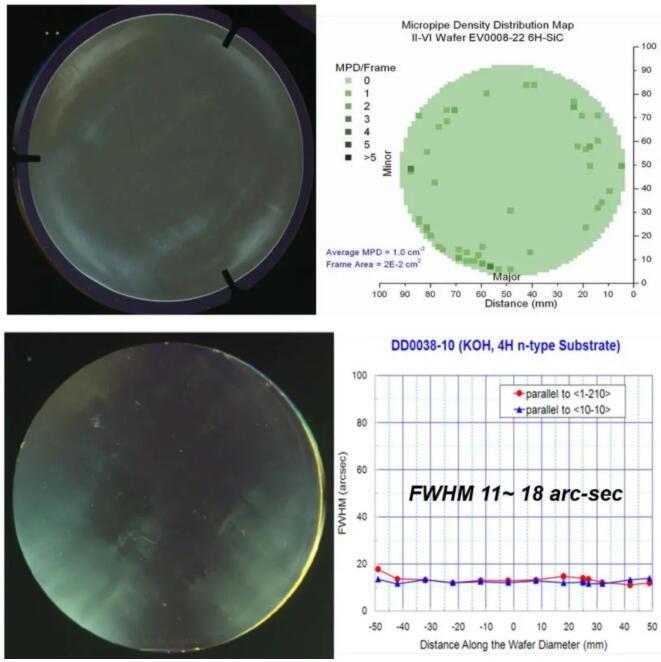

圖釋:II-VI 100-mm半絕緣6H SiC襯底(上)和100mm 4HN SiC襯底(下)。

2010年底,AFRL與II-VI簽訂了[敏感詞]的合同——超過2000萬美元(約1.3億人民幣),重點是開發和商業化6英寸的4HN SiC和半絕緣6H SiC,以及繼續將直徑擴展到8英寸。

獲得資助后,II-VI對設施和設備進行了大量投資,包括擴建新澤西州工廠,并且在密西西比州建立兩個制造工廠。

最終,II-VI依靠其[敏感詞]專利的高級物理氣相傳輸 (APVT)和軸向梯度傳輸 (AGT)晶體生長技術,實現了6英寸和8英寸SiC單晶的目標。

II-VI分別在2013年和2014年展示了無微管100mm 6H半絕緣和150mm 4HN SiC;2015年7 月,成為了[敏感詞]展示8英寸4HN SiC的企業。

2017年3月,AFRL為II-VI提供了第四個合同,為期 5 年,政府資助1200萬美元(約7748億人民幣)。這項工作的重點是提高制造效率、減少缺陷和降低成本,以生長和制造200毫米的4HN SiC和半絕緣SiC。

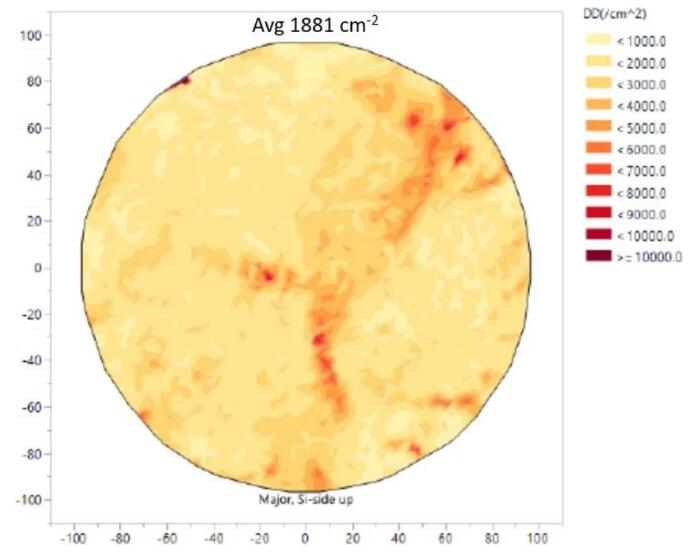

這些無缺陷的大直徑晶體是使用新的全自動生長平臺生長的,而且,II-VI成功將200mm 4HN SiC的位錯密度降低到1881cm-2 ,其中包括598 cm-2的螺桿密度和272 cm-2的基面密度。

在半絕緣碳化硅方面,II-VI使用釩補償在帶隙內引入深能級,是使用釩摻雜的半絕緣SiC[敏感詞]市場供應商,其可再現和高度均勻的電阻率超過1011Ω·cm。

2019年10月,II-VI 在業界首次展示了200 mm的6H半絕緣SiC。

在過去的 30 年里,美國[敏感詞]部為寬帶隙半導體資助超過10億美元(約64.57億人民幣),可以說催生了一個全新的行業。Cree Research、Westinghouse、Northrop-Grumman、ATMI、Sterling、Litton-Airtron、Dow 和 Intrinsic 等公司,有些被并購,有些已經消失。而Wolfspeed-Cree、II-VI“勝者為王”,目前兩家企業的全球市占率合計超過70%。

近年來,隨著SiC商業和[敏感詞]需求迅速增長,這兩家企業也在不斷擴產。2019年9月,Wolfspeed-Cree宣布承諾投資10億美元建立全球[敏感詞]的 SiC 功率和射頻制造工廠。而II-VI繼續擴大新澤西州、賓夕法尼亞州和馬薩諸塞州的制造產能。

免責聲明:本文轉載自“第三代半導體風向”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1