服務熱線

0755-83044319

發布時間:2022-08-19作者來源:薩科微瀏覽:3006

導語:

SIA 數據顯示,6 月份全球半導體銷售額相對穩定,6 月份銷售額為 508.2 億美元,第二季度全球半導體銷售額為 1525 億美元。 同比增長 13.3%,環比增長 0.5%。 據 Gartner 稱,由于對云基礎設施的持續投資,數據中心市場的半導體收入預計將在 2022 年增長 20%,因為它們在更長時間內保持彈性。 在接下來的三年里。

近幾年,中美圍繞芯片之爭一直是個熱門話題,現在隨著美國芯片法案的正式落地,中國半導體行業或隨之發生質變。?本文從設備、部件和材料看半導體行業的國產替代趨勢。

01.

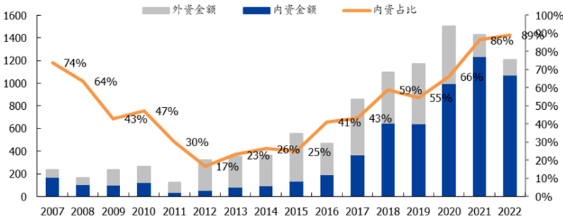

根據集微網統計,2020~2022 年國內晶圓廠總投資金額分別約 1500/1400/1200 億元,其中內資晶圓廠投資金額約1000/1200/1100 億元。2020~2022 年國內晶圓廠投資額將是歷史上[敏感詞]的三年,且未來還有新增項目的可能。

生產效率及降低成本因素推動下,全球 8 寸擴產放緩,12 寸晶圓廠擴產如火如荼。2020 年以來,國內 12 寸晶圓廠遍地開花,除中芯國際外,聞泰、格科微、海芯等公司紛紛計劃建設 12 寸晶圓廠,粵芯半導體、華虹無錫等 12 英寸生產線陸續建成投產。

根據 SEMI,2019 年至 2024 年,全球至少新增 38 個 12 寸晶圓廠,其中中國臺灣 11 個,中國大陸 8 個,到 2024 年,中國 12 寸晶圓產能將占全球約 20%。大量晶圓廠的擴建、投產,將帶動對上游半導體設備的需求提升,更有望為國產化設備打開發展空間。

中芯國際 2021 年資本開支維持高位,達到 45 億美金(大部分用于擴成熟制程,尤其是 8 寸數量擴 4.5 萬片/月),預計 2022 年達到 50 億美金。華虹 2021 年全年資本開支 9.39 億美金,其中 8.39 億美金用于 12 英寸擴產,0.99 億美金用于 8 英寸產能。

公司 2022 年規劃資本開支超過 15 億美金,其中 12 寸產能從 65K 增加到 95K,資本開支預計 14 億美金,8 寸廠升級提升效率,預計開支約 1.8億美金。根據公司 2022Q1 法說會,華虹無錫二期規劃開始進行,技術上延展特色工藝平臺,相關工作在抓緊推進中。

合肥長鑫從 19nm 向 17nm 轉移,加速技術提升,在北京設廠進一步擴產。長江存儲 2019 年開始量產 64 層 3DNAND,2020年 4 月發布 128 層 3DNAND,2022 年 8 月正式推出基于 Xtacking3.0 技術的第四代 TLC三維閃存 X3-9070,相比上一代產品,存儲密度更高,I/O 速度更快,高達 2400MT/s,提升 50%,并采用 6-plane 設計,在性能提升超過 50%的情況下,功耗降低 25%。此次新品推出,公司加速追趕步伐,進一步縮小與海外龍頭差距。

長江存儲二期合計規劃產能 30 萬片/月,合肥長鑫規劃三期產能,全部投產后達到 36 萬片/月。長江存儲、合肥長鑫作為國內存儲產業發展重鎮,在打開存儲產業國產替代局面中具有重要作用。并且國內的存儲產業對于半導體設備及材料都將具有重要的拉動作用。

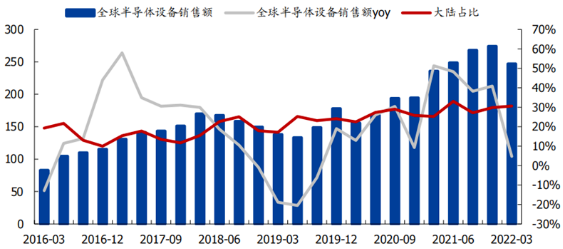

根據SEMI,2021 年半導體設備銷售額 1026 億美元,同比激增 44%,全年銷售額創歷史新高。大陸設備市場在 2013 年之前占全球比重為 10%以內,2014~2017 年提升至 10~20%,2018年之后保持在 20%以上,份額呈逐年上行趨勢。2020-2021 年,國內晶圓廠投建、半導體行業加大投入,大陸半導體設備市場規模首次在市場全球排首位,2021 達到 296.2 億美元,同比增長 58%,占比 28.9%。展望 2022 年,存儲需求復蘇,韓國預計將領跑全球,但大陸設備市場規模有望保持較高比重。

▲全球半導體設備季度銷售額(億美元)

目前,國內國產化逐漸起航,從 0 到 1 的過程基本完成。北方華創產品布局廣泛,刻蝕機、PVD、CVD、氧化/擴散爐、退火爐、清洗機、ALD 等設備新產品市場導入節奏加快,產品工藝覆蓋率及客戶滲透率進一步提高,在集成電路領域主流生產線實現批量銷售,產品加速迭代;第三代半導體、新型顯示、光伏設備產品線進一步拓寬,出貨量實現較快增長。

拓荊科技作為國內[敏感詞]一家產業化應用 PECVD 和 SACVD 設備的供應商,PECVD累計發貨 150 臺,廣泛用于中芯國際、華虹集團、長江存儲、合肥長鑫、廈門聯芯、燕東微電子等國內主流晶圓廠,PEALD 已實現銷售;

中微公司介質刻蝕機已經打入 5nm 制程,新款用于高性能 Mini-LED 量產的 MOCVD 設備 UniMax 2022Q1 訂單已超 180 腔;

芯源微前道涂膠顯影設備在 28nm 及以上多項技術及高產能結構方面取得進展,并實現多種核心零部件的國產替代,公司前道物理清洗設備已經達到國際先進水平并成功實現國產替代,新簽訂單結構中前道產品占比大幅提升;

華海清科 CMP 設備在邏輯芯片、3DNAND、DRAM 制造等領域的工藝技術水平已分別突破至 14nm、128 層、1X/1Ynm,到2021 年底,公司 CMP 設備累計出貨超過 140 臺,未發出產品的在手訂單超 70 臺。

Mattson(屹唐半導體)在去膠設備市占率全球第二;盛美半導體單片清洗機在海力士、長存、SMIC 等產線量產。精測電子、上海睿勵在測量領域突破國外壟斷。

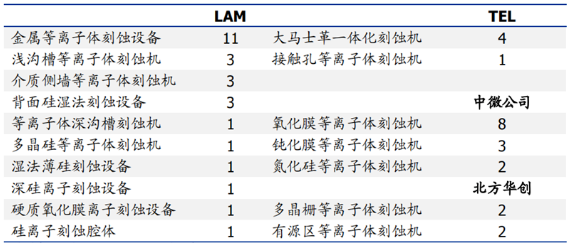

從國內晶圓廠招投標情況,設備各個環節均有突破進展。華虹無錫2022 年上半年招標刻蝕設備 49 臺,其中 Lam 中標26 臺,TEL 中標 5 臺,中微公司中標 13 臺,北方華創中標 4 臺。中微公司中標的 13 臺具體為氧化膜等離子體刻蝕機 8 臺,鈍化膜等離子體刻蝕機 3 臺,氮化硅等離子體刻蝕機 2 臺;北風華創分別中標多晶柵等離子體刻蝕機 2 臺和有源區等離子體刻蝕機 2 臺。

積塔 2022H1 招標刻蝕設備 29 臺,其中北方華創中標 13 臺,中微公司中標 8 臺,TEL中標 3 臺,Lam 中標 2 臺。北方華創中標的 13 臺設備分別為金屬等離子刻蝕機 7 臺,多晶硅刻蝕機 5 臺,鋁刻蝕機 1 臺。中微公司中標 7 臺鈍化層等離子刻蝕機,1 臺通孔深隔離槽鈍化層介質層刻蝕機。

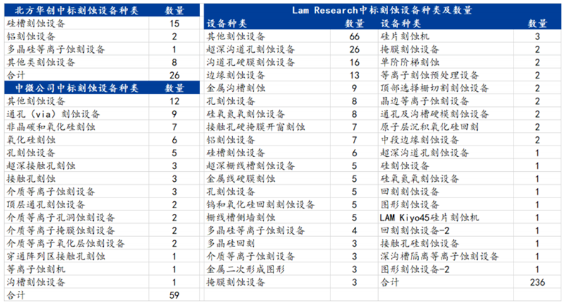

從長江存儲的中標信息看,截至 2021 年底,長江存儲共招標刻蝕設備 452 臺,其中 Lam236 臺,TEL 61 臺,中微公司 59 臺,應用材料 38 臺,北方華創 26 臺,SCREEN 13 臺,屹唐半導體 11 臺。北方華創在刻蝕領域布局集中于硅刻蝕,設備品類對標 Lam,仍具有較大潛力空間。

以 Lam Research 為例,在長江存儲的 Nand Flash 產線上,僅僅刻蝕機一個品類,供應的設備量接近 40 種不同工藝環節,其中多數工藝環節設備具有獨占性,尤其是刻蝕高深寬比的深孔、深溝等環節工藝。中微公司刻蝕設備種類范圍較多,主要布局介質刻蝕領域,北方華創在刻蝕領域布局集中于硅刻蝕,設備品類對標 Lam,仍具有較大潛力空間。

華虹無錫 2022 年上半年招標薄膜沉積設備 60 臺,其中應用材料 26 臺,Lam 中標 26 臺,北方華創中標 3 臺,拓荊科技 3 臺,ASM America 2 臺。北方華創中標的 3 臺具體為 PVD(鈦、氮化鈦、氮化鉭和鋁銅)1 臺、金屬氮化鈦濺射掩膜層設備 2 臺;拓荊科技中標的 3 臺均為 PECVD 設備,分別是 PECVD(后段以硅烷作反應物的二氧化硅)2 臺以及 PECVD(后段以硅烷作反應物的氮化硅)1 臺。

積塔 2022H1 招標刻蝕設備 55 臺,其中 TEL 13 臺,拓荊科技 11 臺,應用材料 7 臺,ASM 7 臺,北方華創 6 臺,中國臺灣旭宇騰 6 臺,Lam 3 臺。拓荊科技中標的 11 臺PECVD 設備分別為 8 臺二氧化硅/氮化硅/氟化硅/氮氧化硅 PECVD 及 3 臺二氧化硅PECVD;北方華創中標的 6 臺設備包括 5 臺鋁銅金屬濺射、厚鋁銅金屬濺射設備。

長江存儲截至 2021 年底共招標薄膜沉積設備 779 臺,其中 TEL 212 臺,應用材料 181臺,Lam 177 臺,日本國際計測器株式會社(KOKUSAI)150 臺,日立國際電氣 20 臺,拓荊科技 18 臺,北方華創 15 臺, ASM 5 臺。

根據招標網的數據統計,華虹無錫 2022 年上半年招標化學機械拋光設備 15 臺,其中應用材料中標 12 臺,華海清科中標 3 臺。應用材料中標的 10 臺具體為銅金屬層化學機械拋光設備 7 臺,淺溝槽絕緣氧化膜化學機械拋光設備 2 臺,多晶硅膜化學機械拋光設備2 臺,硅化學機械拋光設備 1 臺;華海清科分別中標銅金屬層化學機械拋光設備 2 臺,鎢金屬層化學機械拋光設備 1 臺。

積塔半導體 2022 年 1-5 月招標的化學機械拋光設備總共 6 臺,其中華海清科 5 臺,應用材料 1 臺。華海清科中標的 4 臺為鎢金屬層化學機械拋光設備,1 臺為二氧化硅化學機械拋光設備。應用材料中標了 1 臺銅金屬層化學劑型拋光設備。

長江存儲截至 2021 年底共招標化學機械拋光設備 112 臺,其中華海清科中標 34 臺,應用材料中標 73 臺。分具體產品來看,華海清科中標的設備中,氧化硅化學機械拋光機 9臺,層間介質層化學機械拋光機 6 臺,晶圓硅面化學機械拋光機 6 臺。應用材料中標的設備包括銅化學機械拋光機 23 臺,前段鎢化學機械拋光機 16 臺等。

根據招標網的數據統計,華虹無錫 2022 年上半年招標清洗/去膠設備 45 臺,其中SCREEN中標 15 臺,盛美半導體中標 10 臺,屹唐半導體中標 8 臺,Lam 中標 6 臺,TEL 中標 5臺,至純科技中標 1 臺。盛美半導體中標的 10 臺設備種類較為豐富,包括銅線聚合體剝離設備、光刻膠剝離設備等,屹唐半導體 8 臺設備均為等離子去膠機,至純科技中標的1 臺設備為后段擋控片清洗設備。

華虹無錫 2022 年上半年招標涂膠顯影設備 9 臺,均采購于 TEL,包括 ArF 涂膠顯影機 2 臺,KrF 涂膠顯影機 2 臺,I 線涂膠顯影機 3 臺,聚酰亞胺涂膠顯影機及涂膠機 2 臺。長江存儲截至 2021 年底共招標涂膠顯影設備 45臺,其中 TEL 4 臺,SCREEN 1 臺。積塔 2022H1 招標涂膠顯影設備 12 臺,其中 TEL 3臺,芯源微中標 2 臺,分別為抗反射層涂膠機和聚合物涂膠顯影機,上海向盈中標 4 臺紫外線烘烤機,合肥開悅中標了 2 臺涂膠顯影機。

根據招標網的數據統計,華虹無錫 2022 年上半年招標離子注入設備 18 臺,其中 Sumitomo(住友商事)中標 8 臺(7 臺中電流離子注入設備),應用材料中標 7 臺(均為高電流離子注入設備),亞舍立 2 臺(分別為超高電流離子注入設備和高能量離子注入設備),北京爍科中科信 1 臺,爍科中標的為中電流離子注入設備。積塔 2022H1 招標離子注入設備 12 臺,其中亞舍立 10 臺,應用材料 2 臺。長江存儲截至 2021 年底共招標涂膠顯影設備 54 臺,其中應用材料 44 臺,亞舍立 8 臺,中國臺灣漢辰科技 2 臺。

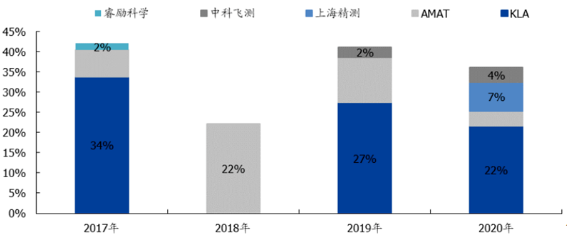

根據公開招投標信息統計,截止 2021 年底,長江存儲項目累計中標過程控制類設備約 376 臺,其中國產設備累計約 16 臺。上海精測中標 6 臺集成式膜厚設備;中科飛測中標 1 臺晶圓表面凹陷檢測系統、5 臺光學表面三維形貌量測設備、2 臺其他量測設備;睿勵科學中標 2 臺介質薄膜測量系統。KLA 的設備機臺數量占總數量約 26%,中標數量約 97 臺,覆蓋超過30 種量測、檢測需求。

根據招標網的數據統計,華虹無錫 2022 年上半年招標測試設備 57 臺,其中 TEL 中標20 臺(19 臺測試探針臺),是德科技中標 8 臺,DISCO 中標 4 臺,廣立微中標 3 臺,均為高性能并行電特性測試儀。積塔 2022H1 招標測試設備 16 臺, TEL 9 臺,上海友能4 臺背面工藝測試測試機。

設備行業核心公司(北方華創、芯源微、華峰測控、中微公司、新益昌、長川科技、萬業企業、精測電子、至純科技,拓荊科技、華海清科及盛美上海由于 2020 年數據不完整未被算入)2022Q1營業收入總計76.2億元,同比增長55.3%;扣非歸母凈利潤11.4億元,同比增長83.0%。設備行業持續處于高速增長,國產替代空間快速打開,國內核心設備公司成長可期。

根據韓國 etnews 報道,半導體設備需求激增與上游零部件擴產不足的矛盾形成了瓶頸。半導體設備先進部件的交貨期與通常相比延遲了兩倍以上,由原來的通常 2-3 個月拉長至超過 6 個月。美國、日本和德國生產的先進零部件交期延長尤為嚴重,如高級傳感器、精密溫度計、控制設備的 MCU 和電力線通信(PLC)設備。其中 PLC 設備的交期已經被延遲到超過 12 個月。出現這種情況的原因主要是零部件廠商通常重資產,擴產速度相對半導體設備廠商較慢。

海外半導體研究機構 VLSI 將全球半導體零部件主要分為兩大類,一大類是半導體關鍵子系統(Critical Subsystems),主要包括真空系統(Vacuum)、電源系統(Power)、流量控制(Fluid)、光學系統(Optical Subsystems)、晶圓傳遞(Wafer Robotics)、熱量管理(Thermal)等,另一大類是關鍵零部件(Critical Components),包括靜電卡盤、陶瓷件等,根據 VLSI,2020 年全球半導體零部件關鍵子系統市場規模超過 122 億美金,預計 2021 年同比再增長 7%達到約130 億美金。VLSI 測算關鍵子系統市場規模在 120 億美金左右的同時,認為關鍵零部件市場規模在 70 億美金,若同樣按照 7%增速測算,2021 年關鍵零部件市場規模預計為75 億美金。

由于 VSLI 數據為 2020 年底預測數據,實際上根據 SEMI,全球半導體設備市場規模 2021年同比增長 44%,若按照與設備市場同樣的增速測算,2021 年半導體關鍵子系統的需求在 122*1.44=175.7 億美金,關鍵零部件市場需求在 70*1.44=100.8 億美金,合計市場規模或超過 275 億美金。

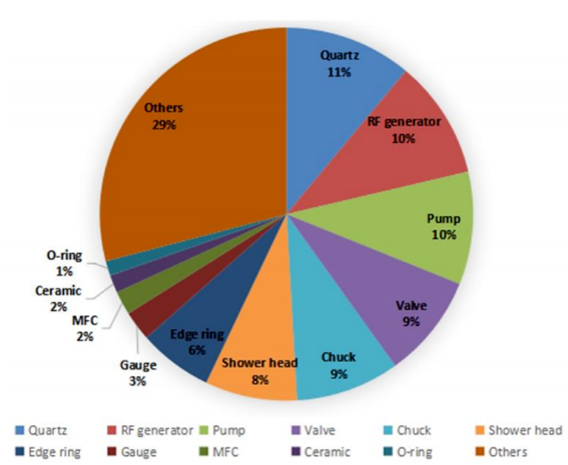

根據芯謀研究,2020 年中國大陸晶圓廠 8 英寸和 12 英寸前道設備零部件采購金額超過 10 億美金。其中不含海外廠商在國內的產線,中國內資晶圓廠采購金額約 4.3 億美金。中國晶圓廠采購的設備零部件主要包括石英(Quartz)、射頻發生器(RF Generator)、各種泵(Pump)等,分別占零部件采購金額的比重≥10%。此外各種閥門(Valve)、吸盤(Chuck)、反應腔噴淋頭(Shower Head)、邊緣環(Edge Ring)等零部件的采購占比也較高。

如果以 2020 年全球 192 億美金的市場規模為基礎,中國的 10 億美金采購額占全球的不到 5%,主要是因為國內設備廠商正處于持續研發突破,產品初步起量階段,也因此隨著國產設備廠商的放量,未來國內零部件需求預計會快速增長。

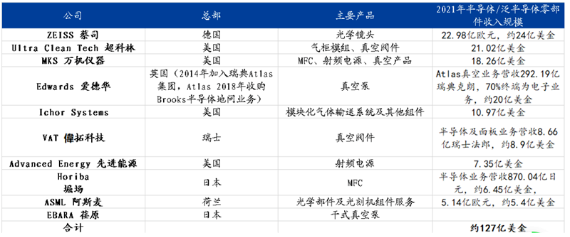

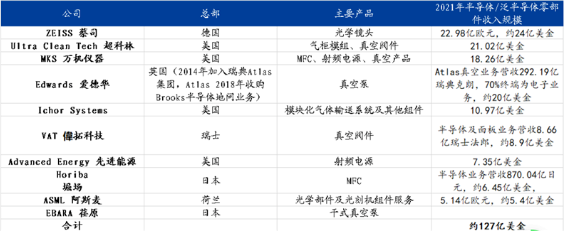

2000-2010 年伴隨收購并購,行業持續整合,全球關鍵子系統前十大廠商的合計份額逐步提升,2010年以來前十大家的份額始終維持在 50%左右的水平。2020 年,蔡司仍占據[敏感詞]位置,受益于對射頻電源子系統的強勁需求,MKS 超過 Edwards 躍居第二。

國產零部件廠商持續突破,加速替代。富創精密工藝零部件已應用于 7nm 制程半導體設備;江豐電子與國內主流設備廠達成戰略合作,2021 年半導體零部件營收 1.84 億元;

華亞智能精密金屬結構件已通過海外龍頭設備廠商的一級供應商初步認證以及二級供應商認證;神工股份布局硅電極材料,打開市場空間;

萬業企業旗下 Compart Systems 是全球領先的集成電路氣體輸送系統領域精密零組件及流量控制解決方案供應商;

華卓精科聯手清華大學,布局超精密測控裝備部件及光刻機雙工臺模塊;

新萊應材深耕高潔凈應用材料,產品特殊工藝和生產標準通過應材認證并成為其一級供應商;

先鋒半導體 獲中微公司投資,表面處理等特種工藝及檢測尺寸檢測積累豐富;

英杰電氣正積極推進射頻電源行業相關應用,屬于進口替代類型產品,可運用于半導體設備以及光伏電池行業;

漢鐘精機半導體用真空泵順利通過上海市真空學會科技成果評價,其半導體用真空泵已向國內晶圓廠實現小批量供貨;國力股份在半導體設備制造領域主要要生產用于半導體設備中射頻電源的陶瓷真空電容器及陶瓷高壓真空繼電器。

03.

半導體材料

晶圓廠持續擴產,材料拐點已至

2021 年半導體市場規模超預期增長,且未來隨著晶圓廠逐步投產,行業產值有望在2030 年超過萬億美元市場。從需求端來看,以汽車、工業、物聯網、5G 通訊等代表的需求驅動驅動全球半導體產業進入“第四次半導體硅含量提升周期”。根據 SEMI,2021年全球半導體產值有望超過 5500 億美元,達到歷史新高,且在 2022 年根據 SEMI 對于行業資訊機構的統計,平均對于 2022 年的增長預期將達到 9.5%,即 2022 年市場規模有望突破 6000 億美元(此為平均值)。

此外隨著全球 8 寸及 12 寸晶圓新產能逐步的在2022 年至 2024 年的投放,至 2024 年全球將會有 25 家 8 寸晶圓廠投產,60 座 12 寸晶圓廠投放。隨著該 85 座晶圓廠的投放,至 2030 年全球半導體晶圓市場將有望達到萬億美元市場,實現年復合增長率約 7%。

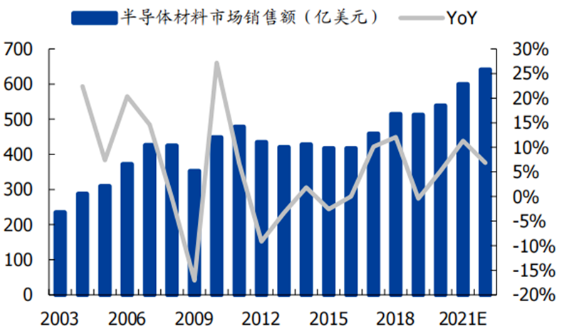

2021 年全球半導體材料市場規模創新高,中國大陸需求占比 18.6%。根據 SEMI,強勁的下游需求及晶圓產能的擴張驅動2021 年全球半導體材料市場規模同比增長 15.9%達到 643 億美金新高。其中晶圓制造材料和封裝材料市場規模分別為 404 億美金和 239億美金,同比增長 15.5%和 16.5%。

晶圓制造環節中的硅片、化學品、CMP 和光掩膜環節是增速最快的幾大領域,而硅片也是晶圓制造中成本占比[敏感詞]的環節,市場規模超過130 億美金。由于半導體芯片存在較大的價格波動,但是作為上游原材料的價格相對較為穩定,因此半導體材料可以被譽為半導體行業中剔除價格影響[敏感詞]的參考指標之一。

在半導體原材料領域,集成電路技術發展到微納電子制造的物理極限,單獨依靠特征尺寸縮小已不足以實現技術發展目標。新材料的引入以及相應的新材料技術與微納制造技術相結合共同推動著集成電路不斷發展。集成電路制造工藝用到元素已經從 12 種增加到 61 種。伴隨微納制造工藝不斷發展,對材料的純度,納米精度尺寸控制、材料的功能性等都提出了嚴苛的需求。

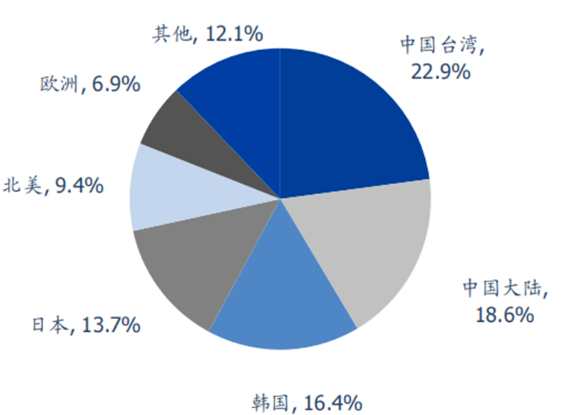

在全球半導體材料的需求格局之中,中國大陸從 2011 年的 10%的需求占比,至 2021 年已經達到占據全球需求總量的 18.6%,僅次于中國臺灣(22.9%),位列全球第二。隨著整個半導體產業的持續增長,以及中國大陸不斷新建的代工產能,我們有望看到中國大陸半導體市場規模增速將會持續超越全球增速的同時,攀登至全球需求[敏感詞]的寶座。

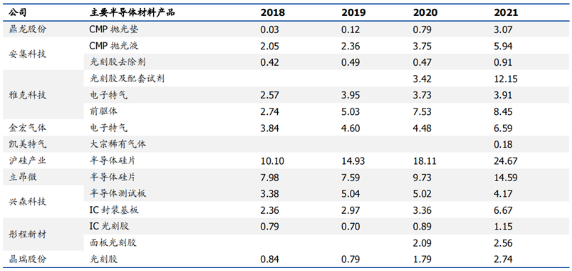

隨著半導體市場晶圓代工的持續擴產,對于晶圓制造中不可缺失的基礎材料將會有著非常大的需求拉動,而在此階段我們可以看到隨著技術及工藝的推進以及中國電子產業鏈逐步的完善,在材料領域已經開始涌現出各類已經進入批量生產及供應的廠商。

智東西認為,近期美國芯片法案進一步加大了對中國半導體產業的遏制,范圍從先進制程擴大到成熟制程。而中國要實現芯片的彎道超車,在無法從先進制程上突破時,只能從封裝技術、構架、材料三方面入手,提高成熟制程的效率,具體受益方向包括但不限于半導體材料、半導體設備等。

免責聲明:本文轉載自“ 格上私募圈”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1