服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1794

在國際上,由于在新能源汽車、光伏發電、智能電網、消費電子、航空航天等諸多領域具有廣闊的應用前景,碳化硅材料的重要戰略意義得到了廣泛重視。美國、歐盟、日本以及韓國等西方先進國家已經相繼啟動多個發展計劃和研發項目,推動本國碳化硅產業的發展,鞏固未來的領先地位。

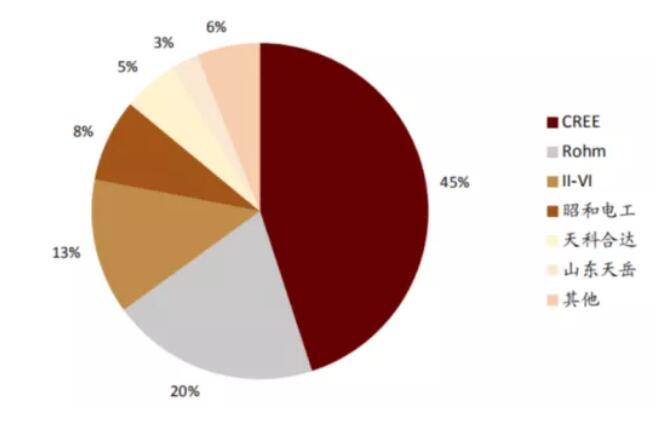

回顧碳化硅產業發展史,曾經的美國CREE公司仿佛一座不可逾越的大山,長時間壟斷了全球80%以上的碳化硅材料的市場份額。然而,近年來美國II-VI、美國GT advanced、德國Sicrystal、日本昭和電工以及一些來自中國的后期之秀(主要包括中電科半導體材料公司、天科合達、山東天岳等等)紛紛向CREE公司發起了挑戰。2018年底,CREE公司的市場占有率雖然有所下降,但是依然高達62%。2020年,CREE公司的市場占有率再次大幅度下降17%,跌至45%。

圖1 2020年全球N型碳化硅襯底市場占有率

CREE“失其鹿,天下共逐之”,近年來昔日在陰影下的“小弟們”,紛紛磨刀霍霍,奮起直追。

昭和電工6次擴產,年產近11萬片

從2012年至2019年,昭和電工(SDK)先后6次擴大碳化硅晶片產能。 2012年9月,昭和電工將4英寸碳化硅外延片的產能提高了2.5倍,達到每月1500片,并宣布將加快6英寸碳化硅外延片的開發。 2016年6月,昭和電工繼續擴大碳化硅外延片產能,并開始批量生產HGE晶片,月產3000片晶圓。 2017年9月和2018年1月,昭和電工又進行了兩次擴產。2018年7月,昭和電工進一步擴大其產能,將HGE產能從每月5000片增加到每月7000晶片。 2019年2月,昭和電工又將碳化硅晶圓產能將增加到每月9000片。 2021年,昭和電工宣布和英飛凌簽訂供貨合約。

雖然CREE公司目前依舊很強,但是其在碳化硅材料領域的壟斷地位正在不斷下降是一個不爭的事實。這里的原因很多,在這里只想談兩點客觀的原因:

在半導體產業鏈中,往往是靠近客戶終端的下游環節擁有更高的話語權。對于意法、英飛凌等巨頭來說,必須要學會制衡上游企業,以避免“店大欺客”的情況出現。昔日,CREE公司一家坐大碳化硅襯底產業,早就被其當成了眼中釘,肉中刺。

事實勝于雄辯。從過往的經驗來看,大硅片、光刻膠、CMP材料、濕化學品、靶材等半導體材料產業,市場格局穩定后都沒有出現一家獨大的局面。最常見的是兩超多強的市場格局(如大硅片產業中的信越與勝高,光刻膠產業中的JSR與東京應化等等)。

正所謂“生于憂患,死于安樂”。在2017年之前,碳化硅材料的價格雖然也有較大幅度的下降,但是相較于光伏硅、藍寶石等競爭充分的行業,那時降價的速度還是遭到了業內人士的詬病,以至于到2019年碳化硅器件的每安培平均價格還是對標硅器件的5倍左右。客觀來說,當時CREE的壟斷的確妨礙了整個行業的長遠發展。因此,壟斷被逐漸打破是整個產業生態發展的需要,也是必然的選擇。

關于未來,分享幾點自己的猜想:

[敏感詞]、在上下游的各種博弈下,預計未來CREE在碳化硅材料領域的市場占有率會進一步下降,直至降到30%左右。未來碳化硅材料領域或將復刻兩超多強的產業競爭格局。整個碳化硅材料行業的產業集中度(HHI)預計也將穩定在0.2-0.3之間,就像大硅片、光刻膠、CMP材料、靶材等諸多半導體材料產業一樣。 第二、產業集中度的下降必將意味著市場競爭將更加激烈。未來碳化硅襯底的價格或將繼續以每年15%左右的速度下降。長遠來看,襯底降價對整個碳化硅產業的發展是有積極意義的。如果延續這種趨勢,氮化鎵、氧化鎵等外界競爭因素都難以對碳化硅產業造成實質性威脅。 對于碳化硅襯底企業而言,也許[敏感詞]的威脅將來自于下游器件廠商。在目前產業鏈競爭的大環境下,像Sicrystal、Norstel這樣提前鎖定利益的做法,也許是個明智的選擇。第三、對于我國第三代半導體產業的長遠發展,個人持比較樂觀的態度。目前,YOLE只公布了2020年低阻碳化硅的市場占有率排名,我國企業的市場占有率增長了約360%。如果再將半絕緣襯底考慮進去,我國企業的市場占有率可能突破10%;中電科半導體材料公司、河北同光等單位也許也能入選TOP 10。未來尤其看好中國電科(下屬公司中電科半導體材料公司主要以材料為主)、三安光電等實力強勁、產業鏈完整的企業。感謝閱讀!

免責聲明:本文轉載自“魯晶芯城”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1