服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:11901

概要

ASPENCORE旗下《電子工程專輯》分析師團隊通過[敏感詞]手跟蹤調查和分析,加上各家公司的官網信息和公開數據,挑選出30家國產電源管理芯片和功率半導體廠商,并對他們進行了適當的量化評估和綜合實力陳述。這是China Fabless 100系列行業分析的又一重量級報告,相信會讓讀者更加全面而深入地了解中國功率半導體市場及本土廠商的現狀和未來發展趨勢。

本報告分為如下九個部分:

電源管理芯片和功率半導體器件簡介

全球電源管理芯片(PMIC)市場規模及主要廠商

國內電源管理芯片(PMIC)市場規模及主要廠商

無線充電/快充細分市場及主要國內廠商

全球功率半導體市場規模及主要廠商

國內功率半導體市場規模及主要廠商

寬禁帶半導體市場及主要國內廠商

30家國產電源管理芯片和功率半導體廠商基本信息

附:30家國產電源管理芯片和功率半導體廠商綜合實力對比

一、電源管理芯片和功率半導體器件簡介

電源管理和功率(POWER)器件是一切電子產品和設備的基礎,從高壓傳輸、交流-直流轉換、DC-DC變換,到線性調壓和穩壓輸出,都需要各種電源類分立器件、集成電路和模塊的穩定工作。

電源器件可以分為電源管理集成電路和分立的功率半導體器件,前者包括AC-DC、DC-DC轉換、LDO、電池管理IC、充電芯片和開關IC等;后者包括整流二極管、晶閘管、MOSFET和IGBT等。

電源管理芯片是集成的電源管理器件,主要功能是穩壓、升降壓、恒流、交流-直流轉換等,分為線性穩壓器(LDO)、電荷泵(Charger-pump)芯片、DC-DC 轉換器、AC-DC轉換器、LED 驅動芯片等。其典型應用包括手機、筆記本電腦等消費電子的充電器、LED驅動器,以及電池供電設備的電量管理等。此外,工業自動化設備、智能電表等工業應用也是電源管理芯片的主要應用市場。

在功率半導體器件中,工作在功率輸出級的MOSFET器件通常作為標準器件搭配驅動電路使用,在消費電子和汽車電子領域的應用非常普及。IGBT(絕緣柵雙極型晶體管)非常適合直流電壓在600V及以上的變流系統,如交流電機、變頻器、開關電源、照明電路、牽引傳動等。整流二極管、穩壓二極管、晶閘管等分立器件也廣泛應用在5G、航空航天、電力電子、消費類電子、安防、工控、汽車電子、綠色照明、新能源等領域。

此外,無線充電技術的發展和手機快充的市場需求也帶動了無線充電收發器件和兼容各種快充協議的電源管理芯片市場的快速增長。而隨著寬禁帶半導體器件的工藝技術的成熟和制造成本的下降,以氮化鎵(GaN)和碳化硅(SiC)為主的第三代半導體器件也開始進入主流市場,大有逐漸替代傳統硅基半導體器件的趨勢。

二、全球電源管理芯片(PMIC)市場規模及主要廠商

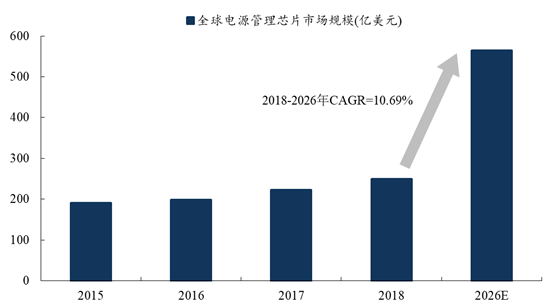

根據前瞻產業研究院的統計和預測,全球電源管理芯片市場規模從2015年的191億美元增長到2018年的250億美元。2019年仍保持著高速增長,其中以中國大陸為主的亞太地區是未來[敏感詞]增長區域市場。預計到2026年全球市場規模將達到565億美元,2018-2026 期間年復合增長率(CAGR)為10.69%。

數據來源:前瞻產業研究院

隨著電池供電設備和社會及市場對節能環保的要求越來越高,電子設備的電源管理趨于精細化和差異化,電源管理芯片已經成為提升整機性能和差異化競爭的關鍵。芯片正朝著高性能和微型化的方向不斷發展,芯片內部的電路密度持續增大,而在電源供電過程中,芯片內部電路承受的電場強度隨距離的減小而線性增加。以常規的5V電源電壓為例,其電場強度足以將芯片擊穿。因此,電子系統需要具備降壓、穩壓和抗干擾性能的電源管理芯片。

無線通信、消費電子、IoT設備、5G和新能源電動車等熱門應用都對電源管理和功率器件有強勁的需求,但也提出了更高的要求。電源管理器件和模塊不但要做到更小尺寸和更高功率密度、符合EMI輻射和安全隔離標準規范,而且還要達到低靜態電流、低噪聲和高精度的性能。具體到產品類別,5G 手機、5G 基站、TWS 無線耳機、無線/快充充電器、電池供電的 IoT 設備,以及電動車和充電樁等將是電源管理器件的主要驅動力。

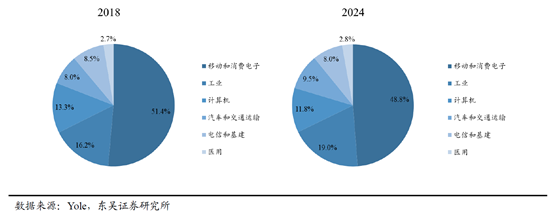

根據Yole的統計,預計2018-2024年期間,移動通信和消費電子應用在全球電源管理芯片市場的占比將由51.4%降為48.8%,但仍是電源管理芯片的[敏感詞]細分市場。此外,工業和計算機也是電源管理芯片的主要細分應用領域。

盡管目前電源管理芯片[敏感詞]的終端市場仍然是手機和消費類電子產品,但由于這類產品價格競爭激烈,芯片廠商的利潤也比較低。而在汽車和工業電源IC市場應用領域,由于應用技術要求較高,產品毛利率高,國外廠商大多聚焦于門檻較高的汽車和工業電源領域。例如,ADI營收中超過一半來自汽車和工業領域。整體來看,未來電源管理芯片應用領域從低端消費電子市場向高端工業、汽車市場轉型將成為行業發展的新趨勢。

目前,全球電源管理芯片市場主要被國際巨頭公司壟斷。從2018年市場占有率來看,TI、高通、ADI、Maxim和英飛凌五家廠商合計占71%。此外,NXP、MPS、安森美和Diodes等國際廠商也擁有極強的技術和市場實力。而國內電源管理芯片廠商則相對弱小而分散,整體實力仍比較薄弱。

三、國內電源管理芯片市場及主要廠商

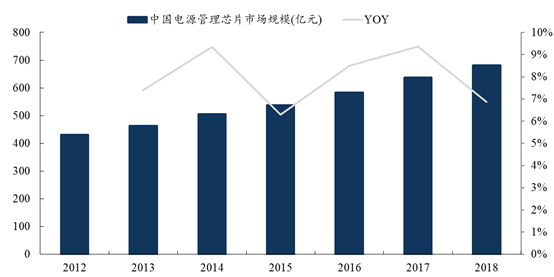

根據賽迪顧問統計數據,2012-2018年,國內電源管理芯片市場規模從430.68億元增長至681.53億元,年復合增速達7.95%,行業整體保持著穩定增長的態勢。

數據來源:賽迪顧問

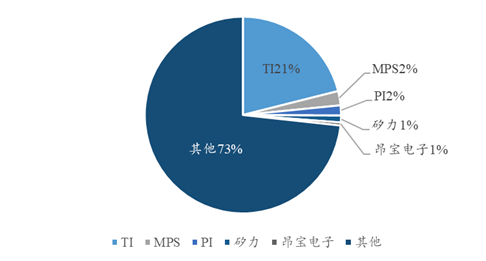

在國內電源管理芯片市場上,TI、MPS、PI等海外廠商合計占據了約80%的市場份額。其中消費電子市場競爭異常激烈,國產電源管理IC廠商正在這一市場迅速崛起。而海外廠商有逐步淡出消費類市場的趨勢,轉向汽車級、工業級、軍品級和宇航級等高性能、高利潤市場。

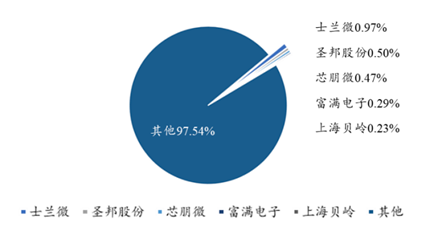

本土電源管理IC廠商中,圣邦股份、芯朋微、士蘭微、矽力杰、上海貝嶺/南京微盟、芯智匯等企業在國內市場占據領先優勢,尤其是士蘭微、圣邦股份和芯朋微,2018年其電源管理芯片銷售額分別達6.63億元、3.4億元、3.12億元。

2018年本土電源管理芯片廠商市場份額如下:

在新基建的七大板塊中,5G、人工智能和大數據中心是實現“數字的產業化”,而新能源汽車、城際高速、特高壓和工業物聯網則是要實現“產業的數字化”。無論傳統工業還是新興數字產業,都離不開電源和半導體等基礎元素,而用于電源傳輸、轉換和管理的功率半導體無疑將是最根本的新基建驅動力。新基建和“國產替代”趨勢將為本土電源管理芯片廠商創造巨大的發展空間與機遇。

四、無線充電/快充細分市場及主要國內廠商

最近幾年,由蘋果、華為、三星和OPPO等全球主流智能終端廠商帶動的快充和無線充電受到消費者的青睞。由于每部智能手機或筆記本電腦至少都會標配一個甚至多個電源適配器或充電器,龐大的終端應用有望顯著提升電源管理芯片的市場需求。

USB PD快充技術豐富的充電電壓和電流配置使得各種電子設備都能通過一條USB線纜滿足供電需求,不但可以為移動設備供電,甚至還能給筆記本、顯示器直接供電,并且可以實現雙向充電。鑒于USB接口在電子產品市場的高普及度,USB PD快充的應用前景十分廣闊。

此外,氮化鎵(GaN)器件的應用也在推動快充技術的不斷升級。GaN晶體管的開關性能要優于傳統的硅基MOSFET,可以實現更高的開關頻率,從而在保持合理開關損耗的同時提升功率密度和瞬態性能。由于具有更高的能量轉化效率,GaN快充具有更低的功耗并減少發熱,因此可以實現體積更小的充電器產品設計,有望成為快充升級的重要方向。

在無線充電和快充充電器市場,已經有多家本土芯片廠商參與競爭,包括易沖無線、英集芯和中惠創智等。而在氮化鎵快充充電器市場,珠海英諾賽科和蘇州量微半導體等芯片廠商也開始量產出貨。

五、全球功率半導體市場規模及主要廠商

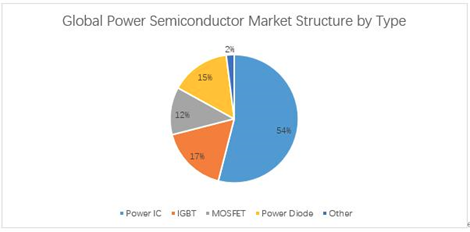

功率IC、IGBT、MOSFET和功率二極管是四種使用最廣泛的功率半導體產品。根據權威市調機構分析,在2017年全球功率半導體市場上,功率IC占54%,是市場份額[敏感詞]的功率半導體產品。功率IC在半導體晶片上集成了晶體管、二極管、電阻器和電容器等組件,并具有所需的電路功能。根據應用不同,功率IC包括AC-DC轉換、DC-DC轉換、電源管理和驅動器IC等。

IGBT占17%,由于IGBT的工作頻率范圍廣,可以覆蓋更高的功率范圍,因此它廣泛應用于鐵路運輸、光伏發電、汽車電子等領域;MOSFET占12%,主要用于不間斷電源、開關電源、逆變器等領域; 功率二極管占15%,主要用于電源、適配器、汽車和消費電子等領域。

根據IHS數據,2018年全球功率半導體市場規模約391億美元,2019年全球功率半導體市場規模達到403億美元。預計2021年市場規模將增長至441億美元,2018-2021年的CAGR為4.1%。其中,中國市場占比約35%,市場規模達138億美元,同比增長9.5%,是全球功率半導體[敏感詞]的單一市場。

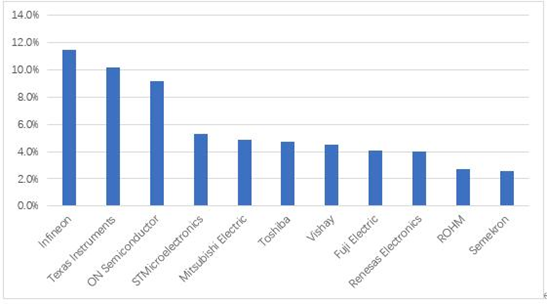

2019全球年功率半導體市場的主要廠商及市場份額如下:

目前,全球功率半導體市場主要被英飛凌、TI、安森美、ST等海外廠商壟斷,我國本土廠商在多個細分市場的自給率較低,功率半導體的國產替代勢在必行。

六、國內功率半導體市場規模及主要廠商

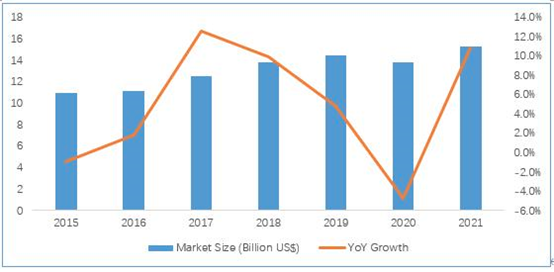

由于全球新冠疫情的影響,2020年全球功率半導體市場的增長趨勢變得難以預測。可能的預期將是負增長-9.1%,市場規模將達到367億美元。從2020到2021年將增長8.1%,達到396億美元。

2019年中國的功率半導體市場約144.8億美元,占全球功率半導體市場的35.9%。2020年將出現負增長,下降到138億美元。預期2021年恢復增長,增長率超過10%。

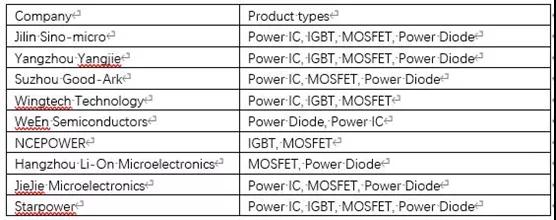

雖然中國市場規模占據全球功率半導體市場的1/3,但本土廠商占比卻比較低。英飛凌、ST和瑞薩等國際大廠仍在國內市場占據主導地位。但我們也可以看到,像吉林華微、揚州揚杰和蘇州固锝等傳統功率半導體廠商在中低端MOSFET、二極管和晶閘管等市場已經表現出很強的競爭力。華潤微、士蘭微和比亞迪半導體在IGBT領域也逐漸贏得市場地位。

下表列出了部分國產功率半導體廠商及其主要產品。

以MOSFET為代表的中低端功率半導體產品的技術和應用相對成熟,行業門檻不高,有利于本土廠商快速進入。隨著海外大廠陸續退出中低端功率半導體市場而專攻汽車電子和新能源等領域的高利潤產品,全球中低端功率半導體產業逐漸向臺灣和大陸轉移。憑借成本優勢和更貼近本土市場的區位優勢,本土功率半導體廠商有望率先在產業鏈中低端取得突破,持續提升市場份額。

七:寬禁帶半導體市場及主要國內廠商

以氮化鎵(GaN)和碳化硅(SiC)為代表的寬禁帶半導體材料的研究和應用已經有20多年的歷史,但直到最近幾年才開始凸顯出其商業化的發展前景。5G通信的射頻前端有著高頻和高效率的嚴格要求,這正是氮化鎵(GaN)的用武之地。另外,汽車電動化和便攜式電子產品快速而高效的充電需求也將驅動氮化鎵(GaN)功率器件走向大眾市場,逐漸替代傳統的硅功率器件。

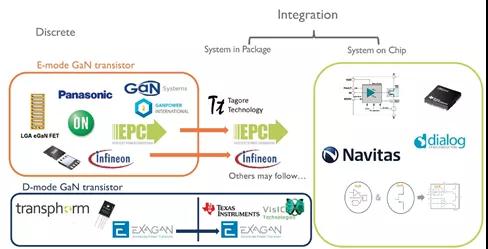

氮化鎵(GaN)器件可分為分離器件和集成器件兩大類,其中分離器件主要包括增強模式(E-Mode) GaN晶體管和耗盡模式(D-Mode) GaN晶體管,代表廠商包括松下、EPC、英飛凌、安森美、GaN系統和Transphorm等。集成器件又分為系統級封裝集成和系統級芯片集成,代表廠商包括TI、EPC、英飛凌、納微(Navitas)、Power Integrations(PI)和dialog等。

GaN器件的主要分類及代表廠商。(來源:Yole)

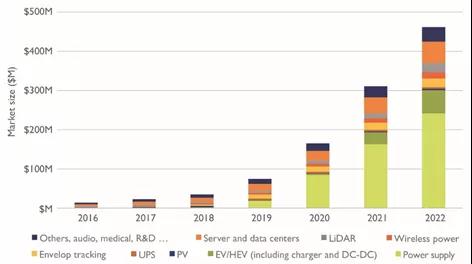

根據Yole對GaN應用的細分市場預測,從2019年開始,GaN在電源應用領域開始快速增長,預計到2022年將超過2億美元,其中移動設備快充充電器是其主要驅動力。

GaN器件的主要應用市場增長及規模,其中非汽車的電源應用增長最快。(來源:Yole)

雖然中國本土的第三代半導體研究和制造起步較晚,但一批氮化鎵和碳化硅重大項目正在投入建設中,包括廈門三安集成涵蓋GaAs、GaN、SiC芯片及外延的生產線;華潤微電子的8英寸硅基氮化鎵生產線;英諾賽科在蘇州投產的8英寸硅基氮化鎵生產線;杭州士蘭微電子在廈門的12英寸先進化合物半導體生產線。除了這些重資本投入的IDM或代工制造產線外,深圳基本半導體和成都氮矽科技等初創公司也開始加入市場,預期未來將有更多本土廠家在新興的寬禁帶半導體行業成立和增長。

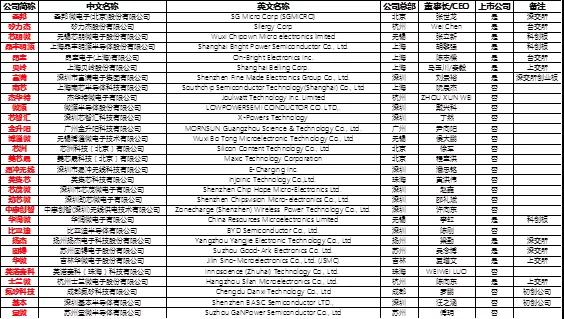

八、30家國產電源管理芯片和功率半導體廠商基本信息

ASPENCORE分析師團隊從眾多國產電源管理和功率器件廠商中挑選30家最有代表性的企業,按照如下分類分別挑選:

電源管理芯片:15家

無線充電/快充器件:5家

功率半導體器件:5家

寬禁帶半導體:5家

30家國產電源管理芯片和功率半導體廠商信息統計表:

數據來源:ASPENCORE

在這30家廠商中,有12家是上市公司,兩家是成立不到5年的初創公司。從公司總部所在地分布來看,深圳最多,有9家;上海有4家;北京、無錫和杭州各有3家;蘇州和珠海各有2家;成都、廣州、揚州和吉林各有1家。

九、附:30家國產電源管理芯片和功率半導體廠商綜合實力對比

圣邦股份

核心技術:低功耗模擬信號鏈和電源管理技術

主要產品:16大系列1400余款型號的高性能模擬IC產品,包括運算放大器、比較器、音/視頻放大器、模數/數模轉換器、模擬開關、電平轉換及接口芯片、小邏輯芯片、LDO、微處理器電源監控芯片、DC/DC轉換器、背光及閃光LED驅動、OVP及負載開關、馬達驅動、MOSFET驅動、電池保護及充放電管理芯片等。

關鍵應用:通信設備、消費電子、工業控制、物聯網智能設備、可穿戴設備

主要客戶:模擬器件通用型強,應用范圍廣泛,客戶很多

競爭優勢:完整的模擬信號鏈和電源管理產品線

矽力杰

核心技術:30W隔離充電泵快充技術、MiniLED驅動器

主要產品:電池管理芯片、DC-DC轉換器、過流保護器件、LED驅動器、PMU

關鍵應用:消費電子、工業應用、計算機、通信網絡設備

主要客戶:智能電視廠商、計算機和平板電腦廠商

競爭優勢:超過1200項PMIC相關專利

芯朋微

核心技術:高壓工業級電源管理技術

主要產品:AC-DC轉換器、DC-DC轉換器、充電管理、AC-DC工業電源芯片

關鍵應用:家用電器、標準電源、移動數碼、工業驅動

主要客戶:美的、格力、創維、飛利浦、中興通訊、華為

競爭優勢:高低壓集成技術平臺

晶豐明源

主要產品:LED照明驅動芯片、電機控制芯片組

核心技術:智能照明驅動芯片技術

關鍵應用:LED照明、電機驅動

富滿電子

主要產品:電源管理、LED控制及驅動、MOSFET、MCU、非易失性存儲器、RFID、射頻前端

核心技術:Type-C PD控制器、LED照明系統的溫度控制

關鍵應用:消費電子、汽車電子

上海貝嶺

主要產品:智能計量SoC、電源管理、非揮發存儲器、高速高精度ADC、工控半導體

核心技術:下一代智能電表計量、5G 通信用數據轉換器技術

關鍵應用:電表、手機、液晶電視及平板顯示、機頂盒

昂寶電子

核心技術:亞微米CMOS、Bipolar、Bicmos、BCD工藝技術的模擬及數字模擬混合IC

主要產品:AC/DC電源管理芯片、照明和背光驅動芯片、MCU產品

關鍵應用:通信、消費類電子、計算機及接口設備

競爭優勢:電腦和手機充電器的AC/DC電源管理芯片主導廠商,超過300項電源管理相關專利

南芯半導體

核心技術:buck-boost技術

主要產品:升降壓(buck-boost)電源芯片、充電管理芯片、電荷泵芯片、無線充電器件

關鍵應用:手機充電器、消費電子、移動電源、車載充電器

主要客戶:華為、小米等手機廠商

競爭優勢:獲得智能終端周邊充電設備的主導地位

杰華特

核心技術:高能效電池管理系統

主要產品:DC-DC轉換器、電池管理系統、線性電源、LED照明驅動

關鍵應用:消費電子、工業應用、通信和企業計算領域

微源半導體

核心技術:電源管理和電池充電

主要產品:電池充電芯片、電池管理系統芯片、過壓/過流保護芯片、升壓/降壓器件、LED驅動芯片

關鍵應用:電池系統、顯示系統、無線通訊系統和個人穿戴設備等

深圳芯智匯

核心技術:電量計量、功耗管理、音頻編解碼器等領域擁有獨特領先技術

主要產品:電源管理單元、電池管理單元、音頻編解碼器、接口單芯片

關鍵應用:平板電腦、電視盒、行車記錄儀、運動DV、無線存儲設備、智能硬件、手持支付終端、電子書、微型投影儀等產品

廣州金升陽

核心技術:系統集成封裝(Chiplet SiP)平臺技術、磁電隔離技術和產品的研究與應用

主要產品:CAN/485隔離收發模塊、AC/DC電源控制芯片、DC/DC電源控制芯片、接口芯片、啟動芯片、數字隔離器、接觸器節電控制芯片

關鍵應用:工控、電力、軌交、汽車電子、物聯網、5G、醫療

競爭優勢:500多項發明專利和自主研發技術,Chiplet SiP封裝工藝,提供一站式電源解決方案

環球半導體/無錫博通微

核心技術:數字電源管理芯片

主要產品:120-180V 兼容DCM-CCM-QR模式同步整流,85V工藝SSR芯片

關鍵應用:5G智能終端,消費類通信,工業控制,TV電源及白色家電,馬達-電機電源應用,網通產品,醫療設備電源

主要客戶:阿里,百度,小米,聯想,京東,中興,長虹,美菱,騰訊

新興項目:電機-馬達電源管理,鋰電池充電包管理

競爭優勢:第三代數字電源管理芯片創新者,一站式電源解決方案的芯片供應商

芯洲科技

核心技術:功率轉換和功率控制

主要產品:高壓輸入降壓DCDC轉換器、大功率升壓DCDC轉換器、大功率功率器件柵極驅動器、無線充電發射端PMIC

關鍵應用:工業控制,工業電源,BMS,智能工具,機器人,白色家電,汽車電子,通訊基站,音頻系統,無線充電功率發射

主要客戶:英維克,石頭科技,禾邁,美的,TCL空調,格力晶弘,匯川,華陽,掌銳,國光,貝蘭德,凌通

新興項目:車規級DC-DC轉換器

華潤微電子

核心技術:聚焦于功率半導體、智能傳感器領域,為客戶提供系列化的半導體產品與服務

主要產品:MOSFET、IGBT、功率IC、智能傳感器、MCU等

關鍵應用:功率器件聚焦三電應用:電池、電源、電機;智能傳感器聚焦物聯網和大健康領域

主要客戶:家電類有美的、海爾等大的整機廠商,在低速電動車電機控制器中占據了大多數的市場份額,還有一些小家電和手機充電器等廠商

競爭優勢:擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化運營能力的半導體企業,公司產品設計自主、制造過程可控,在分立器件及集成電路領域均已具備較強的產品技術與制造工藝能力,形成了先進的特色工藝和系列化的產品線。

中惠創智

核心技術:磁共振無線供電技術,廚房電器無線供電技術方案

主要產品:各種功率無線供電IC及模塊

關鍵應用:手機無線充電、機器人無線供電、電動工具無線供電、電能車無線充電

主要客戶:國網智能、美的、新寶股份、牧原股份、億嘉和

競爭優勢:廚房電器無線供電商用化[敏感詞]家

量微半導體

核心技術:氮化鎵功率器件,氮化鎵IC,氮化鎵基先進電源解決方案

主要產品:氮化鎵功率器件

關鍵應用:USB-PD適配器,智能家居,PC/服務器電源,電動汽車OBC

主要客戶:比亞迪,美的,小米,福瑞康,航嘉,TCL,海能等

競爭優勢:最前沿的氮化鎵功率器件技術及解決方案

美芯晟

核心技術:高電壓、大電流、高功率模擬電源管理和數字電路設計

主要產品:無線充電接收端芯片、集成USB-PD協議的發射端芯片、LED驅動芯片

關鍵應用:無線充電器、手機快充、TWS耳機充電倉等智能終端設備

競爭優勢:專注于高性能模擬電源、數字和軟件為一體的高集成度電源管理芯片和系統開發

易沖無線

核心技術:即放即充,無需對準,全平面快充的無線充電技術

主要產品:多模無線充電接收芯片EC4016和EC3016,多款無線充電發射端方案,無線充電系統優化工具和線圈設計工具

關鍵應用:手機和平板電腦等電子設備的無線充電應用

競爭優勢:擁有無線充電核心美國專利超過30余項,在無線充電系統架構,電力電子技術,電磁兼容設計,電磁輻射防護以電磁安全領域有著多年的工程研發經驗。與香港無線充電技術領導廠商Convenient Power(CP)合作成立易沖無線集團公司(ConvenientPower Systems, CPS)

英集芯

核心技術:電源管理、電池管理、無線信號處理和高性能音頻信號處理等技術

主要產品:電源管理、音頻處理和電池管理(含移動電源SoC)

關鍵應用:智能手機、平板、機頂盒、IPC、車載充電等領域

芯茂微

核心技術:合封高壓同步整流

主要產品:AC-DC轉換器、高壓同步整流器件、快充芯片

關鍵應用:消費類電子、通信、計算機、機器人、無人機、電力電子、醫療電子等

勁芯微

核心技術:反向無線充方案CV8035D,支持[敏感詞]20W接收+10W發射。

主要產品:無線充電發射和接收端芯片

關鍵應用:專注于無線充電、穿戴式設備、健康醫療、移動終端等新興領域

比亞迪半導體

核心技術:車規級IGBT和SiC器件的設計、制造和測試

主要產品:功率半導體器件、IGBT功率模塊、電源管理IC、CMOS圖像傳感器、傳感及控制IC、音視頻處理IC等

關鍵應用:新能源汽車、工業控制

主要客戶:比亞迪

競爭優勢:國內[敏感詞]車規級IGBT器件供應商,半導體器件和電動車系統一體化優勢

揚杰科技

核心技術:SiC/IGBT/MOSFET/Clip封裝和晶圓設計等研發技術平臺

主要產品:分立器件芯片、整流器件、保護器件、小信號、MOSFET、功率模塊、碳化硅等

關鍵應用:電源、家電、照明、安防、網通、消費電子、新能源、工控、汽車電子等多個領域

競爭優勢:垂直一體化(IDM)半導體廠商

蘇州固锝

核心技術:專注于半導體整流器、功率二極管、整流橋和IC封裝測試

主要產品:橋式整流器、二極管、聚合物靜電抑制器、MOSFET、汽車整流器等

關鍵應用:電源管理模塊、消費電子、汽車電子、工業設備、計算機設備、照明和通訊設備

主要客戶:HW、蘋果、比亞迪、松下、偉創力、偉世通、海拉、歐姆龍

競爭優勢:完整的半導體分立器件產品線,MEMS-CMOS三位集成制造平臺

吉林華微

核心技術:功率半導體器件的設計、終端設計和工藝控制技術

主要產品:以IGBT、MOSFET、BJT(雙極晶體管)為主的全控型功率器件;以Thyristor(晶體閘流管)為主的半控型功率器件;以肖特基二極管、FRD(快恢復二極管)為主的不可控型功率二極管器件;IPM(功率模塊);TVS(瞬態抑制二極管)、Zener(齊納二極管)、TSS(半導體放電管)等半導體保護器件

關鍵應用:新能源汽車、光伏、變頻、工業控制、消費類電子等領域

競爭優勢:完整的功率半導體晶圓生產線

英諾賽科

核心技術:第三代半導體電力電子器件研發與生產

主要產品:30V-650V氮化鎵功率與5G射頻器件

關鍵應用:新能源汽車、5G通信、數據中心、無線充電和快充

新興項目:8英寸硅基氮化鎵生產線

競爭優勢:建成中國首條8英寸硅基氮化鎵外延與芯片大規模量產生產線

士蘭微

核心技術:高壓BCD、超薄片槽柵IGBT、超結高壓MOSFET、高密度溝槽柵MOSFET、快恢復二極管、MEMS傳感器等工藝的研發,形成了比較完整的特色工藝制造平臺;

主要產品:電源與功率驅動產品線、MCU產品線、數字音視頻產品線、射頻與混合信號產品線、分立器件產品線等;

關鍵應用:消費電子、工業控制、汽車電子、家電;

主要客戶:華為、海康、美的、格力、海信、海爾、三星、索尼、臺達、達科、日本NEC等全球品牌客戶;

新興項目:年產能 8.9 億只MEMS傳感器擴產項目、特色功率模塊及功率器件封裝測試生產線項目;

競爭優勢:半導體和集成電路產品設計與制造一體(IDM)模式

基本半導體

核心技術:650V~10kV 碳化硅工藝技術

主要產品:全電流電壓等級碳化硅肖特基二極管、1200V碳化硅MOSFET、車規級全碳化硅功率模塊等系列產品;150mm 碳化硅外延片

關鍵應用:新能源、電動汽車、智能電網、軌道交通、工業控制等領域

競爭優勢:碳化硅功率器件的研發及產業化

氮矽科技

核心技術:國產量產級別650V增強型氮化鎵MOSFET

主要產品:分離式高速氮化鎵柵極驅動芯片(DX1SE-A)、650V增強型氮化鎵MOSFET、氮化鎵功率IC (DX2SE65A150)

關鍵應用:手機快充、數據中心、車載充電(OBC)、LED電源驅動和5G通信電源等領域

注:本文轉載自網絡,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1