服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1372

上接 A股半導體全景再復盤(一)

03

芯片設計

【1】行業地位、概述與國產化情況

芯片設計和晶圓制造均是半導體產業鏈中最核心的環節。

芯片設計位于產業鏈上游頂端,從開端就影響著芯片的功能、性能和成本,因而對企業研發實力要求極高,此環節的研發投入便占了整個半導體研發的53%,是典型的人才和智力密集型產業。

但這也帶來了高附加值的好處,輕資產的模式使得行業整體毛利率在30%以上,是產業鏈中最賺錢的環節,且一旦掌握核心的底層架構技術,后續專利費就有可能達到設計成本的50%以上。

芯片設計流程主要可分為前端設計與后端設計,其中前端設計也叫邏輯設計,主要設計芯片的功能,后端設計也叫物理設計,主要設計芯片的工藝。

商業分工模式也可分為IDM模式和Fabless模式,即垂直整合模式和無晶圓廠模式。前者意味著半導體廠商從芯片設計,到芯片制造都由自己完成,前期投入大但可對產業鏈自主把控,代表企業例如英特爾、英飛凌;

后者意思是自身從事芯片設計工作,晶圓制造則交給臺積電等代工廠商,資產更輕但容易受制于人,隨著規模效應的擴大,Fabless模式日漸成為主流,代表企業例如英偉達、高通、華為等,今年一季度,全球前15大半導體公司中營收增長[敏感詞]的四家AMD(93%)、聯發科(90%)、高通(55%)、英偉達(51%)都是Fabless模式。

在前文我們知道,中國的芯片設計廠商占全球份額僅為個位數,與美國不可同日而語。華為海思雖是優秀的芯片設計公司,但無奈大陸晶圓制造產業落后太多,海思仍被扼住咽喉,遭受重創。

【2】龍頭公司簡析

紫光國微:智能安全芯片及國內特種 IC 雙龍頭,是國內[敏感詞]的、領先的集成電路設計上市公司之一。子公司國微電子產品線齊全、技術實力強,是國內特種 IC 龍頭企業,子公司紫光同芯是國內智能卡芯片龍頭,市場滲透率進一步提高,子公司紫光同創是國內FPGA領導者,產品性能已經達到行業[敏感詞]的千萬門級,打破了海外寡頭壟斷,未來在FPGA國產化的進程中有望實現快速成長。

兆易創新:國內閃存芯片存儲器及MCU微控制器設計雙龍頭,目前為全球排名[敏感詞]的無晶圓廠NOR Flash供應商,SPI NOR Flash領域市占率全球第三。NOR Flash產品,公司基于成熟55nm工藝平臺,針對市場新型應用、物聯網、汽車應用、工業控制等領域持續推出具有競爭力產品;在MCU微控制器市場,2020年銷售接近2億顆。

卓勝微:國[敏感詞]頻芯片龍頭,深耕射頻前端領域,已在國[敏感詞]頻前端細分領域具有領先優勢,是國內少數對標國際領先企業的射頻器件提供商之一。

韋爾股份:國內圖像傳感器設計龍頭,2019年成功收購了兩個影像傳感器CIS設計公司豪威和思比科,設計業務收入超過世界第十的芯片設計上市公司。并加大在分立器件、射頻IC、模擬IC等領域研發力度,形成了以CIS業務為核心,多產品線協同發展的業務布局。

聞泰科技:耗資181億收購的安世半導體是全球功率半導體龍頭,產品主攻消費電子與汽車領域。其主要產品為邏輯器件、分立器件和MOSFET器件,是一家集設計、制造、封裝測試為一體的半導體跨國公司,三大業務均位于全球領先地位,邏輯器件排名第二、二極管和晶體管排名[敏感詞]、車功率MOSFET排名第二。

北京君正:收購全球車用DRAM存儲芯片市占率15%的北京矽成,成為國內稀缺的汽車存儲芯片領軍企業。

新潔能:國內MOSFET領先企業,自建IGBT封測產線,產品已切入寧德時代、中興通訊、飛利浦等眾多國內外龍頭廠商供應鏈,是國內少數掌握高端功率器件核心技術的廠商之一。未來致力于打造第三代半導體功率器件平臺,積極研發新能源汽車用功率半導體。

景嘉微:A股極其稀缺的圖形處理器芯片標的,主要應用于[敏感詞]裝備,在國內機載圖顯領域占據大部分市場份額,正由軍用向信創及民用市場拓展。

富瀚微:安防芯片設計龍頭。海思受到美國制裁被動退出市場,公司在下游客戶供應鏈切換過程中搶占先機,實現海思產品80%的替代。2020年公司在安防前端ISP芯片領域市場份額達到60%-70%。

晶豐明源:國內率先實現LED照明驅動芯片國產化的芯片企業,出貨量全球[敏感詞]。掌握了LED照明驅動芯片設計的關鍵性技術,并推出了LED照明驅動的整體解決方案,突破了國外芯片企業對LED照明驅動芯片的壟斷。

圣邦股份:國內模擬芯片龍頭,模擬芯片兩大產品線電源管理芯片和信號鏈模擬芯片并重,雙輪驅動,受益于5G、工業驅動、人工智能和汽車升級。

思瑞浦:國產信號鏈模擬芯片龍頭企業,綜合性能已達國際標準。同時以信號鏈模擬芯片為主,并逐漸向電源管理模擬芯片拓展。

樂鑫科技:全球物聯網WIFI-MCU芯片龍頭企業,市場份額全球[敏感詞],硬件芯片成本控制能力一流,軟件開發生態建設完備。

瑞芯微:多場景SoC提供者,平板、消費電子、OTT、支付、云計算、安防領域均有所布局,發力電源管理領域,自研電源性能和可靠性指標均處于市場領先水平。

04

晶圓制造

【1】行業地位、概述與國產化情況

晶圓制造是半導體產業最關鍵、市場份額[敏感詞]的核心環節,在研發方面占整個半導體產業的13%,但資本投入卻占據了64%,先進制程多達500多道工序,是典型的資本密集型產業。

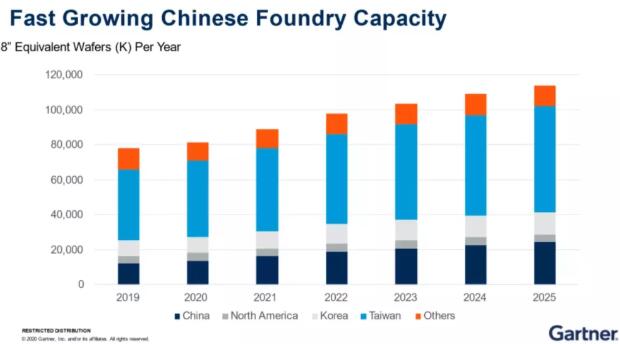

中國大陸目前占比全球晶圓制造產能16%,預計在全球晶圓代工產業逐漸向中國大陸轉移的趨勢下,未來會持續增長,而重點在于何時趕上領先我國2-3代的世界先進技術。

產能[敏感詞]的為中國臺灣和韓國,占比超過一半份額,主要就是掌握[敏感詞]工藝的臺積電和三星,兩者規劃在新建的5nm工藝晶圓廠總投資接近200億美元,資本之大即使大國政府也要望而卻步,因此形成了強有力的技術和資本壁壘。

【2】龍頭公司簡析

中芯國際:無可爭議的國產芯片代工龍頭,技術與規模均為國內[敏感詞],代表集成電路國產替代的[敏感詞]制造水平,市占率全球第四。成熟制程需求旺盛,但卡脖子的先進制程受到政治和企業博弈的限制,未見明顯起色。

士蘭微:國內功率半導體IDM龍頭之一,公司投產國內IDM廠商[敏感詞]條 12 英寸功率產線,不斷發力功率半導體板塊,堅定走IDM之路。現已形成器件(主要為功率半導體器件MOSFET、IGBT、二極管等產品)、集成電路(主要包括IPM、MCU、MEMS傳感器、電源管理芯片、數字音視頻電路等)、LED芯片及外延片等業務板塊,是國內產品線最為齊全的半導體IDM廠商。

華潤微:華潤集團旗下的高科技企業,中國功率半導體領軍企業,國內IDM龍頭廠商之一,[敏感詞]MOSFET供應商。是中國領先的擁有芯片設計、晶圓制造、封裝測試等全產業鏈一體化運營能力的半導體企業。SiC和GaN研產順利,SiC二極管已實現小批量供貨,SiC-MOSFET產品研發進入尾聲,其產業化準備工作正有序推進,GaN 6寸和8寸產品同步研發中。

斯達半導:國內車規級IGBT行業龍頭,全球IGBT模塊市場排名第七,是國內[敏感詞]進前十的企業,市場優勢地位顯著。擬自建晶圓產線用于生產高壓IGBT芯片及SiC芯片,項目達產后將形成年產36萬片功率半導體芯片的生產能力,SiC模塊產品已用于宇通新能源客車的核心電控系統之中。

賽微電子:2016年賽微通過收購瑞典Silex,獲得全球領先工藝IP,切入MEMS純代工賽道成為MEMS全球代工領頭羊。公司目前可生產微流體、微超聲、微鏡、光開關等多種器件。

05

封裝測試

【1】行業地位、概述與國產化情況

封測行業位于半導體產業鏈末端,封裝和測試這兩部分技術相對低端,價值量也偏低,屬于勞動密集型行業。

因此,中國憑借低廉的勞動力優勢,在封裝測試領域通過資源整合和規模擴張將全球占比提升到了38%,是我國半導體行業國產化程度[敏感詞]、與國外差距最小的環節。

【2】龍頭公司簡析

長電科技:國內封測龍頭,全球排名第三。在全系列封測都具有領先優勢,業務覆蓋高/中/低端全品類,可為客戶提供從設計仿真到中后道封測、系統級封測的全流程解決方案。

通富微電:全球第五大封測廠商,聚焦大客戶戰略,長期布局存儲、微處理器等產品的先進封裝技術。

華天科技:全球第六大封測廠商,深耕封測領域數年,涵蓋引線框架類、基板類、晶圓級三大類封測產品。

06

半導體材料

【1】行業地位、概述與國產化情況

半導體制造過程相當復雜,涉及多達300種不同的材料,因此半導體材料也是整個產業鏈中細分領域最多的,其中不少都需要先進的技術和設備來生產,具有很高的技術和資本壁壘。

硅片,即晶圓,在半導體材料中價值占比超過三分之一,是最主要的材料。上一篇文章針對[敏感詞]、二、三代半導體材料已經做了較為詳細的探究,不再贅述。除了硅片,電子特種氣體、光掩模、光刻膠及輔助材料占比均在10%-15%之間,也是重要的半導體材料。

我國在全球半導體制造材料市場占比為13%,略高于美國11%,但還是老問題,以中低端為主。國產硅片以6寸以下為主,8英寸及以上依賴進口,電子特種氣體、光刻膠的國產化率也不足20%,其余濺射靶材、CMP拋光液等壁壘較高的材料也都大多依賴進口。

【2】龍頭公司簡析

三安光電:在LED芯片產銷規模龍頭地位穩固基礎上,三安光電旗下子公司三安集成承接化合物半導體業務,布局GaAs、SiC、GaN、光通訊和濾波器五大板塊,主要應用在新能源汽車、光伏、儲能、服務器電源、礦機電源等領域,目前已成為國內稀缺的在第三代半導體方面全產業鏈布局的領軍龍頭。

比亞迪:比亞迪投入巨資布局第三代半導體材料SiC,目前己成功研發SiC MOSFET,旗下子公司比亞迪半導體是全球[敏感詞]、國內[敏感詞]實現SiC三相全橋模塊在新能源汽車電機驅動控制器中大批量裝車的功率半導體企業。預計到2023年,比亞迪將在旗下的電動車中,實現SiC基車用功率半導體對硅基的全面替代。

中環股份:光伏與半導體雙輪驅動,以光伏硅片為主,但半導體硅片產能提升很快,12英寸20年產能為7萬片/月,21-23年將持續放量,產能預計將超過60萬片/月。

立昂微:硅片產品尺寸較小,但具備拋光片-外延片-功率器件的一體化優勢,毛利率超過40%。

南大光電:深耕半導體材料,成功自主研發出國內首支通過客戶認證的ArF光刻膠產品,實現了國內ArF光刻膠從零到一的重大突破。業務上,改變了原有的單一MO源業務結構,將MO源和ALD、CVD前驅體業務整合成先進前驅體業務,并與電子特氣、光刻膠及配套材料業務形成公司業務三大板塊。

雅克科技:國內半導體材料平臺型巨頭,業務包括半導體化學材料,電子特氣,光刻膠。產品覆蓋半導體薄膜、光刻、沉積、刻蝕、清洗等核心環節。2020年收購LG化學彩色光刻膠,獲得了彩色光刻膠和TFT光刻膠等成熟技術和量產能力,有效彌補國內彩色光刻膠生產的空白。

華特氣體:公司研發出的20種進口替代產品已實現規模化生產。特氣體也通過了全球[敏感詞]光刻機供應商ASML公司的產品認證,并為中芯國際、華虹宏力等一線企業供貨。

彤程新材:控股北京科華進入半導體光刻膠市場。北京科華是[敏感詞]列入全球光刻膠八強的中國光刻膠公司,同時也是國內銷售額[敏感詞]的光刻膠公司,打入中芯國際、長江存儲、華虹半導體等國內廠商。

安集科技:國內拋光液龍頭,國內市場份額超過20%,僅次于卡博特。

鼎龍股份:國內拋光墊龍頭,成為長江存儲的一供,對中芯國際也持續放量。

江化微:國內濕電子化學品龍頭,打破國外企業限制壁壘,逐漸實現中低端市場的國產化替代。其超凈高純試劑、光刻膠配套試劑產品具備為平板顯示、半導體、光伏等領域提供全系列濕電子化學品能力。

江豐電子:國內高純濺射靶材行業龍頭,橫向縱向延申布局產業鏈。目前已可量產用于90-7nm半導體芯片的鉭、銅、鈦、鋁靶材,其中鉭靶材在臺積電7nm芯片中已量產,5nm技術節點產品也已進入驗證階段。

07

半導體設備

【1】行業地位、概述與國產化情況

除了材料,半導體產業鏈的運轉還少不了半導體設備的支持。

半導體設備主要包括硅片設備、熱處理設備、光刻設備、刻蝕設備、離子注入設備、薄膜沉積設備、拋光設備、清洗設備、檢測設備這九類。其總投資約占晶圓廠建設投資的75-80%,且絕大多數設備存在相當高的技術壁壘,幾乎是我國實現半導體產業鏈自主可控之路中最關鍵的領域。

而2020年我國半導體設備國產化率僅為16%,收入體量[敏感詞]的半導體設備公司北方華創占全球設備份額也不足1%,任重而道遠。

其中,光刻機是半導體生產設備中技術壁壘[敏感詞]的設備,每一臺都需要數百天的打磨,其作用光刻又是晶圓制造的核心環節,即將設計好的電路圖從光刻版轉印到晶圓表面的光刻膠上,便于后續通過刻蝕和離子注入等工藝實現設計電路。因此在光刻機領域具有壟斷地位的荷蘭企業ASML在全球半導體行業舉足輕重,去年全年僅售賣258臺光刻機,營收卻高達一千多億,真正的千金難求。

我國要想自主生產的話,就不僅僅是光刻機的問題,要涉及到上千家供應商,現在制作它的設備和材料主要是美國、德國、日本、中國臺灣提供,美國為主,所以說得建成龐大的產業鏈,在這么多的高科技領域領先才能搞定光刻機。中芯國際在先進制程上難以進步的原因,起到決定性作用的就是美國對中芯購買ASML EUV光刻機的阻撓。

【2】龍頭公司簡析

北方華創:國產半導體設備的[敏感詞]龍頭,平臺屬性強。深耕芯片制造刻蝕、薄膜沉積領域近20年,已成為國內領先的半導體高端工藝裝備及一站式解決方案的供應商,客戶覆蓋中芯國際、華虹、三安光電、京東方等各產業鏈龍頭。

中微公司:國內介質刻蝕設備和MOCVD設備雙龍頭,實行外延式發展戰略,介質刻蝕機已打入 5nm 制程,技術接近[敏感詞]水準。

精測電子:檢測設備龍頭,對半導體測試領域設備實現全覆蓋。在半導體膜厚、Memory、Driver IC三大領域深度布局,未來有望隨著半導體設備業務放量迎來第二波黃金成長期。

華峰測控:測試機設備龍頭,產品從模擬和混合信號測試設備拓展至SoC測試。技術接近世界一流水平,進入了封測龍頭供應鏈,毛利達到80%。

晶盛機電:國內晶體硅生長設備龍頭,國內高端市場占有率[敏感詞],在光伏、半導體硅片、藍寶石、SiC等四個領域均有成熟布局。同時公司還延伸到切、磨、拋、外延等生長后處理階段,成長為晶體制造一體化設備龍頭。

芯源微:國內中高端涂膠顯影設備領導者,成功打破了國外廠商壟斷,是國內[敏感詞]能提供中高端涂膠顯影設備的企業,下游客戶覆蓋國內大部分LED芯片制造企業和高端封裝企業。

免責聲明:本文轉載自“是說芯語”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1