服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1944

半導體已經進入原子級加工水平,在這個精度上進行半導體器件制造,需要集合50多個學科的知識與技術。而且,加工精度只是一個維度,良率對半導體制造生死攸關,因此均勻性、穩定性、重復性、可靠性和潔凈性都很重要,先進半導體加工環節超過1000個,哪個環節出了問題,都難以制造出符合產品性能與良率要求的芯片。

根據市場研究機構SEMI的統計,2020年中國大陸首次成為全球[敏感詞]半導體設備區域市場,銷售額年增39%,達到187.2億美元;中國臺灣排名第二,2020年設備商在臺灣地區銷售額達到171.5億美元;韓國排名第三,銷售額年增61%至160.8億美元;日本排名第四,銷售額也有75.8億美元。東亞地區成為全球半導體軍備競賽高地,2020年合計砸出595.3億美元,占當年全球半導體設備支出總額(712億美元)比例高達83.6%。(溫馨提示:半導體設備相關資料可至后臺回復【半導體設備】領取)

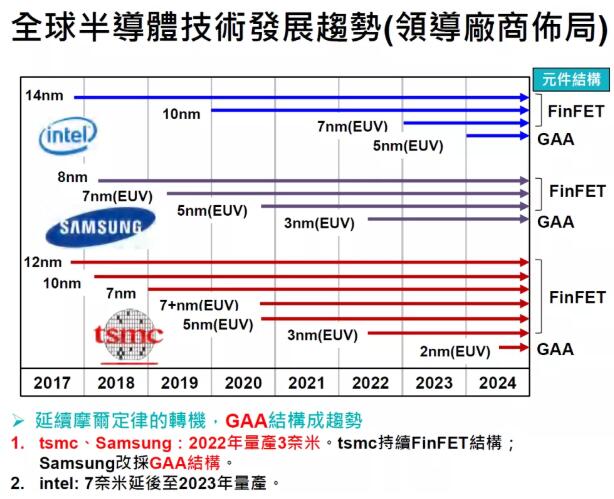

由于地緣政治對于半導體供應鏈影響加劇,2021年各區域市場對半導體產能投資競爭白熱化。臺積電和三星均將2021年在半導體上的資本支出計劃調至300億美元以上,兩家在先進工藝量產進度上拼死相爭,都預計2022年量產3納米工藝,而在美國政府召喚下,臺積電和三星也將赴美設廠。毫無疑問,2021年又將是半導體設備廠商的一個豐收年,而中國大陸由于受到相關限制,無法購買高端EUV光刻機等設備,恐難守住[敏感詞]設備市場寶座。

在臺灣工業技術研究院(以下簡稱臺灣工研院)看來,不同區域市場對半導體產業發展目標不同:作為全球[敏感詞]半導體應用市場,中國大陸在供應鏈安全受到威脅的背景下,無疑更希望加快技術追趕,以緩解在制造、設備與材料等關鍵環節受控于人的現狀;而美國作為全球半導體產業鏈主導者,將繼續加強高端芯片制造設備對中國大陸的出口管制,美國也將出臺新政以應對近年來美國晶圓制造能力下降的局面;作為全球晶圓制造密度[敏感詞]的兩個地區,中國臺灣與韓國將有希望繼續引領晶圓制造工藝發展趨勢,這兩個區域也將借助強大的制造能力,改善上游的材料與設備自主狀況。

先進工藝發展方向

在28納米之后,平面晶體管工藝達到極限,FinFET(鰭式晶體管)延續了摩爾定律,將工藝節點推進到現在的10納米以下。不過FinFET路線也已經接近極限,三星將在3納米工藝上率先采用GAA(全環繞柵極)結構,臺積電則在3納米節點繼續FinFET結構,到2納米節點再采用GAA結構。臺灣工研院認為,英特爾在晶圓制造上遇到了麻煩,7納米工藝(注:三家對工藝尺寸定義各有區別,不適合直接拿數字對比)或將延至2023年才能量產,預計英特爾在5納米節點也將改為GAA架構。

資料來源:臺灣工業技術研究院

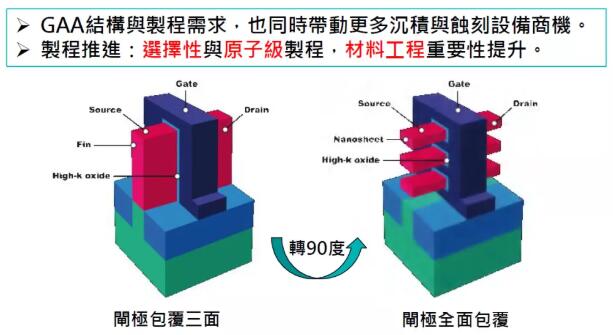

GAA 全稱 Gate-All-Around ,是一種環繞式柵極技術晶體管,也叫做 GAAFET。其概念提出很早,比利時 IMEC Cor Claeys 博士及其研究團隊于 1990 年發表文章中提出。GAAFET 相當于 3D FinFET 的改良版,這項技術下的晶體管結構又變了,柵極和漏極不再是鰭片的樣子,而是變成了一根根 “小棍子”,垂直穿過柵極,這樣,柵極就能實現對源極、漏極的四面包裹。

資料來源:臺灣工業技術研究院

對比FinFET,原來源極漏極半導體是鰭片(Fin),而現在柵極變成了鰭片。所以 GAAFET 和 3D FinFET 在實現原理和思路上有很多相似的地方——這對晶圓廠而言是很大優勢。從三接觸面到四接觸面,并且還被拆分成好幾個四接觸面,顯然柵極對電流的控制力又進一步提高了。

相比FinFET工藝,GAA結構具備更大的柵極接觸面積,從而提升了晶體管對導電通道的控制能力,并顯著改善電容等寄生參數,因而可以降低工作電壓,減少漏電流,降低功耗與工作溫度,從而有利于提高集成度,以繼續延續摩爾定律。

由于新的結構所需的生產工藝與鰭式晶體管相似,關鍵工藝步驟幾乎一樣,可以繼續使用現有的設備以及技術成果,對臺積電和三星而言,這無疑是代價[敏感詞]的技術路線更換方案。但GAA對加工精度要求進一步提高,需要區域選擇性沉積技術與原子級加工能力,因而材料工程重要性提升,也將帶動更多沉積與蝕刻設備商機。

五巨頭把控的半導體前道設備市場

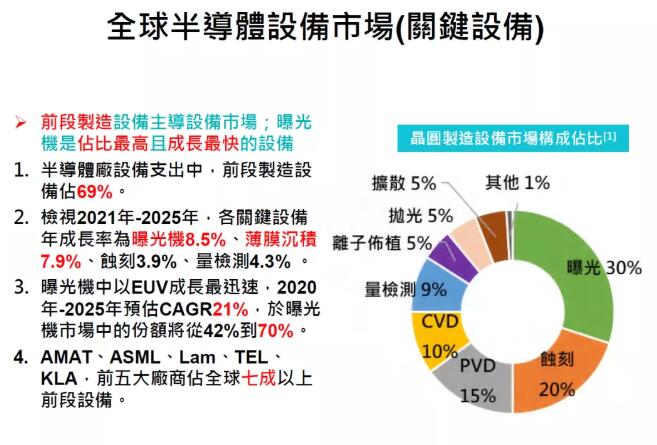

雖然2020年全球超過8成設備銷往東亞地區,但除了日本,中(大陸加臺灣)韓在設備業上影響力都不大。全球前五大半導體前道(即晶圓制造,封裝為后道)設備廠商應用材料(AMAT)、阿斯麥(ASML)、泛林(Lam)、東京電子(TEL)和科磊(KLA)占據市場份額超過七成,其中只有東京電子總部在東亞,其余都是美歐企業。

資料來源:臺灣工業技術研究院

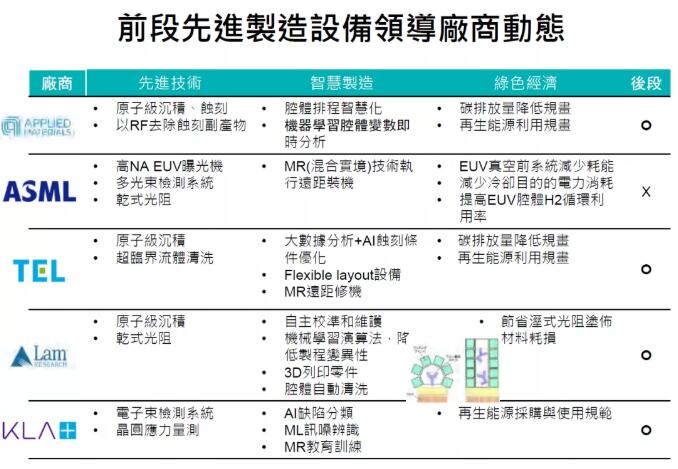

具體來看,應用材料排名[敏感詞]。其2020年營收172億美元,其中半導體業務約占7成。應用材料在半導體設備上布局極廣,其中PVD(薄膜沉積)設備全球占比38%,CMP(研磨拋光)設備占比70%,蝕刻設備占比15%,離子注入機占比67%。

阿斯麥排名第二,2020年營收139.8億歐元。阿斯麥是光刻機大廠,在EUV(極紫外光)光刻機上更是目前全球[敏感詞]的供應商,得益于臺積電、三星和英特爾對先進工藝的追求,2020年阿斯麥銷售31臺EUV光刻機,共計45億歐元,僅這31臺EUV光刻機就占其總營收32%。當前,ASML正聯合供應鏈伙伴共同研發以推進更精細光刻加工技術,例如2020年推出多條電子束檢測掃描系統,并將電子束與電子束之間的干擾限制在了2%以下,適用于5納米節點以上的制程。阿斯麥還與泛林和imec合作開發干光刻膠技術,以提升EUV解析度,并減少光刻膠用量。并聯合Lasertec研發新一代EUV光罩檢測技術以降低成本,與臺積電合作開發新一代EUV光罩潔凈技術以降低成本。

東京電子2020年設備銷售額為103.7億美元,排名第三。東京電子涂膠顯影設備市場份額占全球比例高達91%,其中EUV涂膠顯影機更是獨占全部市場份額,蝕刻機占全球比例為25%,沉積設備37%,清洗設備27%。2020年至2022年,東京電子計劃投入4000億日元研發經費,重點投入在選擇性沉積、智能蝕刻、超臨界流體清洗等技術方向。

泛林半導體2020年營收為100.5億美元,排名第四。泛林是全球蝕刻設備龍頭,其中存儲器制造業務占比57%,邏輯工藝占比43%,是前五大設備廠商中,[敏感詞]存儲器業務占比超五成的公司。如前所述,泛林和阿斯麥與imec在開發EUV干式光刻膠技術。

科磊半導體2020年營收為58.1億美元,排名第五。科磊是全球晶圓檢測設備龍頭,市場份額約占五成以上。科磊在應力變形量測、多光束檢測,也投入力量開發小于5納米結構的電子束缺陷量測技術。

資料來源:臺灣工業技術研究院

根據臺灣工研院的估計,全球關鍵半導體設備在今后幾年成長勢頭都非常好,除了DUV(深紫外)光刻設備,其余設備均呈正增長態勢。其中ALD(原子層沉積)增長率[敏感詞],預計2020年至2025年期間,年均增長率達到26.3%,EUV設備增長率排名第二,年均增長率也達兩位數。而以金額計EUV設備則獨占鰲頭,預計2025年EUV設備銷售額達到125.5億美元,超過蝕刻機,成為各細分方向銷售額[敏感詞]的半導體設備。

資料來源:臺灣工業技術研究院

中國設備廠商任重道遠

與國際廠商相比,無論是銷售規模上,還是技術上,中國設備廠商差距都很大。根據電子專用設備工業協會數據,2019年國產半導體設備銷售額為161.82億元,只有前五大守門的科磊2019年收入(46億美元)的一半左右,該協會在2020年10月估算,2020年國產半導體設備銷售額總計可達213億元,與科磊(58億美元)相比,仍不足其60%。

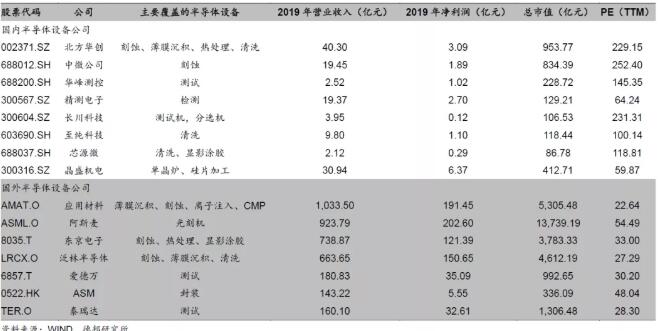

國內外主要半導體設備公司對比(截至2021年1月6日)

資料來源:德邦證券

技術上,我國半導體設備基本還未參與到先進制程(3納米及以下)研發階段中,目前也尚不能支持28納米這樣的準主流工藝實現全國產化,大部分國產設備廠商現在能商用的產品還是以成熟工藝產線為主。以社會關注度較高的光刻機為例,國內主要是上海微電子裝備有限公司(簡稱“上海微電子”),上海微電子主流產品還只能滿足90納米、110納米等制程的光刻工藝要求。

但也有部分領域已經參與到先進工藝競賽中。比如中微半導體在CCP刻蝕領域已經獲得臺積電認可,進入其7納米/5納米產線;北方華創,則在ICP刻蝕設備上較為出色,28納米級以上刻蝕設備已經實現產業化,在先進制程方面,硅刻蝕設備已經突破14納米技術,進入上海集成電路研發中心。

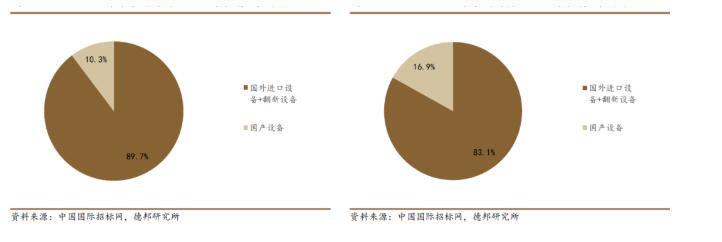

根據《中國制造2025》目標,2020年半導體核心基礎零部件、關鍵基礎材料應實現40%的自主率,2025年要達到70%國產化率。但根據長江存儲、華力微電子等國內十家晶圓制造企業2017年至2021年一季度的公開招標信息來看,國產化率距離目標還很遠。2017至2019年,這十家廠商合計開標4197臺設備,其中國產設備為431臺,國產化率約為10.3%;而2020年至2021年一季度這十家晶圓廠合計開標1862臺設備,其中國產設備達315臺,推算目前國產化率在17%,較2017至2019年增長超過6個百分點。

左:2017-2019年十大晶圓廠設備國產化率

右:2020-2021年一季度十大晶圓廠設備國產化率

資料來源:德邦證券

但國產半導體設備在過去幾年也呈現出非常積極的變化。在技術上,以中微半導體、北方華創和屹唐半導體等為首的企業在刻蝕、沉積、干法去膠、清洗、離子注入等領域已經接近國際一流廠商。在市占率上,部分產品市占率已經超過20%,對國際半導體設備廠商市場地位發起了有力沖擊。

在十大晶圓廠公布的招標信息中可以看出,2017年至2021年一季度,干法去膠設備國產化率達到45.5%,而清洗設備(30.6%)、刻蝕設備(22.2%)、拋光設備(21.6%)國產化率均高于20%,爐管設備(14.7%)和涂膠顯影設備(10.0%)均高于10%,沉積設備(8.5%)和前道檢測設備(5.2%)國產化率就比較低了,僅在5%至10%之間,差距[敏感詞]的是離子注入機(2.4%)、后道測試設備(1.9%)和光刻機(1.6%)。

而進入2020年以后,國產化率提升更快。從十大晶圓廠開標數據來看,在2020至2021一季度,拋光設備、刻蝕設備、爐管設備和涂膠顯影設備的國產化率均比2017至2019階段國產化率增長超過兩位數。

從全球半導體設備業發展趨勢來看,隨著半導體工藝接近物理極限,開發新一代設備越來越難。以EUV光刻機為例,早在上世紀九十年代就立項,全球四十多個國家近200個研究機構(歐洲貢獻了100多個)參與其中,從基礎研究、技術攻關到系統集成,整個研發系統投入超過千億人民幣,超過我國過去十年設備業總收入。

中微半導體董事長尹志堯在接受媒體采訪時也表示,半導體已經進入原子級加工水平,在這個精度上進行半導體器件制造,需要集合50多個學科的知識與技術。他指出,等離子體刻蝕已刻出人頭發絲直徑幾千分之一到上萬分之一的細孔,孔直徑的準確度、均勻性和重復性已可達到頭發絲的幾萬到十萬分之一。一臺刻蝕機每年加工超過百萬萬億個又細又深的接觸孔,幾乎百分之百的孔要被完全打開。

半導體設備不僅要能實現非常精細的加工,最重要的是均勻性、穩定性、重復性、可靠性和潔凈性。只要做到這些,才能滿足芯片合格率這個晶圓制造的核心訴求。要保證可以接受的合格率(例如90%),就要求每個加工制造環節都有極高的合格率,因為目前先進制程芯片需要1000個工藝步驟,如果每一步合格率為99.9%,則1000個步驟后最終合格率只有36.77%。

而作為現代智能制造的代表,全球信息化產業的底層支撐,芯片制造很少給新設備廠商試錯機會。歷經千辛萬苦開發出樣機只完成了開發生產設備的一小部分,要說服晶圓制造廠商冒著合格率與產能下降的風險幫忙試車才是更難的部分,尹志堯表示,樣機做出來,客戶愿意配合,還要通過至少80多個嚴苛測試項目,才能最終達到晶圓廠的要求。

從國際廠商發展歷史經驗來看,設備業要站穩市場,來不得半點冒進,一定要做好長期研發投入,夯實技術基礎。如尹志堯說,半導體設備需要50個學科協同,難度不亞于兩彈一星。“半導體工業關鍵核心零部件之一的磁懸浮分子泵,在國際上只有兩三家能做,每一件事情都需要長期的技術積累。”

得益于全球化,半導體產業才發展到如今的規模,但自特朗普政府上臺之后,美國以半導體產業為[敏感詞],對中國發動科技戰,已經嚴重影響了全球電子信息產業之前建立的供應鏈互信機制。作為全球最重要的電子信息產業制造基地,打造不受地緣政治影響的新型半導體供應鏈至關重要,而每當一項技術真正實現真正的市場突破(例如市占率達到20%),《瓦森納協定》中的對應限制項目也就失去了意義。當前,設備國產化率能否有效提升,已經成為全球電子信息產業能否良性發展的關鍵因素。中國在晶圓制造上的快速擴張,為國產半導體設備廠商提供了廣闊的市場空間與試錯機會,對國產半導體設備廠商而言,這是[敏感詞]的歷史機遇。

免責聲明:本文轉載自“TechSugar”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1