服務熱線

0755-83044319

發布時間:2022-10-24作者來源:薩科微瀏覽:1659

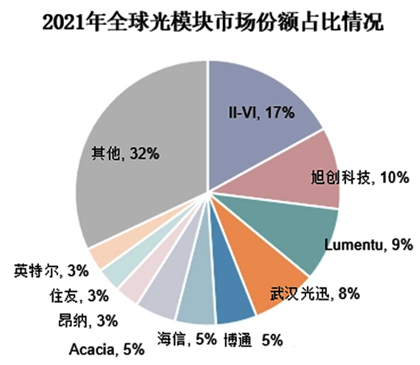

光模塊是光通信系統中完成光電轉換的核心部件,是構建現代高速信息網絡的核心技術。作為能讓光和電互相轉換的有源光器件,光模塊在光通信產業鏈中雖然必不可少。該領域市場一直處于激烈競爭的紅海狀態。根據知名研究機構Yole指出,在2020年,份額[敏感詞]的光模塊廠商Finisar市占率僅為16%左右,第二名Lumentum份額為11%,CR5僅為63%,市場集中度很低,呈現你追我趕態勢。

資料來源:Odmia,華經產業研究院整理

激烈的競爭,加上強勢的上游,迫使光模塊廠商只能通過產品的推陳出新來維持利潤。比如2000年時10G光模塊盛行,而隨著互聯網時代的到來,10G以太網的速度著實不能滿足流量爆發的時代,隨著更高速率25G、40G光模塊的推出,10G光模塊逐漸步入價格下降通道,逐漸被更高速率的光模塊所替代。

1.2 企業垂直整合,精耕細作

2015-2020這五年,整個光模塊制造商競爭格局的變化體現為“頭部整合”與“產能東移”。

“頭部整合”大多發生在國外企業:II-VI收購Finisar,行業垂直整合能力得到加強,Finisar的傳統優勢項目在于交換機光模塊。Lumentum收購Oclaro,此后又將光模塊業務出售給CIG劍橋。行業頭部整合背后蘊藏著行業總體產能的下降,以及中國企業競爭力的提升。

資料來源:招商證券整理

“產能東移”現象大多發生在國內企業:2015年,市占率前10的中國企業只有1家;2020年,市占率前10的中國企業有5家。目前我國中際旭創躋身全球光模塊[敏感詞]梯隊,中國海信、光迅科技、華工正源等企業國際國內競爭力紛紛有所提升。

目前,國內光模塊企業已經在傳輸速率為10G、25G、40G,100G、400G[1]的產品領域實現了全產品布局,而在下一代產品800G的布局當中,已有多家國內廠商的推出速度快于海外廠商,逐步構建起了先發優勢。

[1]產業knowHow-光通信的傳輸速率

光通信中,我們通常所說的1.25G、2.5G、10G、25G、200G、400G……其中的“G”,并非指的激光器的光波頻率“GHz”,而是調制器的調制頻率“GHz”,或者說,應該是以光為載波的信號的傳輸速率“Gbps”。

為什么經常說我國10G以下光通信產品國產化程度高,25G以上產品依賴進口,但卻又經常看到很多國內大廠有100G、200G,甚至400G的產品?

這里面的速率其實是對應的芯片、器件和模塊而不同的。也就是說,光芯片的速率和光模塊的速率是不一樣的。對于單個激光器芯片而言,目前國內的技術水平,也僅有華為、源杰、索爾思等為數不多的企業能夠量產25G水平產品。而我們通常所說的100G、200G、400G,一般是針對光模塊而言,比如100G光模塊方案中,可以用4塊25G激光器芯片,調制4路信號以實現100G傳輸速率。

整體來看,行業參與者大體分四大類:

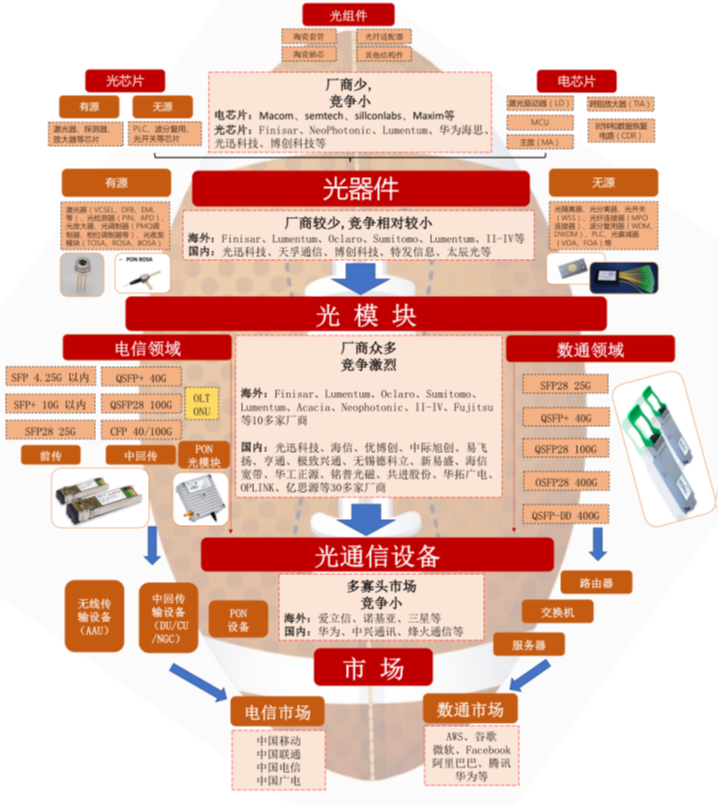

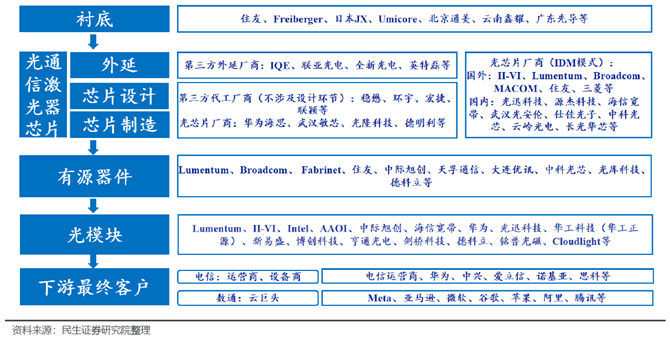

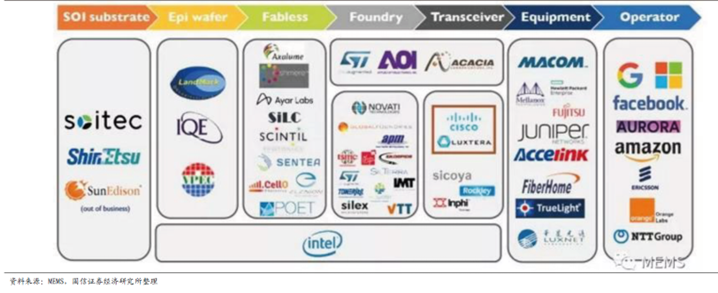

a) 光通信領域激光器芯片/器件/模塊上下游一體化布局的廠商,如IIVI、Lumentum、光迅科技、海信寬帶等。

b) 業務涉獵更廣泛的一些廠商,如住友、三菱、Broadcom 等,激光器芯片相關業務在其整體業務中的占比不高。

c) 第三方的外延廠商,如IQE、聯亞光電、全新光電等,及第三方的芯片代工廠商,如穩懋、環宇等。

d) 專業激光器芯片廠商,以IDM 模式(如源杰科技、武漢光安倫等),和外采外延片為主,重點聚焦晶圓外延環節以外的后端加工環節的廠商如武漢敏芯,光隆科技等。

從產業鏈來看,光通信產業鏈國產化替代加速從下游向上游傳導,上游芯片作為“卡脖子”環節亟待國產替代的進一步深入。下游以華為、中興為代表的設備商已是行業領軍者,而光模塊領域在過去十年依托工程師紅利、勞動力紅利、供應鏈優勢等因素也快速完成了國產化替代。根據Lightcounting 統計,2010 年僅一家國內廠商躋身前十之列,到了2021年,前十大之中國內廠商已占據半壁江山。

與之相較,海外光模塊廠商在人力成本、供應鏈完善程度逐漸處于劣勢,因而更多側重于高端光器件及門檻較高的上游光芯片等環節。光芯片而言,當前高端產品仍是海外主導,國內廠商的整體實力與海外龍頭仍有差距。

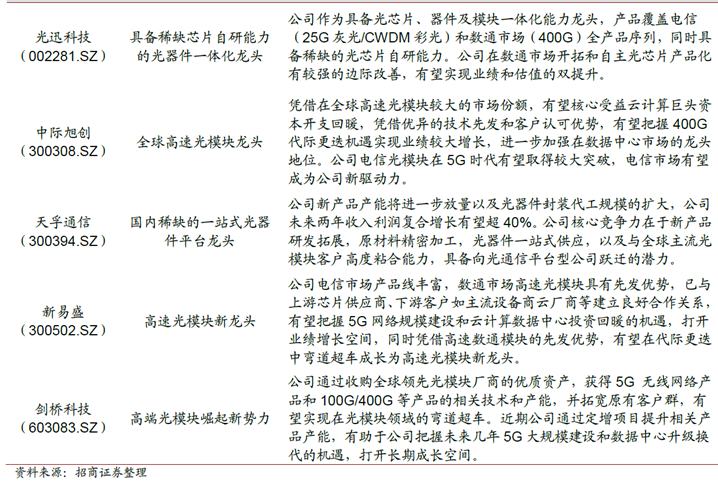

但不可否認,光模塊行業有望成為優質賽道。其中,以光迅科技、中際旭創、天孚通信、新易盛、劍橋科技為典型企業卡位核心賽道。

2. 硅光技術曙光已現

百家爭鳴,量產在即

視線轉到火熱的硅光模塊細分領域,早在20 世紀中期,半導體產業剛興起時便有人提出在硅材料上制作波導等光學結構的想法。硅光子領域的基礎是硅半導體生態系統,而這個基礎則決定了硅光子發展的各個里程碑處處呈現出集成電路的技術發展和影響的影子。

硅光子基于集成電路技術的特點使它很早便進入了一些集成電路大公司的視野。在21世紀初,IBM、Intel、Sun Microsystems(后并入Oracle)、NTT/NEC 等公司便設立獨立硅光子部門并投入大量資源。和資源有限的學術界不同,這些公司本來就處于集成電路生態系統的領導地位,能利用更多工藝和配套的資源,以獨立或與學術界合作的形式為很多重要的結果做出了巨大的貢獻,包括高速調制器、鍺探測器、低損光波導和混合集成的結果。但硅光技術商用化的道路并非一帆風順。

半導體工藝對硅光子而言,具有舉足輕重的作用;但由于硅半導體產業的規模十分龐大,絕大多數Foundry注重規模效應,很難在一個新技術并未有明確產品化驗證和市場規模之時給予資源支持,所以除了少數如IBM/Intel利用公司內部資源進行工藝開發,最初的工藝只能在資源有限、設備落后的學校和研究機構的實驗室進行。所幸以歐洲[敏感詞]集成電路工藝研發機構imec為代表的一些具有比較前沿半導體工藝能力的機構,開始投入資源進行專門開發為硅光子優化的工藝,并做出了很多優秀的結果。此外,硅光模塊商用化也離不開工藝的進步,大多數工藝開發機構逐漸把硅波導的工藝控制在厚度為220~400nm(尤其是220nm)的絕緣襯底上的硅(SOI)平臺上,這種標準化對之后硅光子的商業化發展具有極其重要的意義。

硅光技術的真正產品化是在2010年之后,突出表現為一系列通信系統公司對硅光子初創公司的高價收購。以Intel、Luxtera、Acacia、光迅、Rockley 等企業為代表先后推出芯片級、模塊級產品,并逐步實現小批量商用出貨。芯片技術需要長時間的迭代試錯,隨著產業鏈多年的研發,硅光技術積累達到質變的水平,硅光技術站上規模商用起跑線。

在這期間,有更多的初創公司出現,這些公司大多把目光瞄準了異軍突起的數據中心市場,各個領域的“玩家”都想在這里分一杯羹。

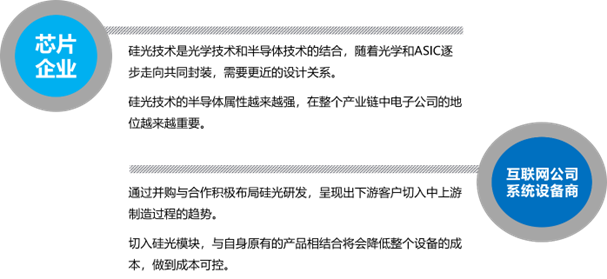

根據Yole數據,硅光技術在各大市場的應用統計數據中,在2019年有超過四分之三的收入來源于數據中心光模塊。而從預測結果來看,到了2025年,數據中心收入占比更是達到了90%以上。這必然吸引了眾多廠商“搶食”,不同領域的企業競相入局。不論是芯片企業還是互聯網公司亦或是系統設備商,各自都有優勢。

在硅光圈里,歐美日起步早、積累多,是市場的主導者。這些國家的研究機構和先進企業通過不斷積累核心技術和生產工藝,逐步實現產業閉環,建立起了極高的行業壁壘。如英特爾和加州大學芭芭拉分校在硅光領域已經實現了完成十多年的產研合作,在很多關鍵性的問題取得重大突破,歐洲也開展了一系列項目來拓展硅光技術的深度與廣度,目前已經取得一定成效。

從市場格局來看,美國是硅光子領域起步最早,也是發展[敏感詞]的國家,1991年美國便成立了“美國光電子產業振興會”,以引導資本和各方力量進入光電子領域。2014年,又建立了“國家光子計劃”產業聯盟,明確將支持發展光學與光子基礎研究與早期應用研究計劃開發。

歐洲和日本也在跟進,另外,新加坡的IME也是較早建立硅光子工藝的平臺之一,為行業的發展做出了不小的貢獻。如今,在Intel、Cisco、國家信息光電子創新中心等領軍企業的持續大力投入之下,硅光產業鏈不斷完善,技術標準相繼形成,已逐漸從學術研究驅動轉變為市場需求驅動的良性循環。

來源:國信證券經濟研究所

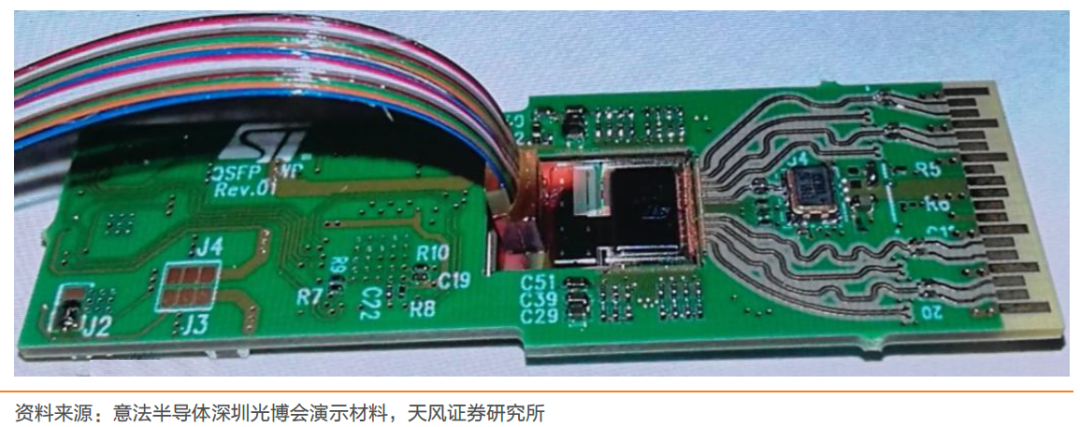

相對傳統的分立式器件,硅光模塊將多路激光器,調制器和多路探測器等光/電芯片都集成在硅光芯片上,相比傳統分立式器件,傳統工藝需要依次封裝電芯片、光芯片、透鏡、對準組件、光纖端面等器件,硅光體積大幅減小,材料成本、芯片成本、封裝成本均有望進一步優化,同時,硅光技術可以通過晶圓測試等方法進行批量測試,測試效率顯著提升。

基于硅光芯片制作的光模塊內部結構

硅光領域前景廣闊,傳統通信設備巨頭及相關行業有競爭力企業紛紛入場布局。Luxtera、Kotura 等先行者不斷推動技術和產業鏈的發展,形成了硅光芯片代工廠(Global Foundries、意法半導體、AIM 等)、激光芯片代工廠(聯亞電子等)、芯片設計和封裝(Luxtera、Kotura 等)較為成熟的Fabless 產業鏈模式,也有Intel 為代表的IDM模式,除激光芯片外,設計、硅基芯片加工、封測均自己完成)。整體來看,大多玩家傾向走“IDM”模式路線。

為何眾多廠商青睞IDM模式,答案就在光芯片上。

免責聲明:本文轉載自“電子城ICC”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1