服務(wù)熱線

0755-83044319

發(fā)布時間:2022-03-17作者來源:薩科微瀏覽:1421

“是說芯語”已陪伴您873天

2019年至今的兩年多里,由于華為海思、中芯國際等事件持續(xù)發(fā)酵,以芯片為核心的半導(dǎo)體技術(shù)從實驗室進(jìn)入街頭巷尾,一度成為全民話題,重倉半導(dǎo)體的廣發(fā)基金劉格崧也成為公募一哥。

與此同時,一批海外科技巨頭的名字曝光量也與日俱增,成為茶余飯后高談闊論的必備談資:壟斷光刻機(jī)的荷蘭阿斯麥,掌握代工話語權(quán)的中國臺灣臺積電,作為安卓手機(jī)賣點的美國高通……

但有一個細(xì)分的軟件產(chǎn)品EDA(電子設(shè)計自動化),大家對其了解甚少。但實際上,EDA對于全球半導(dǎo)體的重要程度,絲毫不亞于做代工的臺積電和做光刻機(jī)的阿斯麥——稱其為半導(dǎo)體的軟件命門絲毫不為過。

迄今為止,躺在這一半導(dǎo)體軟件命門上賺錢的核心公司是三家美國血統(tǒng)公司——Synopsys(新思科技)、Cadence(鏗騰電子)、Mentor Graphics(明導(dǎo)國際),它們在過去30年,以接近80%的穩(wěn)定毛利率主宰著全球半導(dǎo)體產(chǎn)業(yè)的沉浮。

01

[敏感詞]分工造就EDA

EDA全球市場規(guī)模僅100億美元左右,但是要真正理解這個行業(yè),我們必須將其放在整個半導(dǎo)體的大盤子中(市場規(guī)模接近5000億美元),從整個產(chǎn)業(yè)鏈捋起。

為了將沙子(硅)化腐朽為神奇最終做成幾乎無所不能的集成電路(芯片),工程師們需要在半導(dǎo)體制造的每一個環(huán)節(jié)都使用最[敏感詞]的技術(shù)。正是因為各個領(lǐng)域都需要將技術(shù)逼向[敏感詞],半導(dǎo)體行業(yè)形成了極其特殊的商業(yè)模式——[敏感詞]分工。

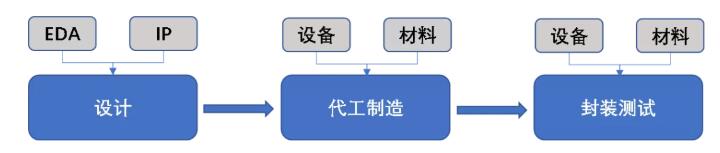

從上游往下游依次看過去,半導(dǎo)體產(chǎn)業(yè)鏈可以分為輕資產(chǎn)的IC設(shè)計(也稱為fabless廠)、重資產(chǎn)的制造、封裝測試。其中芯片設(shè)計公司的典型特征是輕資產(chǎn)高技術(shù),代表公司有高通(NASDAQ:QCOM)、英偉達(dá)(NASDAQ:NVDA)等,他們只需要將設(shè)計好的芯片版圖交由產(chǎn)業(yè)鏈中下游去制造和封測即可,為了更好的支持這些芯片設(shè)計公司完成芯片設(shè)計工作,逐漸演化出配套的專業(yè)化的軟件和知識產(chǎn)權(quán)包,即EDA和IP,這部分現(xiàn)如今也由專門的廠商來完成。

IP之前在起底ARM的文章中有過解讀,本篇重點在EDA,IP只是帶到。

圖1:半導(dǎo)體產(chǎn)業(yè)鏈,資料來源:錦緞研究院繪制

對于半導(dǎo)體行業(yè)來說,[敏感詞]分工的本質(zhì)是一種的風(fēng)險分擔(dān)機(jī)制,畢竟沒有一家企業(yè)能攻克半導(dǎo)體行業(yè)方方面面的技術(shù)難點,而產(chǎn)業(yè)鏈不遺余力地細(xì)化分工,就能讓每一個參與者在自己的領(lǐng)域把技術(shù)推向[敏感詞]。

細(xì)數(shù)半導(dǎo)體行業(yè)發(fā)展的歷史,有三個商業(yè)模式的革新深刻反映了半導(dǎo)體行業(yè)的[敏感詞]分工,也對行業(yè)發(fā)展影響深遠(yuǎn):

【1】制造環(huán)節(jié)單獨出來,具有劃時代的意義

制造環(huán)節(jié)單獨出來大幅降低了芯片制造的門檻,使得一窮二白的草臺班子也具有逆襲的可能。以專注于做代工的臺積電為例,靠掌握[敏感詞]精密制造技術(shù),其成為摩爾定律的有力推動者。

正是由于臺積電們解決了制造難題,創(chuàng)業(yè)企業(yè)不一定需要選擇重資產(chǎn)的 IDM(Integrated Device Manufacture)模式,而大部分轉(zhuǎn)向為fabless,即無晶圓的設(shè)計公司,攢齊幾個頭腦聰明的設(shè)計工程師,就可以擼起袖子開始干。

在這個領(lǐng)域,誕生的[敏感詞]代表性的公司就是大名鼎鼎的臺積電,映射到A股就是中芯國際。這個版塊大家了解很多,筆者在此不再贅述。

圖2:臺積電

【2】專業(yè)軟件誕生,解放了IC設(shè)計工程師

但實際情況是光有臺積電還不夠。由于在設(shè)計芯片的時候,可能需要在單位平方厘米上的狹小空間上布局?jǐn)?shù)億個晶體管及相關(guān)電路,顯然,這已經(jīng)遠(yuǎn)遠(yuǎn)超出了人手動操作的能力,為了完成自動化畫圖,EDA軟件應(yīng)運而生。

EDA,全稱Electronic Design Automation,即電子設(shè)計自動化,工程師在設(shè)計芯片時,只需要用程序規(guī)劃芯片功能,再通過EDA 工具讓程序轉(zhuǎn)換成實際的電路設(shè)計圖。所以,EDA本質(zhì)上就是一種特殊的工業(yè)軟件,只不過應(yīng)用在芯片領(lǐng)域而名聲大噪,成為每個芯片設(shè)計工程師的必備工具箱。

這個領(lǐng)域的壟斷性企業(yè)就不為大家熟知了,主要代表公司是Synopsys(新思科技)、Cadence和Mentor。國內(nèi)尚無對應(yīng)企業(yè)上市,但已有華大九天、廣立微等在接受券商輔導(dǎo),未來我們將看到他們的IPO。

圖3:新思科技(Synopsys)

【3】隨著行業(yè)的發(fā)展,IP概念也逐漸誕生

設(shè)計自動化的革新不僅限于誕生了EDA,由于在設(shè)計芯片的過程中,工程師們發(fā)現(xiàn)很多東西都是可以復(fù)用的,也就是“模塊化”,因此有一些只做這個部分的公司專門設(shè)計IP核(Intellectual Property Core)。

IP核指在芯片設(shè)計中可以重復(fù)使用的、具有自主知識產(chǎn)權(quán)功能的設(shè)計宏模塊,這些成熟可靠的IP方案可實現(xiàn)某個特定功能,讓芯片設(shè)計公司購買IP核進(jìn)行設(shè)計,再次極大簡化了芯片設(shè)計過程。經(jīng)過演化,IP核已經(jīng)變成系統(tǒng)設(shè)計中的基本單元。

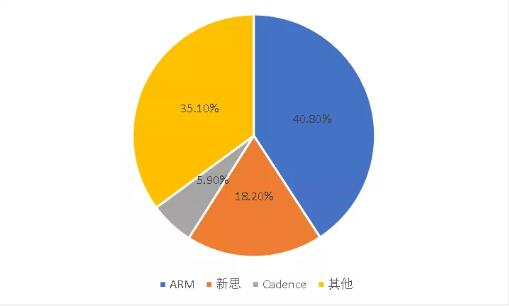

這個領(lǐng)域名氣[敏感詞]的公司就是ARM,此前我們的文章《起底ARM:留給中國隊的時間不多了》曾進(jìn)行過詳細(xì)解讀;特別值得一提的是,IP公司中排名靠前的很多都是EDA公司,其實這很容易理解,因為天天做自動化設(shè)計軟件的公司,本來就對IP核了如指掌。現(xiàn)在A股上市公司中,也有了一家以IP核為主業(yè)的公司——芯原股份(SH:688521)。

圖4:全球半導(dǎo)體IP市場格局(2019年),資料來源:IPnest

正是有了以上三個重要的商業(yè)模式革新,芯片行業(yè)形成與傳統(tǒng)行業(yè)截然不同的商業(yè)模式,整個設(shè)計流程簡圖如下所示。IC設(shè)計公司和代工企業(yè)、EDA軟件公司&IP提供商,相互之間緊密合作,形成了十分牢固的鐵三角關(guān)系,共同完成快速的的產(chǎn)品開發(fā)和迭代,也使得芯片的成本大大降低。

得益于EDA、IP以及代工,行業(yè)創(chuàng)業(yè)門檻大幅降低,我們才能看到眾多國內(nèi)公司能在10多年的時間內(nèi)快速崛起,大家討論比較多的公司如韋爾股份、圣邦股份、兆易創(chuàng)新、恒玄科技、斯達(dá)半導(dǎo)等等無一例外都是選用這樣的模式。

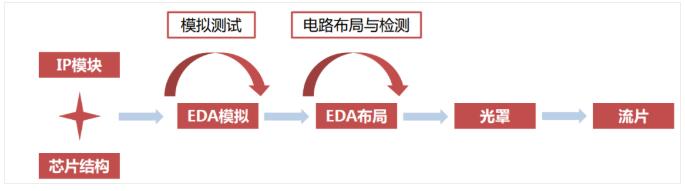

圖5:Fabless模式芯片設(shè)計企業(yè)的產(chǎn)品制作流程,資料來源:半導(dǎo)體行業(yè)觀察,方正證券

02

我很小,但我是半導(dǎo)體的命門

【1】我很小,但我很關(guān)鍵

不同于代代工市場高達(dá)近千億美元的量級,半導(dǎo)體領(lǐng)域的EDA和IP著實稱得上極其細(xì)分的領(lǐng)域,由于處于芯片產(chǎn)業(yè)鏈的最上游,其市場規(guī)模其實都很小。全球EDA市場規(guī)模經(jīng)過幾十年的發(fā)展也才將將摸到百億美元的門檻;而IP市場空間就更小了,接近全球40%市場份額的龍頭ARM的收入規(guī)模也僅不到20億美元。

圖6:全球EDA市場規(guī)模僅百億美元左右,資料來源:EDAC

雖然小,但不夸張地沒有了EDA和IP,世界的科技發(fā)展就將停滯。

在Synopsys(新思科技)的官網(wǎng)上,有張圖就十分準(zhǔn)確地描繪了這個關(guān)系:EDA和IP雖然合計市場規(guī)模僅100多億美元,但是整個1.65萬億美元的電子系統(tǒng)卻正是以此為根基,形成了典型的倒金字塔模型。也就是沒有EDA和IP的話,整個金字塔將轟然坍塌。

而且,EDA和IP是非常非常難做的,它需要隨著芯片制程的微縮、工藝參數(shù)的革新等等而進(jìn)行不停的迭代,每次迭代底層代碼就要進(jìn)行大量更新。現(xiàn)如今,隨著人工智能和物聯(lián)網(wǎng)時代的到來,且后摩爾時代的限制下,該領(lǐng)域的創(chuàng)新也掙面臨更大的挑戰(zhàn)。

圖7:EDA和IP是半導(dǎo)體創(chuàng)新的核心,資料來源:新思科技官網(wǎng)

【2】從EDA&IP維度審視中美基礎(chǔ)研究的差距

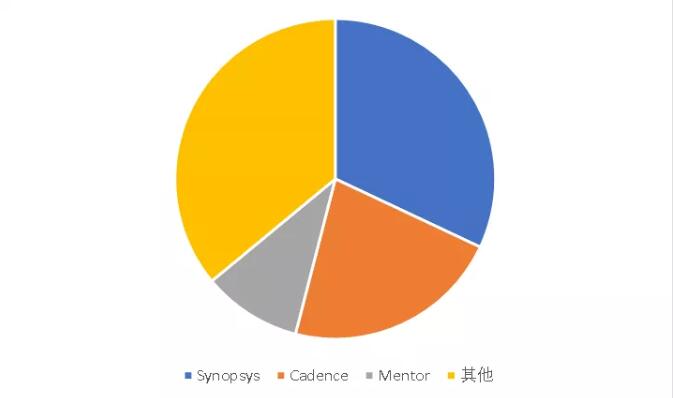

正是由于這個行業(yè)技術(shù)壁壘隨著時間的推移越來越高,EDA領(lǐng)域目前基本只剩下三大巨頭,分別是Synopsys(新思科技)、Cadence(鏗騰電子)、Mentor Graphics(明導(dǎo)國際),這三家都有著30多年歷史的“老企業(yè)”,可謂是EDA的開山鼻祖:

Synopsys:成立于1986年,美國企業(yè),由Aart de Geus帶領(lǐng)通用電氣工程師團(tuán)隊創(chuàng)立,在2008年成為全球排名[敏感詞]的EDA軟件工具領(lǐng)導(dǎo)廠商并持續(xù)至今,最近年營收在30億美元以上。

Cadence:成立于1988年,美國企業(yè),早在1992年公司已成為EDA行業(yè)龍頭地位,但到2008年被Synopsys反超,現(xiàn)年營收超過20億美元。

Mentor:成立于1981年,最早為美國企業(yè),EDA工具全面性弱于Synopsys和Cadence,因此營收規(guī)模在10億美元左右,但在有些領(lǐng)域如PCB設(shè)計工具等相對領(lǐng)先。Mentor公司在2016年被德國西門子收購。

以上三家巨頭,均是美國血統(tǒng)的企業(yè),合計市場份額達(dá)到70%以上。這也正是華為遭遇封鎖時,產(chǎn)業(yè)曾擔(dān)憂如果限制EDA軟件的銷售,那中國芯片設(shè)計行業(yè)將原地休克。而我們,對于此,可以說一點辦法都沒有。

圖8:EDA軟件全球競爭格局,資料來源:前瞻產(chǎn)業(yè)研究院

那自然有人要問了,既然是軟件,如果被限制了,我先做各破解版的行不行?答案是否定的。正如前文講到,EDA軟件并不是寫好之后就一成不變的,隨著下游應(yīng)用的變化、材料的改變、制程的提高,EDA需要不停的迭代去更新工藝庫,最頻繁的時候一個月就要更新一次。舉個可能不太恰當(dāng)?shù)念惐龋悄愕膐ffice每個月都要進(jìn)行重大升級才能使用,那盜版的自然就沒有了生存空間。

除了基本不可能使用破解外,這個軟件用戶粘性還特別高。一方面是由于EDA軟件占這些公司成本項很少的部分,價格根本不敏感,其十分關(guān)鍵,所以客戶不到萬不得已,也一般不會更換供應(yīng)商。另一方面,EDA本質(zhì)是提供一攬子的工具包給客戶解決問題,這些海外龍頭能夠提供一站式服務(wù)。

因此,躺在帶有護(hù)城河的知識產(chǎn)權(quán)上,新思科技等可以坐收半導(dǎo)行業(yè)發(fā)展紅利。

目前,中國EDA企業(yè)仍處于起步階段,比較知名的企業(yè)有華大九天、廣立微、博達(dá)微等,但制程都在20nm以上,而且不能提供全套工具,導(dǎo)致在競爭中相當(dāng)被動,面臨重重挑戰(zhàn)。但挑戰(zhàn)的背后更大的是機(jī)遇,隨著國內(nèi)半導(dǎo)體行業(yè)自主品牌的崛起,和對知識產(chǎn)權(quán)的重視,國產(chǎn)EDA公司終于看到翻身的機(jī)會。

03

他山之石:以新思科技為參照

知己知彼,百戰(zhàn)不殆。

新思科技作為EDA領(lǐng)域[敏感詞]龍頭,已經(jīng)在[敏感詞]的寶座上待了13年之久,此外,公司近些年順應(yīng)行業(yè)發(fā)展規(guī)律快速發(fā)展IP業(yè)務(wù),目前在IP領(lǐng)域已經(jīng)成為僅次于ARM的全球第二。EDA和IP是半導(dǎo)體的命門,因此說新思科技是命門的看門人毫不為過。錦緞研究院將從財務(wù)角度嘗試解構(gòu)EDA&IP的龍頭企業(yè)新思科技。

【1】財務(wù)數(shù)據(jù)穩(wěn)得像假的一樣

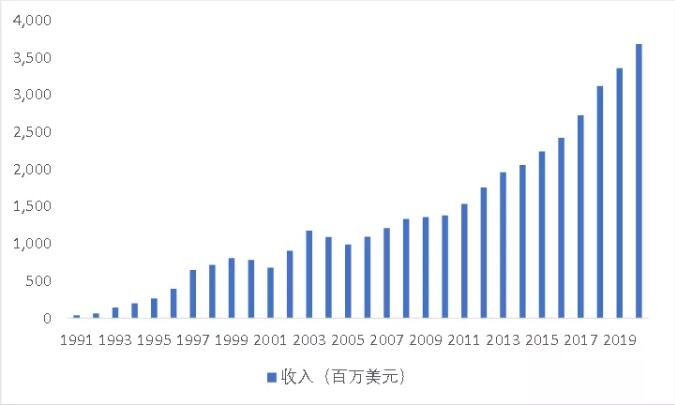

根據(jù)能找到公司最早到1991年的財務(wù)數(shù)據(jù),分析完[敏感詞]反應(yīng)就是穩(wěn)。我們選取公司的收入和毛利率兩個指標(biāo):

1)收入,穩(wěn)步從4000萬美元增長到37億美元,年均增長17%,你幾乎在它身上看不到周期的影子,在2005年之后沒有出現(xiàn)過收入下滑的年份;

2)毛利率就更為夸張,近30年不管公司收入體量、業(yè)務(wù)結(jié)構(gòu)的變化,就穩(wěn)定在80%左右,看起來跟假的一樣。

根據(jù)公司[敏感詞]的半年財報,2021上半財年,公司收入20億美元,同比增長17.6%,毛利率79%,再次契合近30年一貫的財務(wù)表現(xiàn),不得不令人驚嘆一句:老哥,穩(wěn)。

正是在穩(wěn)定的增長下,公司的市值也從最初的4億美元增長到現(xiàn)在的380億美元,成為一個不折不扣的“牛股”。

另外一個龍頭公司Cadence(鏗騰電子)也表現(xiàn)出來類似的特點,之所以有如此神奇的財務(wù)經(jīng)營指標(biāo),就是因為這個行業(yè)技術(shù)壁壘極高,客戶粘性又極強(qiáng)且對價格不敏感,這些企業(yè)得以旱澇保收,躺著賺到安穩(wěn)錢。

不過也正是因為這個原因,你幾乎不需要期待這些企業(yè)能有顛覆式創(chuàng)新,也無需期待某年爆發(fā)式增長,基本就是一輛安全性很高的綠皮火車,不緊不慢的勻速前行。當(dāng)然這也成為公司被詬病的重點之一,畢竟大部分研究這個領(lǐng)域的是成長股獵手。

圖9:新思科技收入情況,資料來源:Bloomberg

圖10:新思科技毛利率情況,資料來源:Bloomberg

【2】EDA行業(yè)建立競爭優(yōu)勢的秘訣:狂堆工程師與瘋狂買技術(shù)

正如上一小節(jié)提到,公司的增速和毛利率都出奇的穩(wěn),這在科技行業(yè)基本上是相當(dāng)另類的存在。我們所熟知的科技行業(yè),更像《浪潮之巔》中描繪的那些企業(yè)一樣,各領(lǐng)風(fēng)騷數(shù)年,大起大落、波譎云詭才是常態(tài),而EDA領(lǐng)域的這幾駕綠皮車,已經(jīng)穩(wěn)穩(wěn)當(dāng)當(dāng)?shù)亻_了30多年,屹立不倒,從結(jié)果很容易推斷出一個結(jié)論,這是一個有護(hù)城河的行業(yè),不然80%的毛利率早就被新進(jìn)入者拉下來了。

說回新思科技,它[敏感詞]的優(yōu)勢在于全面性,模擬前端的XA、數(shù)字前端的VCS、后端的sign-off tool等等一應(yīng)俱全,且部分工具性能十分強(qiáng)悍,其壟斷90%的TCAD器件仿真(注:EDA軟件最核心的底層)和50%的DFM工藝仿真。要不是下游客戶需要扶持多家供應(yīng)商,理論上新思科技會有更高的市場份額。

而支撐新思科技競爭優(yōu)勢的秘訣無他,就是一個狂堆工程師的經(jīng)營模型,堆智力密集型人才,結(jié)果就是研發(fā)費用高企。

正如前文講到,由于需要不停地更新迭代,EDA需要極其夸張的研發(fā)投入,新思科技每年營收的1/3都需要投入到研發(fā)中,到2020年,每年研發(fā)投入的[敏感詞]金額高達(dá)接近13億美元,未來隨著行業(yè)技術(shù)挑戰(zhàn)越來越多,人力成本越來越貴,13億只是新階段的起點而已。

圖11:新思科技極高的研發(fā)費用,資料來源:Bloomberg

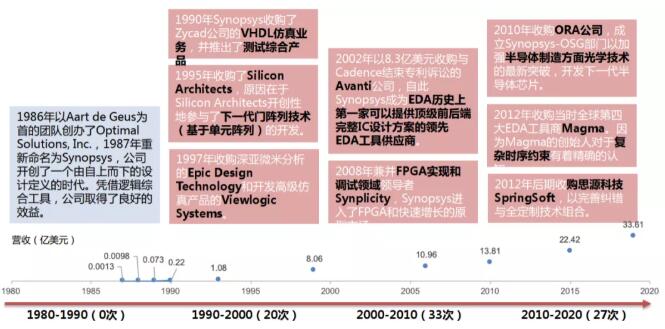

除了內(nèi)部研發(fā)之外,這個行業(yè)還需要不停的做外延并購,自1986年成立以來,新思科技并購80次,并購對象基本上是已經(jīng)被市場證明成功的產(chǎn)品及其企業(yè),通過并購進(jìn)行技術(shù)整合,龍二和龍三Cadence(鏗騰電子)、Mentor Graphics(明導(dǎo)國際)也分別都進(jìn)行了超過60次并購。

并購表面上看起來是收購其他公司,是投資行為,但實際上是研發(fā)費用的外部化,作為內(nèi)部研發(fā)的有效補(bǔ)充。

正是靠著內(nèi)部高研發(fā)和外部不停的并購擴(kuò)張,新思科技實現(xiàn)了厚積薄發(fā)、易守難攻的商業(yè)模式,得以實現(xiàn)穩(wěn)定增長、躺著賺錢。

圖12:新思科技重要收購,資料來源:方正證券

【3】中國市場將成為EDA新一主戰(zhàn)場

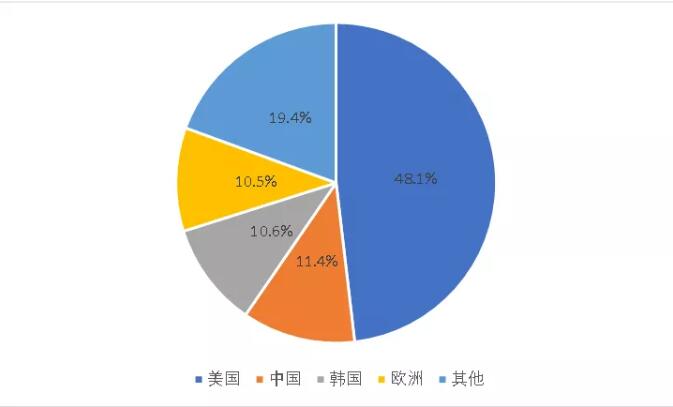

以前中國市場是一個無足輕重的存在,但近幾年,隨著國內(nèi)芯片設(shè)計公司涌現(xiàn),中國區(qū)收入成為新思重要的來源,2020財年,中國區(qū)收入已經(jīng)占到公司收入比重的11.4%(注:這一比例也與中國芯片的自主化率相近),成為僅次于美國的第二大市場。

未來,隨著中國芯片設(shè)計行業(yè)的崛起,作為半導(dǎo)體軟件命門守門人的新思,其在中國區(qū)收入占比不出意外將繼續(xù)提升,中國區(qū)成為其增長的重要來源。當(dāng)然,國內(nèi)EDA企業(yè)顯然也盯著這個大機(jī)會,隨著他們逐漸上市,可能會有更大的動作,這點仍需要等待其披露招股說明書后才能有更多的解讀。

圖13:新思科技收入按地理位置拆分(2020財年),資料來源:新思科技

但有一點需要引起重視的是,隨著國產(chǎn)化意識的迅猛覺醒,以及國內(nèi)工程師紅利浪潮的過寫下,新思科技能否將其在全球躺著掙錢的商業(yè)模式如愿復(fù)制到中國,的確要畫上一個巨大的問號。

畢竟中國有一句古話,臥榻之處,豈容他人酣睡。

免責(zé)聲明:本文轉(zhuǎn)載自“是說芯語”,本文僅代表作者個人觀點,不代表薩科微及行業(yè)觀點,只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經(jīng)理

QQ:332496225 丘經(jīng)理

地址:深圳市龍華新區(qū)民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號-1