服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:1827

2020年下半年以來,元器件缺貨漲價已經成為市場主旋律。缺芯甚至影響到下游終端市場正常運行,造成了汽車產業的嚴重減產。疫情后下游需求集中爆發是本輪缺貨漲價潮的導火索,因中美關系不確定性而帶來的產業鏈恐慌性備貨,則部分放大了需求的彈性。

與缺貨漲價潮隨之而來的是全球半導體景氣度的持續高漲,2021年 1月全球半導體行業銷售額同比增速高達13.2%。ICInsights 更是預計 21年全球半導體市場增速有望達19%。

那么這場缺貨漲價潮什么時候開始,又將什么時候結束?它將給我們的整個供應鏈帶來哪些深遠的影響呢?

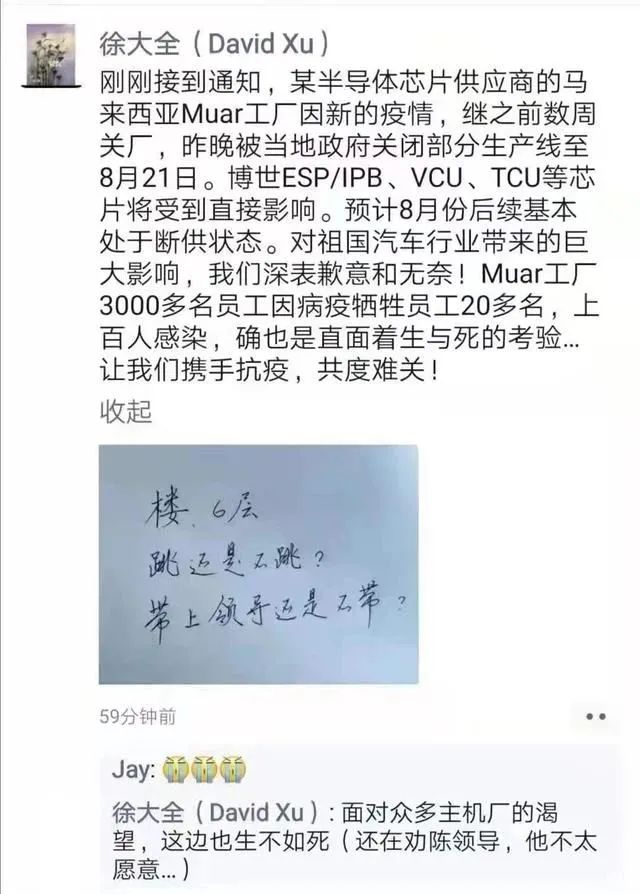

文章開頭先說個“跳樓”的故事。

今年8月,博世中國副總裁徐大全(DavidXu)在朋友圈用文字闡述了近期因缺貨或引起斷供,并一張白紙黑字寫著“六層。跳還是不跳?帶上領導還是不帶”的文字,處處透露著“絕望”。

據徐大全闡述,某半導體芯片供應商的馬來西亞Muar工廠因受新一波新冠疫情影響,Muar工廠3000多名員工中上百人感染疫病,20余人因疫病犧牲。繼之前數周關廠,當地政府關閉博世公司部分產品線至8月21日。此舉將會直接影響到博世ESP/IPB、VCU、TCU等芯片生產,預計8月份后續基本會處于斷供狀態。他表示,對祖國汽車行業帶來的巨大影響非常抱歉和無奈。

下方的評論區中,博世中國總裁陳玉東調侃地回復:“跳!否則九月沒機會跳了”,徐大全也順勢開玩笑地表示領導說得對。車企高管們也被“嚇壞”了,紛紛在評論區中評論。

今年以來,已經有多家半導體原廠發布漲價函。

ADI在漲價函中表示,在ADI與Maxim合并之后,Maxim的產品將保持原來的6%漲幅,ADI的部分產品也將進行調漲,漲價將于12月5日正式生效。漲價原因主要是原料價格不斷上漲,尤其是晶圓。

SiliconLabs表示,半導體供應鏈危機影響嚴重,SiliconLabs不僅要竭力滿足客戶目前的產能需求,還需要進行產能擴張應對長遠的需求。隨著原材料、晶圓、封測、物流、人力等成本的增加,SiliconLabs將從11月28日正式漲價,未出貨訂單也將按照[敏感詞]價格執行。

東芝近日發布了一封英文漲價函,漲價函顯示,其光電耦合器將于2022年1月開始正式漲價。

聯發科、瑞昱等WiFi芯片廠商則表示將再漲10%。此外,還有多家大廠宣布2022年一季度將漲:

缺芯漲價潮越演越烈,漲價環節先由晶圓代工、封測環節,而后傳導至芯片乃至終端產品。最早聯電、格芯和世界先進等多家晶圓代工廠針對8 英寸代工急單與新增投片訂單報價上調約10%-15%,此后價格不斷上調。而進入21 年,漲價潮從8 英寸蔓延至12 英寸。

由于晶圓代工產能供不應求,新冠疫情升溫,全球半導體供應鏈短缺情況愈演愈烈,芯片缺貨問題恐延續到2023~2024年。臺積電除了早前取消了往年給客戶的折扣(變相漲價)外,還公布了一則漲價消息:成熟制程將調漲10~20%,先進制程漲幅也達到10%,價格將于2022年[敏感詞]季度開始生效。據悉,此輪調漲成熟制程主要針對16nm以上,先進制程則針對7nm及更先進制程。

聯電將啟動新一波長約漲價措施,主要針對營收占比高達三成以上的三大美系客戶,漲幅約8%至12%不等,2022年元月起生效。聯電目前美系主要客戶包含超微、高通、德儀、英偉達等大廠,并握有英飛凌、意法半導體等歐洲大廠訂單。

KeyFoundry和三星也表示,晶圓代工價格將提高15%~20%,新價格將在4~5個月后正式生效。

力積電2022年[敏感詞]季度預估漲價超10%,預期每半年調漲一次。力積電董事長黃崇仁日前也對外明確指出,現在跟客戶談的已是2023年訂單,漲價是大勢,只要客戶毛利率超過力積電的就會調漲。世界先進等業者[敏感詞]季將跟進漲價,平均漲幅超過10%。

由于業界看好疫情趨緩及經濟解封后,芯片短缺問題會延續到2023年之后,所以超過半數客戶都選擇簽訂2~3年長約。晶圓代工廠2022年[敏感詞]季價格全面上漲已成定局,若沒有簽訂長約價格漲幅還會更高。

封測端同樣供不應求,打線封裝、覆晶封裝全面吃緊。20年四季度 IC封測龍頭日月光投控已對第四季度的封測新單和急單調漲約20%至 30%,20年 11 月份再度宣布2021 年 1季度再調漲封測報價約5~10%不等。且公司于業績說明會上預計,公司產能維持滿載,打線封裝短缺將持續至2021 年。

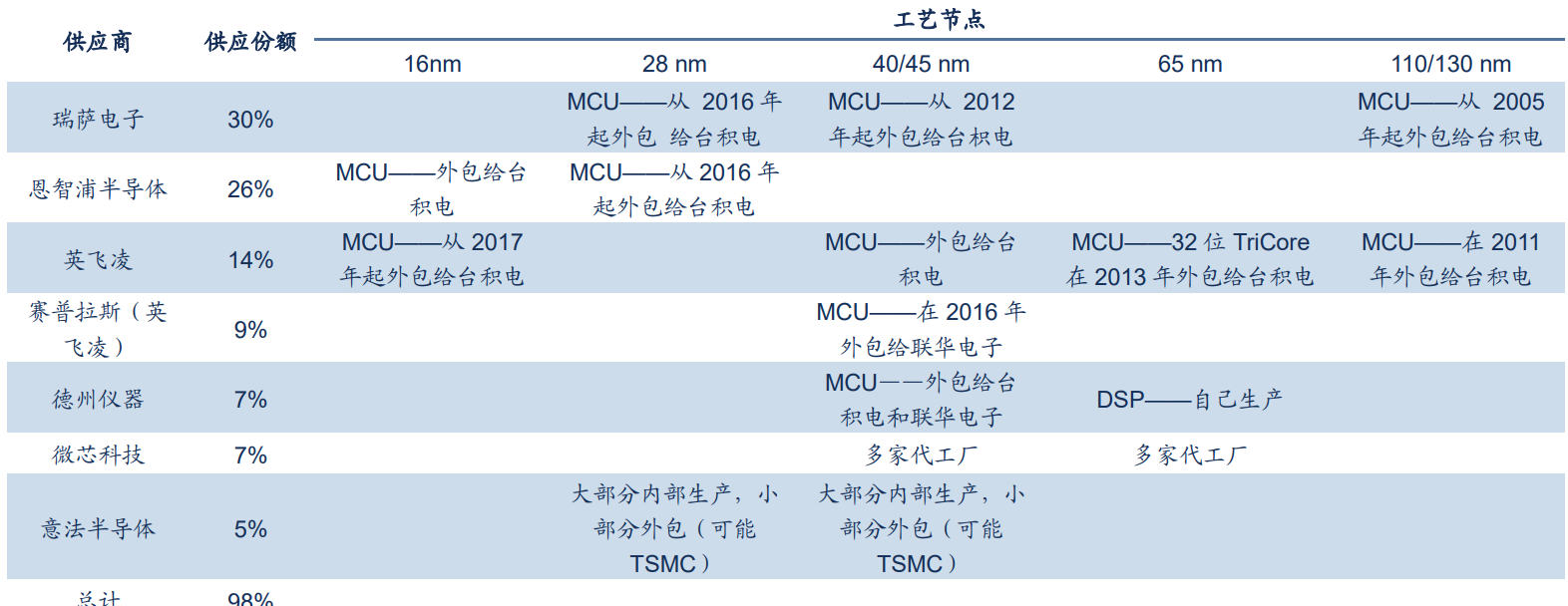

上游產能的漲價帶來的就是半導體原廠的交期不斷的延后。漲價缺貨更進一步傳導至終端產品,其中受影響[敏感詞]的當屬汽車市場。汽車中需用到大量MCU及 MOSFET、IGBT等功率半導體,如正常情況下MCU 交期在 8周左右,而目前英飛凌、恩智浦、瑞薩電子等國際大廠交期普遍高達24-52 周。由于芯片短缺,下游本田、日產、豐田、福特、大眾、通用等整車廠均相繼發布停產或減產規劃。

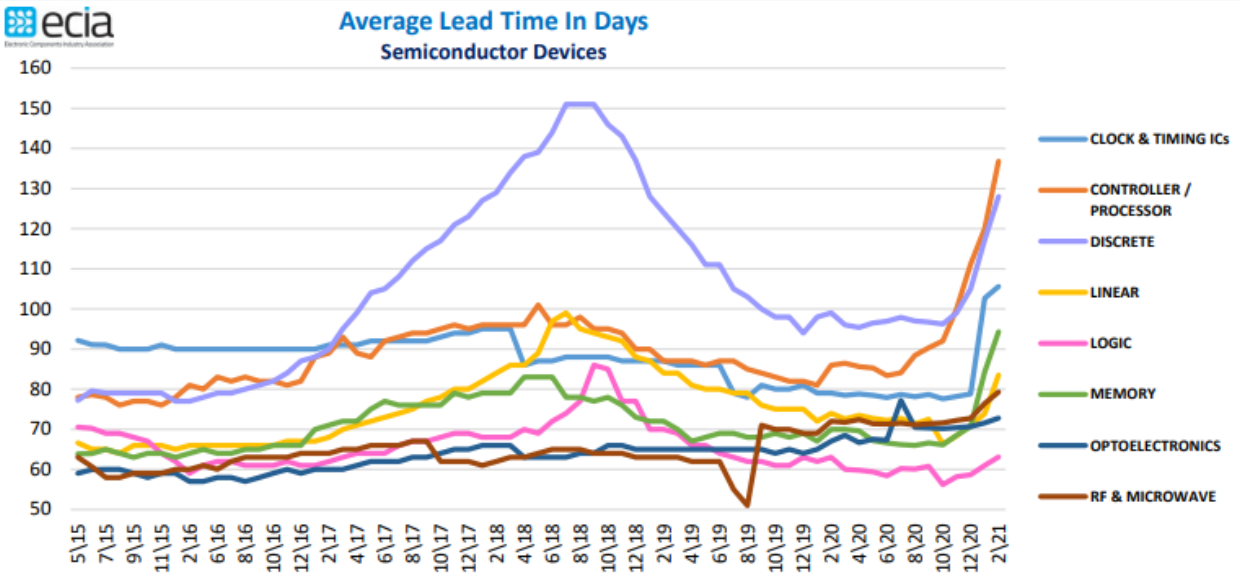

各類半導體平均交貨期,來源:ECIA

2021年第四季度各類芯片交期表,來源:ittbank

與上一輪2017-2018 年全球晶圓產能緊缺不同,本輪缺貨呈全線產能緊缺的態勢。

首先是5nm-7nm 產能長期供不應求。由于高技術難度和研發成本居高不下,先進制程逐漸為少數晶圓廠壟斷,目前僅有臺積電、三星兩家在7nm 及以下工藝角逐。

先進制程代工成為賣方市場,出于對高性能運算需求的驅使,一有更先進制程新產能爬出便遭蘋果、高通、AMD、英偉達等瓜分,如PC、服務器、游戲機的CPU、GPU,礦機ASIC 芯片等需求爆發,皆是5nm -7nm 產能供不應求的關鍵推手。

10nm-20nm產能緊缺已有部分緩解。14nm主要用于生產 4G手機處理器、服務器芯片、機頂盒芯片、安防芯片、物聯網SOC 等,且據IC insights 數據,10-20nm產能占比在38.4%,為各制程產能中[敏感詞]占比。未來伴隨著5G 滲透率提升,4G手機需求亦將下行,該制程的產能緊缺將進一步緩解。

40-65nm工藝長期維持供需緊平衡,需求爆發與擠出效應加劇產能緊缺。40-65nm工藝制程需求旺盛,下游囊括車載MCU、CIS、IOT通訊芯片、NorFlash等眾多下游市場,長期以來維持供需緊平衡狀態,而一旦有某市場需求快速爆發,便容易擠壓整體產能造成缺貨。進入21 年以來,為緩解汽車嚴重缺貨,臺積電以超級急單方式插單生產汽車芯片,轉移部分觸控面板驅動IC 和 CIS用產能,導致 CIS、WiFi藍牙芯片、Norflash 等更為吃緊。

此外,近兩年來,8英寸主流晶圓廠產能利用率長期維持在90%以上。隨著20 年下半年以來各下游需求快速爆發,產能遠不能滿足供給。長期以來8英寸晶圓擴產力度較小,2016-2019年均復合增速在3.7%。且由于眾多6 英寸及以下尺寸晶圓廠被關閉或改建,增加8 英寸晶圓產能負擔。一方面,由于12 英寸晶圓相比8 英寸晶圓面積更大,在材料和工藝成本適度增加的情況下可切割芯片數量越多,芯片成本可下降40%以上。另一方面,12英寸晶圓廠投資效率更高。建設5 萬片/月產能產線,130nm的 8英寸產線所需設備投資約為14 億美元,而90nm 12 英寸投資額約為21 億美元,因此等效8 英寸產能規模下,90nm12 英寸產線相比 130nm8 英寸產線所需投資額較少。晶圓廠更有動力建設12 英寸產線。

由于晶圓廠逐漸向12 英寸升級,也使得設備供應商不再供應8 英寸新設備。新建或擴產8 英寸晶圓廠,只能通過購買二手設備得方式擴充產能。二手設備供應商SurplusGlobal 表示,行業需要2000-3000 臺新的或翻新8 英寸設備來滿足8 英寸晶圓廠的需求,但可用8 英寸設備不到500 臺。從全球TOP10 晶圓代工廠產能看,2017年之后,包括 12英寸在內,TOP10 廠商產能基本僅維持小幅增長。此外,即使8 英寸產線當前開始擴產,也需要2-3 年建設期,短期難以滿足產能要求。

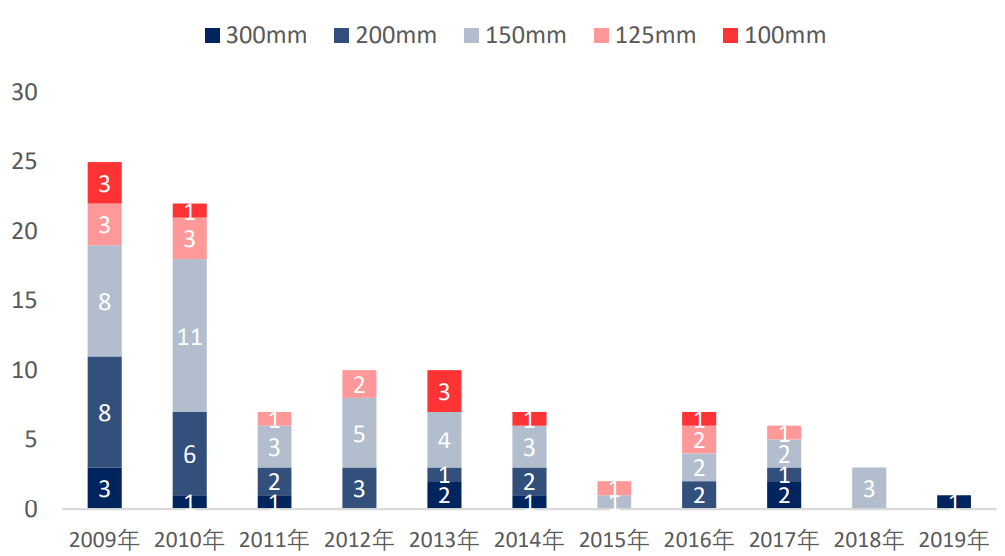

據IC Insights 數據,2009年以來關閉或改建晶圓廠數量高達100 家,其中8 英寸 25家,但更多的則是 6英寸及 4英寸等晶圓廠,數量高達64 家。6寸晶圓產線的關停,使得需求向8 寸晶圓轉移,進一步增加8 寸晶圓產能壓力。

2009年以來晶圓廠關閉數量(家),來源:ICInsights

盡管各大晶圓廠開始進行產能擴張,但遠水救不了近火。從擴產到真正晶圓上市,至少還有兩到三年的周期,所以從供給側來看,短期產能緊缺無法緩解。

從需求端來看,今年缺貨最嚴重的汽車行業將緩解,但長期緊張持續。車用MCU 緊缺是造成汽車斷崖式缺貨的主要原因,目前全球約70%的車用 MCU由臺積電生產,[敏感詞]供應商對臺積電依賴度高。20年上半年,受疫情沖擊汽車銷量不佳,整車廠遵循JIT經營模式而大幅砍單,2H20汽車芯片占臺積電營收比例由5%-6%降至2%-3%。而下半年開始汽車銷量反彈超預期,整車廠重啟拉貨,但由于供應難以快速恢復,遠無法滿足市場需求。

不過一季度起,臺積電將以超級急單方式插單生產汽車芯片,汽車嚴重缺芯可能將逐步緩解,但長期來看車用MCU、IGBT等功率器件仍將維持供需緊平衡狀態。

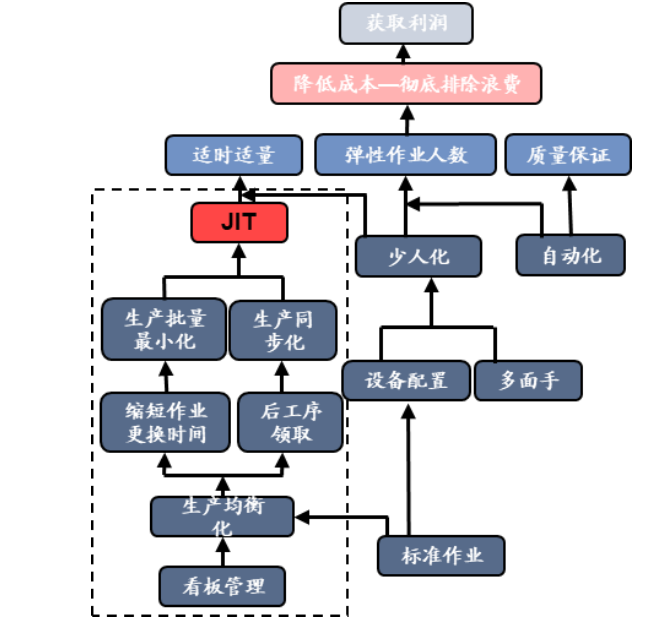

汽車、工業市場普遍遵循JIT(準時制)生產模式,來源:MBA智庫百科

汽車MCU 供應商及其對臺積電依賴程度,來源:IHS markit

智能手機在2020年受到疫情和華為事件的影響,各大手機廠加大了備貨力度。但由于SOC 供應商的準備不足,手機出貨仍不及預期。進入2021年,中低端機型的套片供給快速改善,依舊缺貨的芯片主要有旗艦機套片,CIS,電源芯片。據信達電子產業鏈調研,旗艦機處理器高通驍龍888在三星處代工良率不足50%;前期德州暴雪亦影響了高通RF Transceiver 及三星CIS在三星德州工廠處的生產;此外快充需求的旺盛,使得手機Charger 相關的電源芯片數量顯著增多。

相對于手機而言,PC、平板電腦等“宅經濟”需求放量增長。市場普遍認為PC、平板電腦的爆發性需求主要受疫情催化,疫情后人們生活方式、生產方式已有改變。再加之數字貨幣狂潮對游戲電腦、筆記本的需求推動。2021年Q1,全球 PC出貨量達 8398萬臺,同比增長達55.2%。而在線辦公、元宇宙等概念的出現,將進一步存進服務器市場的增長。

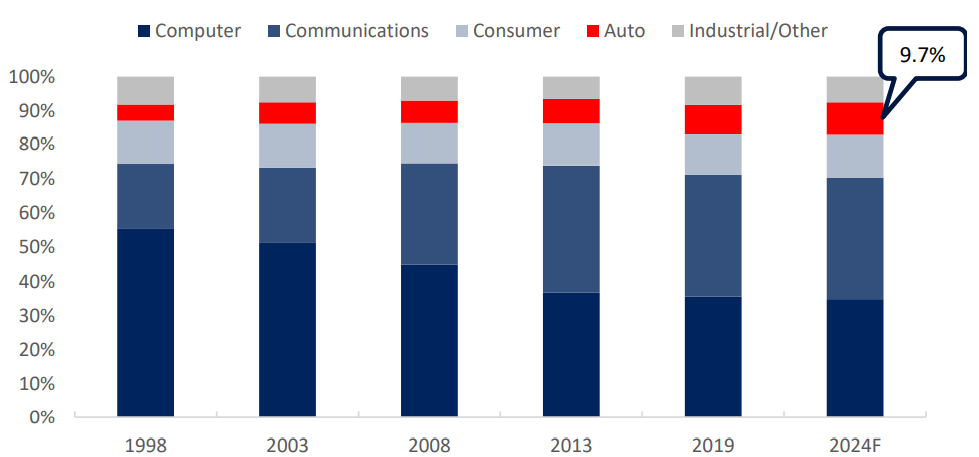

從半導體產業下游需求結構來看,據IC Insights 數據,計算機、通訊、消費為前三大下游市場,2019年占比分別為35.6%、35.6%、11.8%。而隨著汽車電子化發展,汽車市場占比持續提升,自1998 年的4.7%提升至2019 年的8.7%。展望2024 年,汽車市場占比將進一步提升至9.7%,凸顯汽車電子的高成長性。而計算機、通訊、工業等市場,也將迎來應用結構的轉換,5G等新興應用同樣將長期推動全球半導體持續成長。

1998-2024F半導體細分下游市場占比,來源:ICInsights

在分析元器件的漲價缺貨中,有一種觀點是中國本土的元器件渠道商“炒貨、囤貨”行為,放大了市場的缺貨情況。

對此筆者有不同的意見,筆者認為缺貨的限制主要還是來自于上游foundry,因為產能已經固定住了,不管渠道商使出渾身解數也沒辦法憑空變出晶圓來。

在整個半導體產業鏈條中,渠道商是相對最弱勢的。“博弈的[敏感詞]狀態是什么?就是我們既可以打也可以談,誰也吃不了誰,這是一個[敏感詞]的狀態。”深圳市金航標電子有限公司、深圳市薩科微半導體有限公司總經理宋仕強認為,渠道商相對原廠和晶圓廠沒有任何博弈的資本,目前這種賣方市場的持續狀況下,渠道商和中小客戶只能被動接受上游傳導下來的價格。

華強北電子人宋仕強

原廠高管在朋友圈說要跳樓,我們固然可以看成是一種調侃。但今年以來的缺貨漲價潮中,真正要跳樓的,可能是下游的終端客戶們。因為一波一波的漲價潮,已經逐漸榨干了他們最后一絲血肉。有渠道商在朋友圈發圖表示,上游的漲價壓力傳導下來,最終買單的還是渠道商和終端客戶。

可以說,中小的渠道商能夠生存,得益于元器件的標準化程度不高,因為有幾百萬種料號存在,給了華強北的渠道商生存空間,但是毛利是非常低的。宋仕強在自己的公眾號中寫過不少今年“一夜暴富”的華強北故事,但他也表示暴富背后,更多的是極低的毛利和實實在在的“跳樓”風險。

他總結,元器件炒貨的基礎來自于半導體供應鏈的配套性,也就是2000顆料中,只要有100顆料缺貨就會導致終端無法出貨。如果能夠提前預判到哪100顆料緊缺,就有了炒作空間。但是在實際操作中,這種判斷完全基于經驗,如果不是在某個領域深耕多年,對上下游的需求有基本判斷,是很難評估的。他表示,目前的這種炒貨更多是基于市場的價格波動進行的快速調整和反饋,周期非常短,所以利潤其實并沒有想象中高。

最后,宋仕強認為,今年的漲價潮已經透支了下游客戶的財務成本,同時不少工廠的庫存還沒消化完。因此到了Q4目前的市場需求逐漸轉淡。

一方面是市場需求的轉淡,另一方面是上游晶圓產能的繼續緊缺。這兩者的矛盾,其實體現了從上游到下游需求傳導的時間差。一旦把握不好庫存風險,跳樓的將不只是上游原廠。

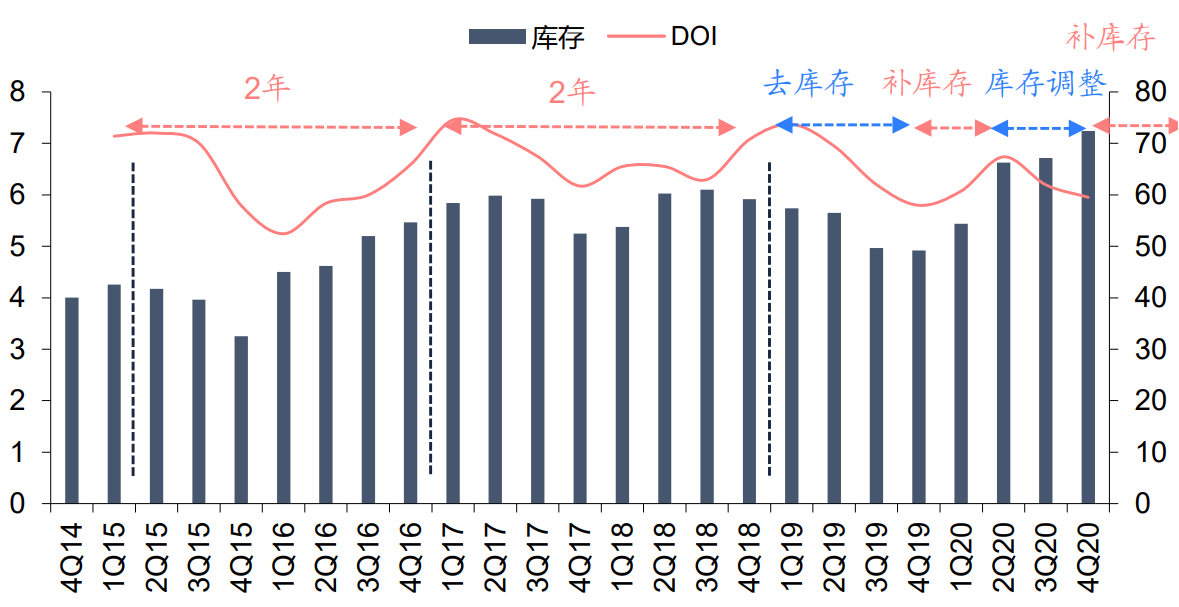

展望2022年,庫存的水位風險已經被越來越多的業內人士提及,質疑庫存水位過高之聲不絕如耳。

實際上,到了2021年Q4,市場上大部分的料號已經不再緊缺了。參考歷史經驗,新周期補庫存的上行階段一般持續4-5 個季度左右。

近日,立昂微董事長王敏文接受媒體專訪表示,從供求關系的角度來看,這一輪景氣周期或將持續至2023年下半年,另外,國內半導體硅片行業可能在兩三年后進入到一個并購的階段。

目前行業仍處于補庫存階段。由于市場需求變化到晶圓廠生產之間存在錯位與時滯,即出現了庫存周期。以[敏感詞]代表性的半導體設計龍頭公司庫存水位來看,一般半導體庫存周期為2-3 年左右。自2Q18 開始,行業處于去庫存階段,3Q19行業庫存到達谷底,行業迎來短暫的補庫存階段,不過由于突發新冠疫情影響,產業鏈對未來需求判斷不清,部分領域開啟庫存調整。不過20 年 3季度起,疫情消散,需求復蘇,行業重新開始補庫存,雖然目前庫存水位有所抬升,但周轉天數仍在下降。

各類電子元器件當前庫存水平一覽,來源:TPC

海外半導體設計龍頭庫存周期(十億美元,右軸(天)),來源:Bloomberg

從產品需求來看,5G手機后面慢慢會見頂,但是汽車電動化、智能化、物聯網的發展,產品的周期還在往上走。

從產能釋放來看,2020年下半年各大晶圓廠紛紛擴產,預計要到2022/2023年開始逐漸釋放產能。宋仕強則認為,晶圓廠的產能釋放周期可能更長,要到三年時間。“建工廠是兩年,把機器測試設備調整好,這兩年如果我再把人員做好,把和下游的客戶對接好的話,他是三年的周期。可能下游的封測周期會好一點,估計也是兩年。”

筆者認為,本輪半導體行業缺貨漲價由多個因素推動,并非僅有疫情黑天鵝因素,以及庫存周期推動,更應該重視的是,當前迎來5G、AIOT、汽車電子等新一輪的需求爆發,半導體市場將迎來長達5-10 年的需求周期。

但值得注意的是,如果國產芯片沒辦法借助缺貨潮加強自身內功,一旦缺貨潮過去。被迫做國產替代的客戶,有可能重新用回歐美芯片。點贊轉發過100,筆者后續將推出國產芯片替代難點機會與挑戰分析。

免責聲明:本文轉載自“與非觀察”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

公司電話:+86-0755-83044319

傳真/FAX:+86-0755-83975897

郵箱:1615456225@qq.com

QQ:3518641314 李經理

QQ:332496225 丘經理

地址:深圳市龍華新區民治大道1079號展滔科技大廈C座809室

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1