芯片產業,已到緊要關頭。

2022年7月末,美國總統拜登宣布將在8月簽署「芯片法案」。

該法案包括520億美元補助金與240億美元的四年25%稅收抵免。

美國意在通過這一法案補助美國半導體企業,以求繼續對中國「卡脖子」。

◎ 拜登于2022年5月2日同韓國總統尹錫悅參觀三星公司位于平澤的工廠。

圖片來源:Korea Times

韓國的芯片產業舉足輕重,而其芯片制造和消費都與中國緊密相關。

但是,美國如今要求韓國必須在2022年8月底之前給出確切答復,即是否加入美、日主導的「芯片聯盟」以對抗中國。

在中國和美國之間,韓國如今到了必須做出抉擇的關頭。

而選擇一旦做出,對韓國、中國、美國,或整個世界,都至關重要。

從中美貿易戰開始,美國就一直挾芯片對中國「卡脖子」,對中國實施技術封鎖,使荷蘭ASML的高端光刻機無法賣到中國。

這意味著,中國就無法生產3納米、5納米、7納米的芯片,只能生產較為低端的芯片。

而2022年的「芯片法案」之后,美國希望能把中國的芯片產業固定在28納米以下,使中國芯片與高端芯片之間保持代差。

可是,這樣一來,首當其沖影響的不是中國大陸,而是臺積電和韓國的三星、SK海力士等企業。

三星平澤工廠,該公司正在成為韓國的「戰略[敏感詞]」。

圖片來源:Japan Times

尤其對韓國而言,這樣的轉向來得太快、太猛烈,很難跟上節奏。這是因為韓國的芯片產業與中國合作最為密切,中國對于韓國來說也是[敏感詞]的需求市場。

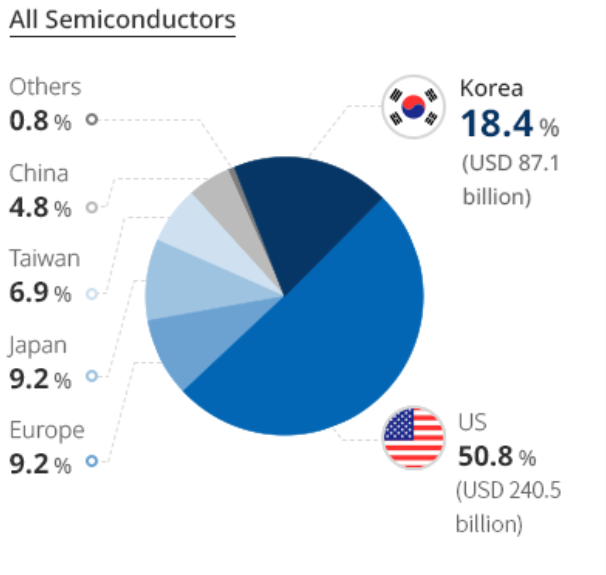

根據國際分析機構IC Insights的統計,在2019年,美國在全球芯片市場的份額約占50%,韓國占18%。

相比之下,整個歐洲只占9%,中國臺灣地區占7%,日本占9%,中國大陸占5%。

全球半導體市場份額中各國占比。

圖片來源:Invest Korea

在存儲芯片的份額上,韓國占世界的56.9%,其中動態隨機存取存儲器(DRAM)占全球71.1%,閃存(NAND)占44.9%。

但是,韓國的芯片制造廠商在中國設有工廠,中國也是韓國的主要芯片消耗國,甚至,韓國芯片的部分材料還來自中國。

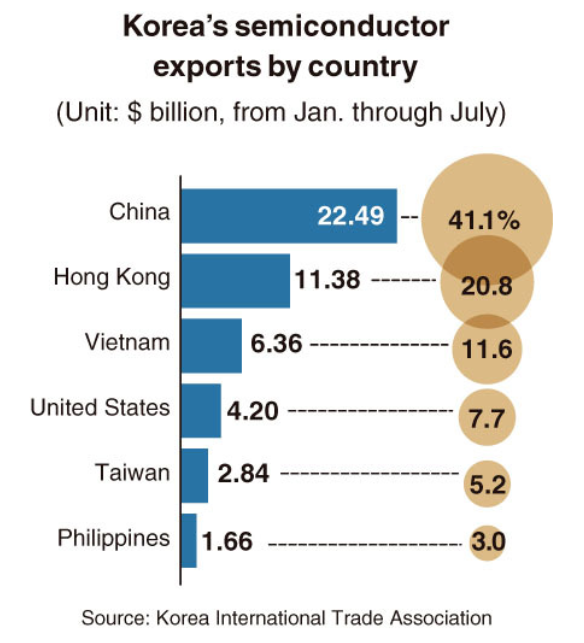

韓國和中國臺灣地區幾乎生產了世界上絕大多數的芯片,而中國大陸的芯片需求占全球的34%。韓國每生產十個芯片,就有四個賣給了中國。

2020年韓國的芯片主要出口國。

圖片來源:The Korea Herald

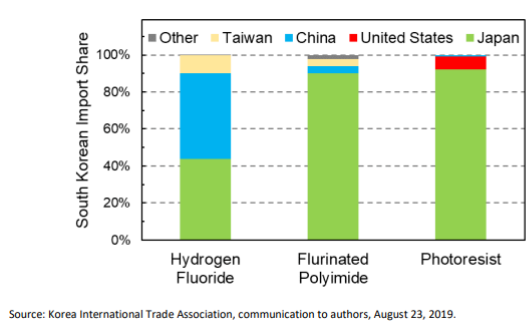

在芯片的專利和市場上,韓國較為依賴美國。而在原材料和制造設備上,韓國非常依賴日本。

在韓國的芯片制造中,芯片所需的氟化氫基本上一半來自日本,一半來自中國。聚酰亞胺和光刻膠則90%依賴日本。

2019年1月到5月,韓國芯片所需化學品進口來源國。

圖片來源:Office of Industries Working Paper ID-062

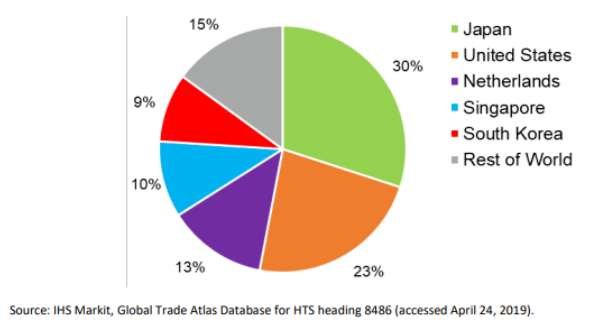

而掌握芯片制造設備的國家中,最主要的是日本、美國和荷蘭。

還有如半導體晶圓(Wafer)的產量中,中國臺灣地區和韓國雖然占據主導,但仍然依賴一部分進口。其主要進口也來源于日本和北美地區。

也就是說,韓國如果與美國步調不一致,很可能也會被美國與盟友日本,甚至荷蘭「卡脖子」,那么,實際上韓國就都根本無法制造芯片了。

2014年到2018年,全球芯片設備出口國所占比重。

圖片來源:Office of Industries Working Paper ID-062

美國和日本如果已經組成了「芯片聯盟」以制裁中國,韓國是難以拒絕的。可如果韓國不拒絕,就會面臨與中國的對抗。

對于夾在中美之間的韓國來說,如果非要「選邊站」,站在美國一邊損失相對更小。只是,那同樣也意味著損失。

美國雖然提出「芯片法案」來為韓國芯片廠商提供進入美國的便利,但力度遠遠不夠彌補其損失。

韓國芯片公司此時正面臨著挑戰,要在2022年8月做出選擇就顯得更為艱難。

根據彭博社報道,韓國半導體庫存正在以六年來最快速度增長,2022年6月飆升了79.8%,而生產和出貨量卻在放緩。也就是說,韓國的芯片目前面臨著難賣、難產的局面。

本來,疫情開始后,人們對于手機、游戲機等需求旺盛,當時出現了芯片荒。

結果,芯片廠商開始增產,又造成了現在的供大于求,芯片價格降低,三星和SK海力士的股價下挫嚴重。

這樣的條件下,韓國政府和制造商為應對四面八方的危機,提出了幾個方面的解決方案。

首先,應對美國要求的「選邊站」,韓國制造商游說華盛頓,爭取關鍵的出口許可證,以供應那些受制裁的中國公司。

在中美的夾縫中,韓國試圖找到一個平衡,一方面拒絕或延緩加入美國對中國的制裁,一方面迎合美國,將工廠遷往美國,或收購美國公司,以獲得一定自主權。目前,韓國三星公司也已經在美國得克薩斯州投資170億美元建設5納米生產線,這可以視為迎合美國的開始。

其次,韓國政府在中美貿易戰中意識到,韓國在芯片問題上的話語權還不夠強。

因此,韓國政府計劃在未來五年向芯片行業投資2590億美元,培養15萬相關技術工人。

韓國目前半導體從業人員相對緊缺,這與培養相關人才較少和老齡化等問題相關。

圖片來源:ASML

最后,韓國要爭取在原材料和相關設備上做到獨立自主。

韓國政府在2022年7月表示,要在未來逐步完成芯片產業鏈的本土采購,即到2030年,有一半的原材料、部件和設備可以在本土完成采購。

雖然韓國提出了許多相關計劃,可遠水畢竟解決不了近渴,這些計劃無法在當下完全應對中美緊張下的芯片危機。

可以想見,韓國最終大概率會迫于壓力加入「芯片聯盟」,但在中美之間的左右搖擺不會很容易結束。

而一旦韓國最終倒向美國,那么,美國的「芯片聯盟」就已經完成。這一聯盟將占據芯片市場的80%,以此打擊本來就居于弱勢的中國。在這種重拳打擊下,中國短時間內沒有還手之力。

中國目前還不能在芯片上完全做到「獨立自主」,自主研發出高端芯片仍需要很長時間,而即便研發出來,其依靠的原材料和相關生產設備也仍是依靠進口。

屆時,美國對中國芯片的「卡脖子」也許會結束,卻可能開啟對芯片原材料和設備的新一輪「卡脖子」。

其實,在全球化的今天,沒有任何一個國家可以壟斷芯片,也沒有任何一個國家可以真正獨立制造芯片。

美國想要在芯片上卡中國的脖子,限制中國生產高端芯片,美國本身利益也會受到一定損害。而且,日本、韓國等國家也會深受影響。

在全球化的世界中,其實已經不存在「獨立自主」,任何一項技術所涉及的相關專利、設備、原材料和組裝都來自許多國家。在芯片產業中,美國、韓國、日本、荷蘭、中國大陸、中國臺灣等國家和地區都是其中玩家,缺少任何一個,對于其他國家都是損害。

芯片所需的設備、原材料也都需要其他設備和原材料的加工,這涉及到整個全球化和工業化體系。

圖片來源:Economic Times

全球化是一個分工協作的過程,沒有國家能完全獨善其身,成為一座孤島。

現代歷史的無數例子已經證明,唯有合作,才能利益[敏感詞]。

Samuel M. Goodman, Dan Kim and John VerWey: The South Korea-Japan Trade Dispute in Context: Semiconductor Manufacturing, Chemicals, and Concentrated Supply Chains. Office of Industries Working Paper ID-062. 2019-10.

Anticipating a U.S.-South Korea Semiconductor Alliance. Council on Foreign Relations. 2022-07-19.

Samsung and SK Hynix rethink China exposure following US chips act. Financial Times. 2022-08-03.

Japan Once Led the World in Microchips. Now, It’s Racing to Catch Up. The New York Times. 2022-08-04.

Korean Chipmakers Navigate Treacherous Waters: Fully Charged. Bloomberg. 2022-07-18.

免責聲明:本文轉載自“ 海外掘金”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。