服務熱線

0755-83044319

發布時間:2022-03-17作者來源:薩科微瀏覽:2744

汽車功率半導體5年近7倍空間,IGBT最受益

政策支持、節能減排雙重驅動,新能源汽車加速滲透,預計2025年國內新能源汽車滲透率將達到20%,2030年歐盟新能源汽車滲透率將達到40%。汽車電動化趨勢下車用功率半導體單車價值大幅提升。據英飛凌統計,功率半導體ASP將從傳統燃油車的71美元大幅提升至全插混/純電汽車的330美元,是傳統燃油車的4.6倍。根據我們的測算,預計2025年全球汽車功率半導體市場規模將達到80億美元,2025年全球新能源車用功率半導體市場規模將達到53億美元,是2020年的7.3倍,年復合增速高達48.8%,未來十年中美歐三地區新能源汽車充電樁用IGBT市場將有94億美元增量空間。目前車用功率半導體中主要用到的是IGBT和MOSFET,而IGBT在新能源車中是電驅系統主逆變器的核心器件,并可用于輔逆變電路、DC/DC直流斬波電路、OBC(充電/逆變)等,單車價值達到273美元,占車用功率半導體ASP的83%,是[敏感詞]大頭。我們預計2025年全球新能源汽車IGBT市場規模將達到44億美元,年復合增速約48.8%,是電動化趨勢下的汽車功率半導體中最受益品種。

產品、工藝、先發優勢三大壁壘構筑強護城河

1)產品壁壘:車規級IGBT需具備使用壽命長、故障率低、抗震性高等嚴格要求,能適應“極熱”“極冷”的高低溫工況、粉塵、鹽堿等惡劣的工況環境,承受頻繁啟停帶來的電流頻繁變化,對產品要求極高。

2)工藝壁壘:車規級IGBT設計時需保證開通關斷、抗短路和導通壓降三者的平衡,參數優化特殊復雜。生產制造時薄片工藝容易碎裂、正面金屬熔點限制導致退火溫度控制難度大。此外,IGBT模塊封裝的焊接和鍵合環節技術要求同樣較高。

3)認證周期長、替換成本高、具備經驗曲線效應,行業先發優勢明顯。

a)車規級IGBT需滿足可靠性標準、質量管理標準、功能安全標準,才有資格進入一級汽車廠商的供應鏈,認證周期一般至少2年。

b)由于IGBT模塊是汽車中的關鍵部件,下游廠商出于安全性、可靠性的考慮,替換時往往呈謹慎態度,只有經過大量驗證測試并通過綜合評定后,才會做出大批量采購決策,替換成本高。

c)IGBT業務需要長期的經驗積累才能達到良好的know-how水平。

d)IGBT行業屬于資本密集型行業,生產、測試設備基本需要進口。此外,對IGBT生產企業的流動資金需求量也較大,新進入者在前期往往面臨投入大、產出少的情況,需要較強的資金實力作后盾,才能持續進行產品的研發、生產和銷售。綜合來看,IGBT行業中的先行企業具有明顯的先發優勢。

競爭格局優成為成長行業“優質賽道”,但當前國產化率仍然較低

據Omdia2019年統計數據,全球IGBT模塊前十大廠商占據了76%份額,市場份額集中,競爭格局較好。車規級IGBT方面,由于較高的行業壁壘,2019年中國新能源汽車IGBT模塊CR4份額合計達81%,呈現寡頭壟斷格局。其中,英飛凌市占率58.2%排名[敏感詞],比亞迪市占率18%排名第二,三菱電機、賽米控分列第三、第四。車用IGBT憑借廣闊的成長空間和良好的競爭格局已成為成長行業中的“優質賽道”。但2019年中國新能源汽車IGBT前十大廠商中僅有比亞迪、斯達半導及中車時代電氣三家國內廠商入圍,市場份額合計20.4%,國產替代空間廣闊。

多重因素加速國產替代,國內廠商未來發展潛力巨大

多重因素加速國產替代:1)中國已是全球[敏感詞]的汽車消費市場,且未來汽車消費需求仍將提升,為國內IGBT廠商提供了良好的發展契機。2)貿易摩擦加劇,半導體自主可控需求日益迫切。3)國內廠商率先布局新能源汽車產業,搶占先發優勢,隨著國內新能源車廠商的份額提升,出于供應鏈安全考慮,預計將更多采用國內半導體廠商產品。4)國內IGBT廠商具備性價比高、響應速度快等本土化服務優勢,契合新能源車降本增效需要,有望實現份額提升。5)政策鼓勵、資金支持助力國內IGBT行業快速發展。國內市場空間方面,根據我們的測算,預計2025年中國新能源車用功率半導體市場規模將達到177億元,是2020年的6倍,年復合增速高達44%,預計2025年中國新能源汽車IGBT市場規模將達到147億元,年復合增速約44%。2025年中國充電樁用IGBT市場規模將達109億元,復合增速達35%。綜合以上分析,我們認為車用IGBT國產替代進程將加速推進,結合目前較低的市場份額占比和廣闊的行業成長空間,未來國內IGBT廠商增長潛力巨大。

產能緊張短期內較難緩解,功率半導體景氣持續上行

5G商用以及疫情宅經濟加速推動社會數字化轉型,新能源車、家電、數碼等終端設備市場景氣度轉暖,帶動半導體需求增長,疊加半導體廠商因供應鏈安全需要提高安全庫存,多項因素共振導致半導體產能緊張,目前各大晶圓代工廠商均處于滿產狀態。從全球來看,ICinsight預計2021年全球將新增2080萬片等效8寸晶圓產能,從國內來看,在建的晶圓制造等效8寸產能約2796萬片/年,大部分集中在2022年投產。但考慮到新產線投產后約有3-5年的產能爬坡期,短期內產能緊張較難緩解。受益于新能源汽車和充電樁需求的快速提升,預計2025年全球僅車規級IGBT模塊所需的8寸晶圓量就達169萬片,較2020年增長5.4倍,晶圓制造需求缺口巨大。年初以來海內外各大芯片廠商紛紛上調產品價格或延長交期,預計半導體產業鏈景氣度仍將持續上升。

1 新能源車加速滲透,汽車功率半導體5年7倍空間

1.1.新能源汽車滲透加速,汽車功率半導體迎來量價齊升

政策支持&節能減排驅動新能源汽車加速滲透。我國《新能源汽車產業發展規劃(2021—2035年)》提出新能源汽車發展愿景,計劃到2025年,國內新能源汽車滲透率達到20%。

國際上,歐洲多國二氧化碳限排政策,新能源汽車補貼政策雙管齊下,以應對全球氣候變暖的壓力,汽車電動化路線愈加明顯。在歐盟,ACEA汽車溫室氣體排放協議規定,到2030年以前,汽車二氧化碳排放量需低于每公里59克。根據英飛凌測算,歐盟新能源汽車滲透率將在2030達到40%。

電動化帶動功率半導體單車價值大幅提升,純電車用功率半導體ASP達330美元是傳統燃油車的4.6倍。以電力系統作為動力源的新能源汽車,對電子元器件功率管理,功率轉換能力提出了更高的要求。

在傳統汽車中,功率半導體主要應用于車輛啟動,發電和安全領域,低壓低功率電子元器件即可滿足其工作需求。而在新能源汽車中,電池輸出的高電壓需要進行頻繁的電壓變換,電流逆變,這些電路大幅提高了汽車對IGBT、MOSFET等功率半導體的需求。根據英飛凌數據,傳統燃油車中,功率半導體含量為71美元,全插混/純電池電動車中,功率半導體價值量為330美元,是傳統燃油車的4.6倍。

2025年全球汽車功率半導體市場規模將達到80億美元。根據Yole預計,2025年全球功率半導體市場規模將達到225億美元。智研咨詢統計2019年全球功率半導體市場中汽車領域占比35.4%,假設該比例維持不變,則預計2025年全球汽車功率半導體市場規模將達到79.65億美元。

預計2025年全球新能源汽車功率半導體市場規模將達53億美元,是2020年的7.3倍,CAGR為48.8%。根據AlixPartners預測全球汽車銷量將從2020年7050萬輛增長至2025年9400萬輛,EVTank預計全球新能源汽車銷量將從2019年221萬輛增長至2025年1200萬輛,2025年全球新能源汽車滲透率將達到13%,較2019年提升10.36pct。

上文提到,英飛凌2020年[敏感詞]統計數據中,新能源汽車功率半導體單車價值量為330美元,考慮到目前全球半導體晶圓代工產能緊張,預計今年新能源汽車功率半導體價格仍將保持在較高水平,且未來單車價值將隨著電動化趨勢及雙電機滲透率的增加逐步提升。根據以上數據,我們測算2025年全球新能源汽車功率半導體市場規模將達到53億美元,是2020年的7.3倍,年復合增速為48.8%。

1.2.全球車用充電樁IGBT市場空間快速增長

新能源車重要配套設施充電樁數量將快速增長,帶動關鍵零部件IGBT需求快速提升。隨著新能源汽車滲透率的逐步提高,作為新能源汽車重要配套設施的充電樁數量也需要同步提升。根據麥肯錫統計,2020年中美歐新能源汽車充電需求約為180億千瓦時,預計到2030年,新能源汽車充電需求量將達到2710億千瓦時,年復合增速31.2%。新能源汽車充電設施需求的快速增長,也將帶動充電樁關鍵零部件IGBT用量的大幅提升。

預計2020-2030十年間中美歐充電樁IGBT市場將有94億美元增量空間。根據麥肯錫預計,中國、美國、歐盟三個地區需要在2020-2030十年間分別投入190億/110億/170億美元資金建設新能源汽車充電樁2000萬/2000萬/2500萬座,用以填補新能源汽車充電需求缺口。單個充電樁中,IGBT占總成本比例約20%.。由此我們可以推算出,未來十年中美歐新能源汽車充電樁用IGBT市場將有94億美元增量空間。

2 汽車功率半導體中,IGBT最受益

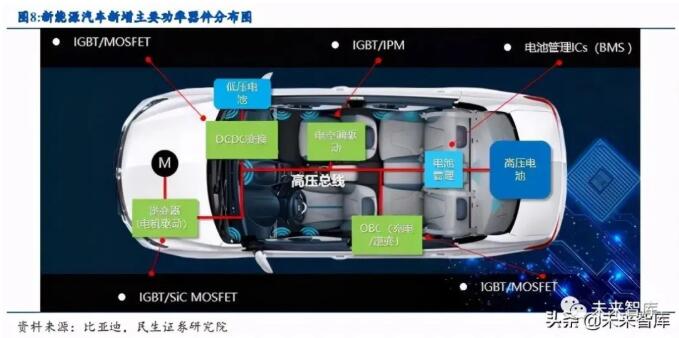

IGBT和MOSFET是車用功率半導體的主要器件。IGBT在汽車內有四種不同應用,[敏感詞]是主逆變器核心器件,主逆變器將電池輸出的直流電逆變為交流電驅動汽車電機;第二應用在輔助逆變電路中,用來為其他汽車電子供電;第三應用在DC/DC直流斬波電路中,用來輸出電壓不同的電流;第四應用在OBC(充電/逆變)中,將外部輸入的交流電逆變為直流電為新能源汽車電池充電。

在電動化程度較低的汽車中,由于其電池輸出電壓低,功率器件工作的功率范圍不高,可以用MOSFET替代輔助逆變電路、DC/DC直流斬波電路、OBC中的IGBT,以達到控制成本的目的。?

性能優越,是新能源汽車中功率半導體的核心部件。IGBT是InsulatedGateBipolarTransistor的縮寫,即絕緣柵極雙極型晶體管。它是BJT和MOSFET組成的復合功率半導體器件,集合了MOSFET開關速度快、輸入阻抗高、控制功率小、驅動電路簡單、開關損耗小和BJT導通電壓低、通態電流大、損耗小的優點。在新能源汽車中,IGBT模塊主要用于大功率逆變器,以逆變直流電為交流電從而驅動汽車電機;還用于輔助功率逆變器,為車載空調等汽車電子設備供電。

IGBT按照不同應用環境,可分為IGBT單管,IGBT模塊和IPM智能模塊。IGBT單管是N溝道增強型絕緣柵雙極晶體管,通過向PNP型晶體管提供基極電流,導通整個電路。由于其適用電流較小,通常在100A以下,適用功率較低。但IGBT單管外部電路復雜,封裝難度高,能體現IGBT制造商技術、工藝水平。

IGBT模塊是由IGBT芯片與FWD(快速回復二極管)通過特定的電路橋接封裝而成的模塊化半導體產品,多芯片通過絕緣方式并聯集成封裝在模塊中,其安全性、可靠性得到有效提升,更適合在高壓大電流場景中工作。IPM智能模塊是將IGBT器件與驅動電路、保護電路集成在一個模塊上,由于其具有自我電路診斷、保護的功能,相比普通IGBT模塊更智能化,常用于變頻家電中。

當前英飛凌IGBT已發展至第7代產品,國內廠商逐步趕上世界先進水平。從1988年到2019年間30余年間,英飛凌共發布了7代IGBT產品,技術水平朝著減少芯片面積、工藝線寬、通態飽和壓降、關斷時間、功率損耗和提高斷態電壓的趨勢發展。雖然目前國內IGBT市場主要由國外企業占據,但在國內廠商不斷地研發投入下,產品技術不斷趕上世界先進水平。

例如斯達半導自主研發的第二代IGBT芯片,對標英飛凌第六代IGBT芯片(FS-Trench),且已于2016年實現量產,2019年共裝配16萬套車規級IGBT模塊;比亞迪IGBT4.0產品相比市場上主流的英飛凌第四代IGBT,開關損耗更低、電流輸出能力更強、溫度循環壽命更長。

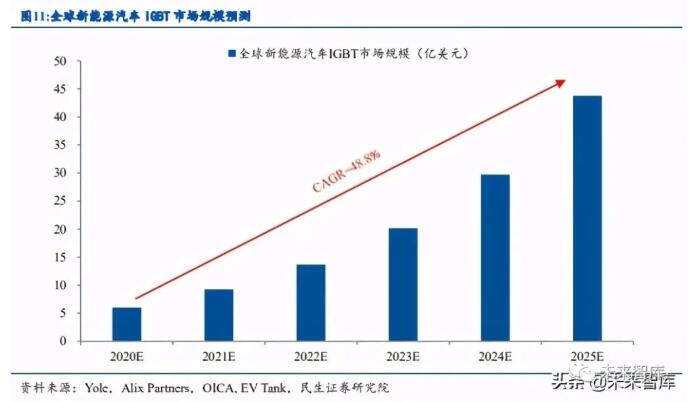

2025年全球新能源汽車IGBT市場規模達44億美元,CAGR為48.8%。根據Yole數據,2019年全球新能源汽車IGBT市場規模為6億美元。EVSalesBlog數據公布2019年全球插電式混合動力汽車和純電池電動車的銷量約為220萬輛,由此可推算出IGBT單車平均價值量為273美元(占單車功率半導體價值量83%),考慮到目前全球半導體晶圓代工產能緊張,預計今年新能源汽車功率半導體價格仍將保持在較高水平,且未來單車價值將隨著電動化趨勢及雙電機滲透率的增加逐步提升,乘以EVtank給出的未來各年全球新能源汽車的銷量預測,預計全球新能源汽車IGBT市場規模將從2020年約6億增長至2025年44億美元,復合增速約48.8%。

2.2.SiC性能更優,有望成為下一代技術

第三代半導體材料基底的功率器件具有更好的性能優勢。與硅基半導體材料相比,以GaN,SiC為代表的第三代半導體材料具有更寬的禁帶寬度、更高的擊穿電場、更高的熱導率、更高的電子飽和速率及更高的抗輻射能力,更適合于制作高溫、高頻、抗輻射及大功率器件。

據英飛凌數據顯示SiC材料的逆變器在體積、重量上比Si基材料逆變器分別低3倍、4倍;Rohm數據顯示SiCMOSFET在應用中,開關頻率可達到50KHz以上(而主流IGBT開關頻率[敏感詞]20KHz),能量損耗比Si基IGBT低73%。SiC基MOSFET相比IGBT具備更高的性能和更小的體積優勢。

部分高端車型已啟用SiC基MOSFET,有望成為未來發展方向。特斯拉Model3是[敏感詞]款集成全SiC功率模塊的車型,由特斯拉工程設計部門與意法半導體合作完成,隨即,英飛凌也成為了特斯拉Model3SiC功率模塊供應商。除此之外,比亞迪漢EV四驅版,成為國內[敏感詞]批量搭載SiCMOSFET組件的車型,其SiC電控的綜合效率高達97%以上。

目前國內廠商也在積極布局SiC生產應用,如華潤微在2020年7月已實現國內首條商用的6寸SiC生產線量產,規劃產能為1000片/月。新潔能也已擁有多項第三代半導體相關專利,并預計推出SiC二極管系列產品,未來將重點布局新能源汽車應用領域。

當前SiC受制于成本、良率因素,大規模普遍采用還需時間。目前國際主流SiC襯底尺寸為4英寸、6英寸,由于晶圓面積小,芯片裁切效率低導致SiC襯底成本高昂,后續工藝中制造、封裝良率低更使得SiC器件成本居高不下。

根據中科院數據,同一級別下,SiCMOSFET的價格比SiIGBT高4倍。車規級電控器件要滿足更為嚴格的性能指標,需要在[敏感詞]溫度、強烈震動的環境下保持穩定工作。因此在導入終端產品之前,SiCMOSFET需要經過長時間的可靠性認證,一般車規級IGBT模組認證期在2年左右。

3 產品、工藝、先發優勢三大壁壘構筑強護城河

3.1.工作環境復雜對車規級IGBT的安全、可靠提出極高要求

1)需適應“極熱”“極冷”的高低溫工況:車規級IGBT的工作溫度范圍廣,不同的安裝位置有不同的溫度區間,比如發動機艙要求-40℃-155℃、車身控制要求-40℃-125℃,而常規消費類芯片和元器件只需要達到0℃-70℃。

2)需承受頻繁啟停帶來的電流頻繁變化:車輛在擁堵路況時常會遇到頻繁啟停,此時升壓器、逆變器的IGBT模塊工作電流會相應的頻繁升降,從而導致IGBT的結溫快速變化,對IGBT的耐高溫與散熱性能要求甚高。

3)需具備高抗震性:由于車況的不確定性,如山地、泥地、石子路等,車用IGBT在車輛行駛中可能會受到較大的震動和顛簸,要求IGBT模塊的各引線端子有足夠強的機械強度,能夠在強震動情況下正常運行。

4)能適應惡劣的工作環境:考慮到發霉、粉塵、水、鹽堿自然環境(海邊,雪水,雨水等)、EMC以及有害氣體侵蝕等,對IGBT防水防塵防腐蝕等安全性能提出了極高要求。IGBT在這些干擾下既不能不可控地影響工作,也不能干擾車內別的設備(控制總線,MCU,傳感器)。

5)需具備長使用壽命,低故障率。一般的汽車設計壽命都在15年或60萬公里左右。在整個壽命周期里,車廠對車用半導體故障率基本要求是個位數PPM(百萬分之一)量級,大部分車廠要求到PPB(十億分之一)量級,幾乎達到故障零忍受。

3.2.車規級IGBT設計、制造和封裝工藝難度大

車規級IGBT設計需保證開通關斷、抗短路和導通壓降三者平衡,參數優化非常特殊復雜。車規級IGBT芯片通常在大電流、高電壓、高頻率的環境下工作,芯片設計需保證開通關斷、抗短路能力和導通壓降(控制熱量)三者處于均衡狀態,芯片設計與參數調整優化非常特殊復雜。

芯片設計環節的主要難點有:

(1)終端設計實現小尺寸滿足高耐壓的前提下須保證其高可靠性;

(2)元胞設計實現高電流密度的同時須保證其較寬泛的安全工作區,要求極高的散熱能力;

(3)元胞設計實現高電流密度的同時須保證其足夠的短路能力;

生產工藝難度大:薄片容易碎裂、正面金屬熔點限制導致退火溫度控制難度大。IGBT導通時可以看作導線,電流從上而下垂直穿過IGBT,直至抵達驅動電機。

1)芯片越薄,熱阻越小,但極易破碎。減薄工藝:芯片越薄,電流流過的路徑越短,損耗在芯片上的能量也就隨之降低,整車電池續航時間越長。2018年底,比亞迪公布能將晶圓減薄到120μm,而英飛凌的IGBT芯片[敏感詞]已經可減薄到40μm。在此厚度的晶圓和芯片上進行后續的加工,技術難度非常高,極易破碎。

2)背面工藝須在低溫下進行,否則易導致正面金屬熔化。背面工藝:包括背面離子注入,退火激活,背面金屬化等工藝步驟,由于正面金屬熔點的限制與IGBT芯片不斷減薄,這些背面工藝必須在低溫下進行(不超過450°C),否則容易導致正面金屬熔化,退火激活難度極大。

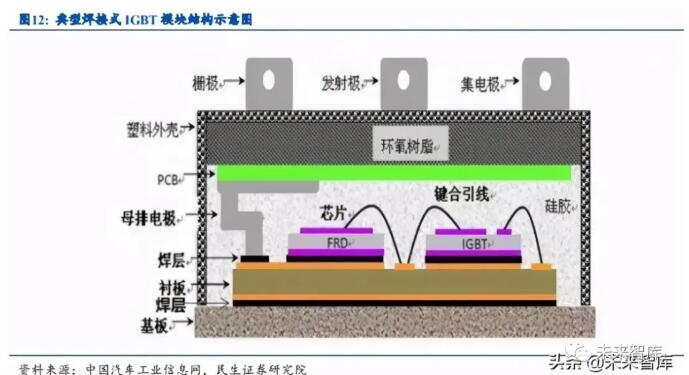

IGBT模塊封裝的焊接和鍵合技術壁壘高。車用IGBT多為模塊形式使用,模塊封裝結構是將半導體分立器件通過某種集成方式封裝到模塊內部,一個IGBT模塊通常需要經過貼片、焊接、等離子清洗、X光檢測、鍵合、灌膠&固化、成型、測試、打標共9道工藝后才能投放到市場。其中,又以焊接和鍵合是模塊封裝技術難點。

(1)焊接:[敏感詞]的低溫銀燒結貼片互聯工藝參數難掌握、材料與設備成本高,成為進入壁壘。目前,主流的焊接技術是軟釬焊接。但是這項技術生產的一致性和可靠性不高。為此已經開發出了低溫銀燒結貼片互聯工藝,這種工藝的焊接層具有高熱導率、高電導率、高可靠性的優點。但是,這項技術難度很高,工藝參數的設定、設備購置成本高昂、生產所用銀粉成本高等成為制約廠商使用這一技術的壁壘。目前,只有英飛凌、三菱為代表的先進企業已在其部分高性能IGBT模塊上使用低溫銀燒結進行焊接。

(2)鍵合:具有較高的工藝難度。目前,IGBT模塊內部芯片表面互連普遍采用的鍵合線為鋁線與銅線。銅線電阻率低、熱導系數高,膨脹系數低,更適合車用高功率密度、高效散熱的模塊。但是銅線鍵合工藝的難點是需要對芯片表面進行銅金屬化處理,同時需要更高的超聲能量,很有可能損害IGBT芯片本身。1)銅具有較強的親氧性,要求嚴格密封,操作迅速。銅線與空氣接觸即刻產生氧化,原則上在拆封48小時內完成封裝。氧化的銅絲更堅硬,難鍵合,容易產生焊點脫落或拉力強度低。2)在鍵合過程中,起保護作用的惰性氣體流量難把控。為了降低銅氧化程度,需將保護氣體加在易出現氧化的芯片加熱區域,流量太大會影響加熱溫度,太小則會削弱保護效果。3)壓焊夾具制作材料要求嚴格。夾具表面要光滑,保證載體和管腳無松動,否則將直接影響產品焊接過程中燒球不良、短線、翹絲等一系列焊線問題。4)鍵合設備參數設置必須綜合考慮焊接力、待機功率、彈坑的可能性等因素,難以平衡調控。任何步驟出現問題,都將導致鍵合失敗。

3.3.先發優勢明顯:認證周期長,替換成本高

因車用IGBT高可靠性的要求,其認證周期長,替換成本高,先行企業具有明顯的先發優勢。

1)認證嚴格,時間周期長。IGBT分立器件或模塊必須滿足可靠性標準AECQ100(IC)/101(分立器件)、質量管理標準ISO/TS1649,和功能安全標準ISO26262ASILB(D),才有資格進入一級汽車廠商的供應鏈,認證周期一般至少2年。

2)替換成本高。IGBT模塊是下游產品中的關鍵部件,負責調節電路中的電壓、電流、頻率、相位等,其性能表現、穩定性和可靠性對下游客戶來說至關重要。對于新的IGBT供應商,客戶往往會保持謹慎態度,不僅會從理論上綜合評定供應商的實力,而且要經過產品單體測試、整機測試、多次小批量試用等環節后,才會做出大批量采購決策,替換成本較高,采購決策周期較長。

3)IGBT業務需要長期的經驗積累才能達到良好的know-how水平。IGBT芯片和快恢復二極管芯片是IGBT模塊的關鍵環節,其生產步驟多,使用的生產設備多,生產的組織、控制、設備調試等工作龐雜。比如散熱材料的選擇與處理,減薄程度與兩次注入磷離子的濃度、數量與速度,背面工藝溫度的把控以及各環節設備,均需要長期相關經驗的摸索才能掌握芯片的設計和生產工藝。

新能源汽車應用中往往要求大批量地生產出可靠性高、穩定性好的IGBT模塊,需要經過長時間的經驗積累,才能了解器材和材料的特性,掌握生產工藝。以貼片流程為例,就涉及到芯片位置的確定、不同材料的熱膨脹系數及其特性、回流爐回流曲線及其他參數的設置等,這些生產工藝要經過長期的研發試驗才能找到合適的方案。

4)資金壁壘高。IGBT行業屬于資本密集型行業,產業鏈涵蓋芯片設計、芯片制造、模塊制造及測試等環節,其生產、測試設備基本需要進口,設備成本較高,同時產品的研發和市場開拓都需要較長時間。此外,對IGBT生產企業的流動資金需求量也較大,新進入者在前期往往面臨投入大、產出少的情況,需要較強的資金實力作后盾,才能持續進行產品的研發、生產和銷售。

綜合來看,新入行的公司即使生產出IGBT產品,也需要耗費較長時間才能贏得客戶的認可,并需要長時間才能達到良好的know-how水平,同時還要面臨長期較大的資金投入和市場開發的困難,先行企業先發優勢明顯。

4 車用IGBT行業競爭格局優,但國產化率仍然較低

競爭格局集中,CR4份額合計81%;但國產化率較低,TOP10中僅3家內資入圍。據Omdia2019年統計數據顯示,全球IGBT模塊前十大供應商占據市場份額的75.6%,市場格局集中,競爭格局較好。

根據NE時代數據,2019年中國共裝配108萬套車用IGBT模塊,其中英飛凌以62.8萬套裝配數量占據了58.2%的份額,處于市場領先地位。比亞迪微電子排名第二,共裝配19.4萬套,份額占比為18%。三菱電機、賽米控分列第三、第四,份額為5.2%和3%。斯達半導位列第五,份額占比為1.6%。另一家國內廠商中車時代電氣位列第九,份額占比為0.8%。2019年新能源汽車IGBT模塊前4大廠商份額合計81.4%,呈現寡頭壟斷格局。而國內廠商僅有比亞迪微電子、斯達半導及中車時代電氣三家企業入圍市場份額TOP10,占比20.4%,國產化率較低。

從電壓覆蓋看,國產企業IGBT產品線覆蓋日趨完善。國內廠商斯達半導目前擁有國內最全面的IGBT模塊產品線之一,廣泛覆蓋高壓(3300V)至中低壓(600V)的應用領域;中車時代電器則以高鐵、動車等細分領域為主,目前主要在4500V以上高壓領域具備一定競爭力。

英飛凌的產品完整覆蓋了下游全電壓等級應用領域,ABB則主要面向高壓和[敏感詞]電壓等級產品。整體看來,內資企業IGBT產品覆蓋低壓至高壓的全市場,低壓領域布局較為完善,但與國外廠商相比,我國功率分立器件在高壓領域仍需加強。

5 多重因素加速國產替代,促進份額提升

貿易摩擦加劇,半導體自主可控需求日益迫切。近年中美貿易摩擦呈現加劇趨勢。

2016年3月及2018年4月,中興兩次被列入美國“實體清單”。2019年5月15日,華為被列入“實體清單”,被禁止與美國企業進行業務合作或向其采購電信設備,受此影響谷歌已停止向華為提供服務。

2020年5月15日,美國再次頒布針對華為的新禁令,要求采用美國技術和設備生產的芯片,經美國批準才能出售給華為。2020年8月17日,華為38家子公司被列入實體清單,同年9月15日禁令全面實施。

2020年12月,中芯國際被美國列入中國涉軍企業名單。在美對華加強技術封鎖的背景下,中國面臨貿易摩擦加劇、供給受阻、國際合作不暢的風險,建立自主可控的半導體供應鏈,加速國產替代的需求日益迫切。

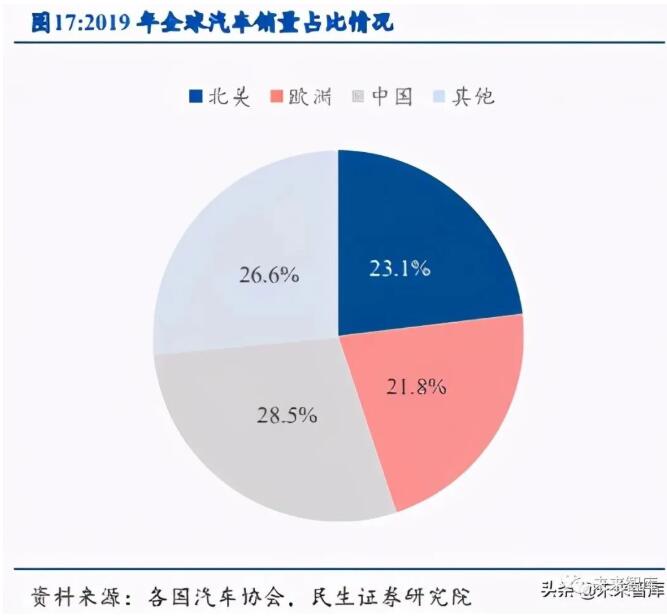

中國已成為全球[敏感詞]的汽車消費市場,奠定車用IGBT良好發展契機。2019年中國新車銷量達2575萬輛,約占全球新車銷量的28.5%,是全球[敏感詞]的汽車消費市場。雖然我國目前汽車保有量超過2.6億量,但人均汽車保有量與發達國家仍有較大差距。

根據世界銀行數據顯示,2019年我國人均汽車保有量為0.173輛;美國為0.837輛,是中國的4.8倍;日本為0.591量,是中國的3.4倍,預計未來中國汽車銷量仍將持續提升。廣大的汽車消費市場為我國IGBT企業的發展提供了廣闊空間,奠定了良好的發展基礎。

國內新能源廠商份額提升,加速IGBT國產替代。燃油車方面,我國由于起步較晚,在傳統燃油汽車行業競爭力偏弱,2020年前三季度我國乘用車銷量1338萬輛,其中國產品牌乘用車銷量占比僅約36%。而在新能源汽車行業,我國搶抓布局,已建立起不俗的技術、市場優勢。

2020年前三季度,中國新能源乘用車銷量62萬輛,其中自主品牌/造車新勢力/外資合資廠商占比分別為55%、15%、30%,國內廠商占比合計達到70%,較傳統燃油車提升明顯。未來隨著新能源汽車滲透率的逐步提升,預計國內汽車廠商的市場份額也將隨之提升,迎來彎道超車。在貿易摩擦加劇背景下,國內新能源廠商出于供應鏈安全考慮,預計將更多使用國產IGBT,帶動國產IGBT份額提升。

國內廠商具有性價比和快速響應優勢,契合新能源汽車降本增效趨勢。與國外競爭對手相比,國內IGBT廠商與汽車廠商的溝通成本低,供貨速度快,服務能力強,能夠快速響應下游客戶需求,具有快速響應的優勢。此外,國內功率半導體廠商還具有高性價比優勢以及較低的物流和人工成本,契合新能源汽車廠商提升滲透率、市占率要求下的降本增效需求。

政策、資金助力國內IGBT行業發展。IGBT具有巨大的國內和國際市場,且在產業結構升級、節能減排、新能源等領域發揮著不可替代的重要作用。近年來,國家推出多項政策分別從產業發展、研究開發、財稅投資等方面支持包括IGBT在內的半導體產業發展。

國務院于2020年8月印發《新時期促進集成電路產業和軟件產業高質量發展的若干政策》從財稅、投融資、研究開發等全面支持半導體行業的發展。政策的全面支持將成為IGBT行業快速發展的有效助力。

此外國家在資金層面也給予積極支持,國家集成電路產業基金(簡稱大基金)一期、二期也先后于2014年、2019年成立,其中大基金一期募資金額1387億元,大基金二期注冊資本2041.5億元。

據集微網統計,大基金一期投資領域包括:集成電路制造67%,設計17%,封測10%,裝備材料6%。在大基金及其所撬動的社會資本的投資帶動下,包括IGBT在內的集成電路產業取得了良好發展。

綜上所述,預計車用IGBT國產替代將加速推進,助力國內廠商份額提升。[敏感詞]:我國是全球[敏感詞]的汽車消費市場,且未來汽車消費需求仍將持續提升,為國內車用IGBT廠商的發展提供了良好契機。第二:貿易摩擦加劇,半導體自主可控需求日益迫切。第三:新能源汽車產業國內廠商率先布局,搶占先發優勢,有望實現彎道超車,隨著國內新能源車企業份額提升,并出于供應鏈安全考慮,預計將更多傾向使用國內半導體廠商產品,國產IGBT份額有望提升。第四:國內IGBT廠商具備性價比高、響應速度快等本土化服務優勢,契合新能源車降本增效的需要,有望在未來的競爭中提高市場份額。第五:國家政策、資金助力IGBT行業發展。綜合以上分析,我們認為車用IGBT國產替代進程將加速推進,實現份額提升。

除了份額提升外,國內IGBT廠商還將充分受益國內車用IGBT市場空間的快速增長。據我們測算,預計2025年中國新能源汽車用IGBT市場規模達177億元,復合增速為43.45%,2025年中國新能源車充電樁IGBT市場空間將達147億元,復合增速為43.45%。

預計2025年中國新能源汽車用IGBT市場規模達177億元,是2020年的6倍,復合增速為43.45%,根據中汽協數據,2020年中國汽車銷量為2530萬輛,預計到2025年中國汽車銷量將達到3000萬輛,其中2020年中國新能源汽車銷量為132萬輛,新能源車滲透率為5.22%。

若2025年中國新能源汽車滲透率能夠達到《新能源汽車產業發展規劃(2021—2035年)》中提出的20%,則2025年中國新能源汽車銷量將從2020年132萬輛提升至2025年600萬輛。按上文中我們測算的新能源汽車功率半導體單車價值量,預計2025年中國新能源汽車功率半導體市場規模將達到177億元,是2020年的6倍,復合增速為43.45%。

預計2025年中國新能源汽車用IGBT市場規模達147億元,復合增速為43.45%,IGBT最受益。根據Yole數據,2019年全球新能源汽車IGBT市場規模為6億美元。EVSalesBlog數據公布2019年全球插電式混合動力汽車和純電池電動車的銷量約為220萬輛,由此可推算出IGBT單車平均價值量為273美元(占單車功率半導體價值量83%),受晶圓代工緊張影響,考慮到目前全球半導體晶圓代工產能緊張,預計今年新能源汽車功率半導體價格仍將保持在較高水平,且未來單車價值將隨著電動化趨勢及雙電機滲透率的增加逐步提升。乘以2025年我國新能源汽車銷量600萬輛,預計中國新能源汽車IGBT市場規模將從2020年約24億增長至2025年147億元,復合增速為43.45%。

預計2025年中國新能源車充電樁IGBT市場空間將達109億元,復合增速為35%。目前,新能源汽車的報廢周期在8-10年之間,按照上文各年新能源汽車銷量的測算,預計2025年新能源汽車的保有量將達到2246萬輛。

隨著新基建的推進,保守假設到2025年車樁比提升至2:1,可推算出2025年充電樁保有量約為1123萬個。由于新基建政策側重公共充電樁的建設,預計公共充電樁占比將從2020年48%提升至2025年50%。此外由于快充需求的增加,預計直流充電樁在公共充電樁中的比例將從2020年38%提升至2025年50%。

根據國家電網歷年充電車樁項目招標公示數據,我們統計出招標主力60Kw公共直流充電樁平均單瓦價格從2017年1.15元/W降至2019年0.9元/W(單機價格從2017年6.9萬元降至2019年5.4萬元);公共交流充電樁單機平均價格從2017年0.95萬元降至2019年0.54萬元。

根據我們調研的市場上主流新能源汽車廠商私人充電樁價格,我們測算出私人充電樁價格從2017年1.27萬元/臺降至2020年0.78萬元/臺。按IGBT在充電樁中成本占比約20%測算,預計2025年國內充電樁用IGBT市場規模將達到109億元,較2020年的25億元增長3.4倍,年復合增速為34.5%。

6 產能緊張短期內較難緩解,功率半導體景氣持續上行

8寸產能緊張,代工廠產能滿載。2020年5G商用化、以及疫情“宅經濟”加速推動社會數字化轉型,汽車、家電、數碼等終端設備市場景氣度持續回暖,大幅拉動了半導體需求增長。

此外,歐美疫情尚未得到完全控制,中美貿易關系前景不明朗等因素驅動芯片廠商提高安全庫存,多重因素共振導致晶圓代工產能供不應求,各大晶圓代工廠商8英寸產能接近滿載。世界先進,華虹宏力2020Q3產能利用率均超過100%,聯電,中芯國際產能利用率也處在95%的高位附近。

全球新增晶圓產能滿產時間主要集中在2023-2025年,短期內較難解決產能緊張狀況。從全球產能來看,根據ICInsights數據,預計2020年全球新增(等效8寸)晶圓產能約1790萬片,2021年新增2080萬片。但由于設備購買、調試、客戶驗證等原因,晶圓制造廠的產能爬坡期較長,通常在3-5年左右,這部分新增產能真正實現滿產預計將在2023-2025年,短期內較難解決產能緊張狀況。

國內在建半導體制造產能折合8英寸約2796萬片/年,大部分集中在2022年投產,但考慮到新產線投產后仍有較長時間的產能爬坡期,短期內產能緊張較難緩解。據我們不完全統計,目前國內半導體制造產能約為288萬片/月(折合8英寸晶圓計算,包含硅基晶圓及化合物半導體基底晶圓),國內在建的半導體制造產能合計約為233萬片/月(2796萬片/年),其中大部分新產線的投產時間集中在2022年,但考慮到新產線投產后仍有3-5年的產能爬坡期,無法迅速實現滿產,預計產能緊缺情況短期內仍較難緩解。

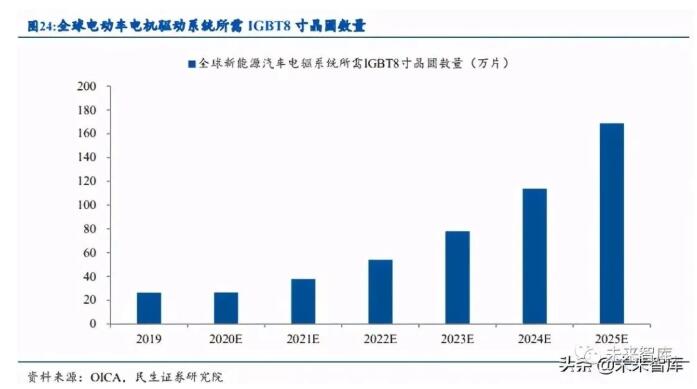

預計到2025年,全球車規級IGBT模塊所需的8寸晶圓數量為169萬片,較2020年將增長5.4倍。目前市場上的電動車有單電機與雙電機兩種,目前主流的新能源汽車使用的是單電機配置,但隨著未來新能源汽車制造技術的提升,可為車輛提供更高性能的雙電機新能源汽車滲透率將得到提升。

在新能源車中,每個電機使用一個逆變器,每個逆變器中使用一個IGBT模塊。鑒于雙電機優異性能,我們假設其滲透率在2025年達到20%,可以測算出2025年全球共需要向1200萬輛電動車1440萬臺電機裝配IGBT模塊。目前單個車規級IGBT模塊中封裝10-18個IGBT芯片(因IGBT模塊電壓級別不同,芯片數量有所差異)按平均15個計算,則需要2.16億個IGBT芯片。按每片8寸晶圓約可切出128個IGBT芯片計算,則預計2025年全球僅車規級IGBT模塊所需的8寸晶圓量就達169萬片,較2020年增長5.4倍。

晶圓漲價已傳導至產業鏈下游,半導體景氣度持續上升。終端需求持續增長、現有代工產能已經滿產、新增產能短期內無法快速放量,供需矛盾導致了晶圓代工價格的上漲。

臺積電已取消了針對主要客戶12寸晶圓代工3%的折扣優惠,聯電在陸續調漲8寸晶圓代工價格后跟進調漲12寸晶圓代工價格。代工價格調漲隨即傳導到了產業鏈下游的廠商,大部分廠商漲價幅度都在10%以上,其中瑞薩電子宣布部分模擬和電源產品價格將調漲15%-100%。受益產品漲價趨勢,英飛凌等公司延長產品交期,預計半導體產業鏈景氣度還將持續上升。

免責聲明:本文轉載自“未來智庫”,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1