服務(wù)熱線

0755-83044319

發(fā)布時間:2022-03-09作者來源:薩科微瀏覽:2233

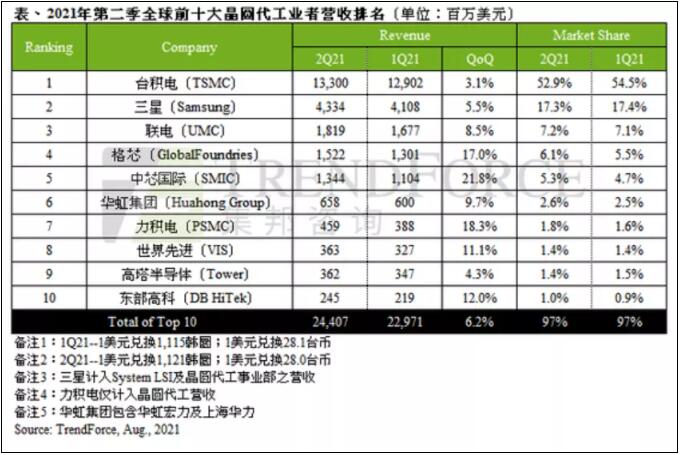

據(jù)TrendForce統(tǒng)計(jì),后疫情需求、通訊世代轉(zhuǎn)換、及地緣政治風(fēng)險和長期缺貨引發(fā)的恐慌性備貨潮,第二季持續(xù)延燒,加上[敏感詞]季漲價晶圓陸續(xù)產(chǎn)出帶動下,第二季晶圓代工產(chǎn)值達(dá) 244.07 億美元,季增 6.2%,自 2019 年第三季以來,已連八季創(chuàng)新高。

展望第三季,各晶圓代工廠產(chǎn)能利用率普遍維持滿載水位,且持續(xù)供不應(yīng)求,加上車用芯片大幅增加投片量,擴(kuò)大產(chǎn)能排擠力道,導(dǎo)致晶圓代工平均售價續(xù)揚(yáng),TrendForce 認(rèn)為,第三季前十大晶圓代工產(chǎn)值將再創(chuàng)紀(jì)錄,且季增幅將更勝第二季。

免責(zé)聲明:本文轉(zhuǎn)載自“ittbank”,本文僅代表作者個人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識產(chǎn)權(quán),轉(zhuǎn)載請注明原出處及作者,如有侵權(quán)請聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號-1