服務熱線

0755-83044319

發布時間:2024-10-29作者來源:薩科微瀏覽:616

最近一段時間,雖然半導體行業已經明確走出谷底,但反彈力度不足,整個行業的景氣度依舊不高。所以不少朋友也不斷和我探討行業后續的發展究竟會如何變化

要了解透半導體行業的現狀和未來,我們需要觀察和分析的數據是非常多的。不過,從宏觀角度上看,我首先會建議所有人先自己研究一下兩家晶圓代工廠的財務數據:

[敏感詞]家自然就是臺積電(TSMC)。作為行業[敏感詞]的龍頭,他的營收基本代表了半導體行業整體的態勢。尤其在高端工藝,臺積電處于完全壟斷狀態。他的高端工藝的財務數據直接代表了先進產品的行情

第二家則是臺聯電(UMC)。雖然這家的營收總量和臺積電相去甚遠,甚至最近有被中芯國際趕超的態勢。但作為老牌的晶圓代工廠,其業務覆蓋面廣、客戶數量眾多,所以財務數據依舊有很高參考價值

而且,臺聯電的財報數據有兩個特別優點:

1) 他家的數據特別詳細,甚至列出了每個晶圓廠的工藝水平和各自的產能數據

2)臺聯電沒有FinFET的工藝。他的所有產品都是28nm及以上的成熟工藝。所以他家的營收好壞更能體現代表占市場大頭的消費類和普通工業電子產品的行情冷暖

不過今天限于文章篇幅,所以只能先公開分析一下臺積電的部分數據。后續我盡快把臺聯電的分析數據也補上

臺積電財務數據分析(2024-Q2)

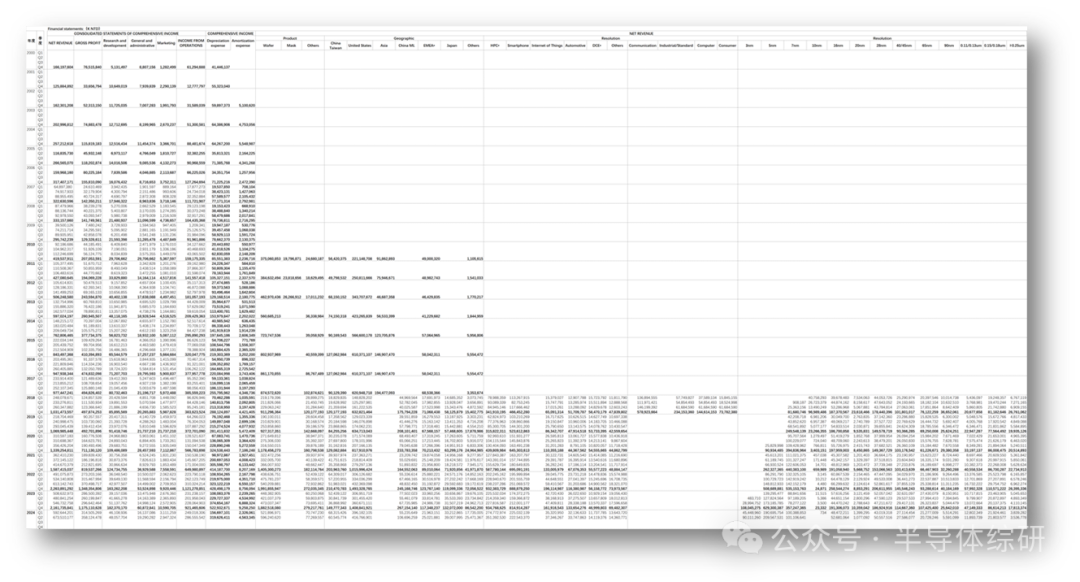

一、基礎數據展示

本季度(2024-Q4),臺積電迎來了史上的[敏感詞]單季度營收紀錄:6735億臺幣,折合約207.1億美金。按照美金計算,環比增加11.6%,同比增加34.1%

但是,臺積電的毛利潤并沒有同樣達到歷史高點。其53.2%的毛利率只能算是正常水平內,和前年底的高點還有明顯差距

其研發支出也處于正常水平

在臺積電的總營收里,本季度晶圓代工營收占比88.5%,較前兩季度有所回升

注)臺積電非晶圓代工營收主要包含先進封裝服務和掩模版兩大類。過去主要是掩模版業務,現在先進封裝的占比愈來愈高...

從資本支出上看,顯然目前臺積電還處于產能擴張的低谷期。不過最近一季度相較于前還是略有回升。但真正起量還有待時日,所以上游設備廠商還需要等待至少半年

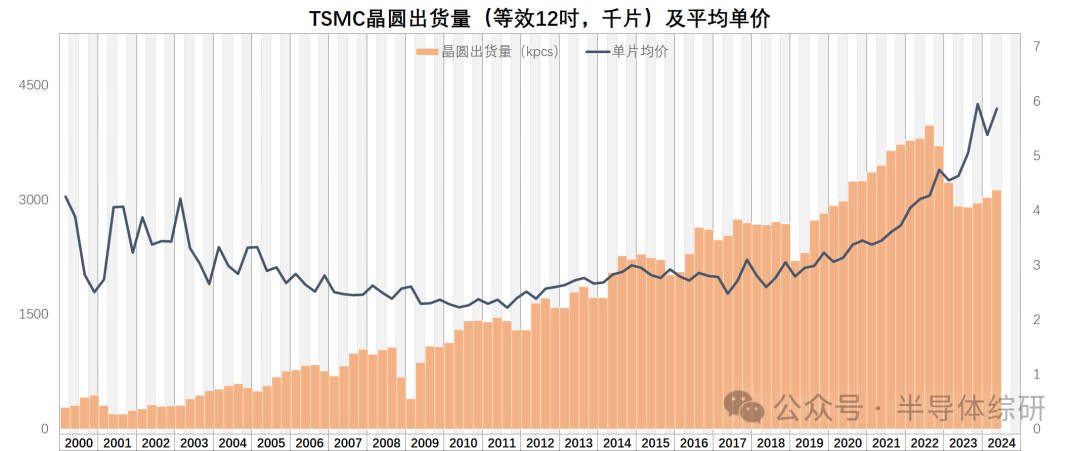

一個很值得注意的數據是:臺積電雖然營收又創新高,但晶圓出貨數量回升有限 -- 導致ASP價格持續猛增

這說明臺積電的營收增長主要還是來自高端工藝。成熟工藝的收入恢復緩慢

從營收應用分類占比上看,顯然臺積電的增長主要來自高性能計算領域,這再次說明了我前面的判斷:高端工藝拉動營收,成熟工藝依舊平淡

從營收的地理分布占比上看:本季度來自中國大陸的營收占比增長最明顯

二、深度數據分析

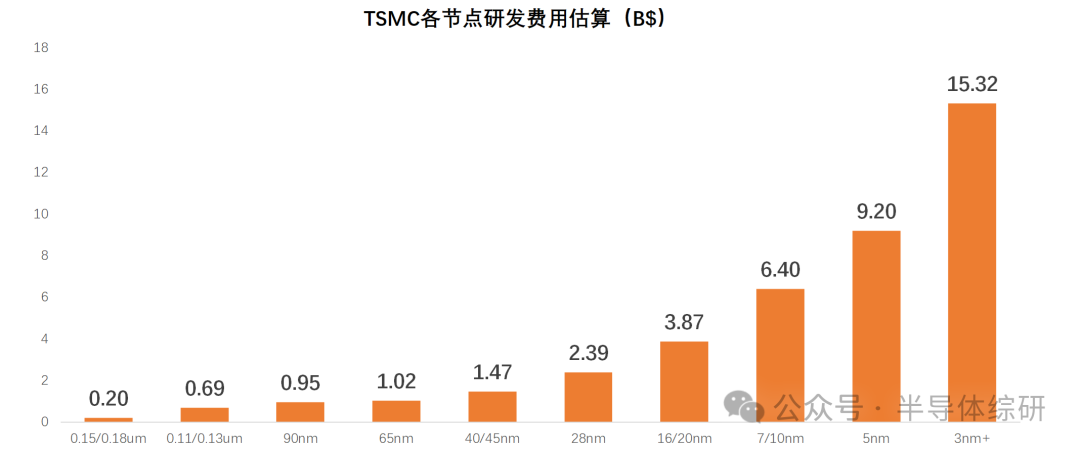

上次我發文章估算了臺積電的各個工藝節點的技術研發成本。很多人都對這個估算結果非常感興趣

所以這次我又更新了一下數據

從[敏感詞]結果來看,臺積電在3nm及未來更高端工藝上投入的研發已經超過150億美金了,估計未來會超過5nm開發費用的兩倍。這完全是個天文數字,最對后面的追趕者而言已經形成了一個難以逾越的壁壘了。所以在可預見的未來,臺積電在[敏感詞]端的工藝領域難有對手

不過有一個問題(見下圖):臺積電的營收占整個非存儲器件市場的比例已經太高了。按照晶圓生產成本占器件銷售額45%計算,臺積電(20%占比)已經要吃掉全球所有晶圓制造的一小半了,這已經接近其理論極限了

所以長期來看,未來限制臺積電增長的[敏感詞]因素就是整個器件市場的發展空間了

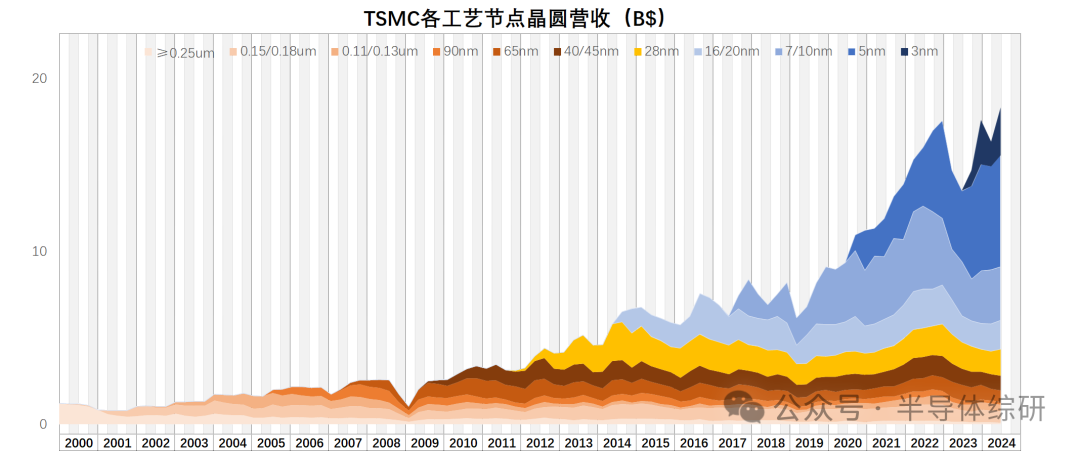

從下圖的各個工藝節點的營收圖上看,臺積電的成熟工藝收入也完全不增長了。其營收增長基本依賴于5/3nm工藝

這樣一來,短期內臺積電營收的好壞完全就看下游幾家頭部算力芯片客戶未來趨勢如何了

還有一點:隨著臺積電3nm工藝營收的高速增長,我基本上已經能夠預測出其營收占比的發展趨勢了(其3nm工藝營收占比差不多會在未來兩年半后登頂,達到總營收36%以上)

根據這個預測趨勢,我進一步推算了節點之間的迭代時間間隔

從下圖看起來,3nm的迭代速度沒有下降,依舊保持之前7nm和5nm的發展節奏

所以說,臺積電本身能力上沒有看出任何拉胯的表現,后續的發展動力就完全看英偉達的了 ...

免責聲明:本文采摘自“半導體綜研”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。

友情鏈接:站點地圖 薩科微官方微博 立創商城-薩科微專賣 金航標官網 金航標英文站

Copyright ?2015-2024 深圳薩科微半導體有限公司 版權所有 粵ICP備20017602號-1