碳化硅作為第三代半導體材料的主要代表之一,其技術發展也至關重要。雖然國內碳化硅的技術水平與國外有所差距,但國內企業在 2-6 英寸的半絕緣型和導電型碳化硅襯底領域均已實現部分國產替代,8 英寸晶圓也在研制過程中,國產替代進程講持續突破。

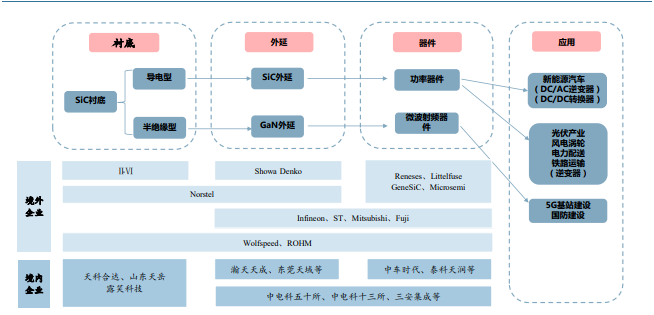

碳化硅市場產業鏈主要分為晶圓襯底制造、外延片生產、碳化硅器件研發和裝備封裝測試四個部分,分別占市場總成本的 50%、25%、20%、5%,由于具備晶體生長過程繁瑣,晶圓切割困難等特點,碳化硅襯底的制造成本一直處于高位。目前高質量襯底的應用主要集中于 WolfSpeed、II-VI、ROHM 三大供應商,CR3 市場占有率達到 80%以上,國內廠商為代表的襯底廠商的產品良率、品質和生產效率還有一定差距,碳化硅襯底的使用極限性能優于硅襯底,可以滿足高溫、高壓、高頻、大功率等條件下的應用需求,當前碳化硅襯底已應用于射頻器件及功率器件,隨著下游需求爆發,2022-2026 年 SiC 器件的市場規模將從 43 億美元提升到 89 億美元,年復合增長率為 20%。

碳化硅在半導體中存在的主要形式是作為襯底材料,基于其優良的特性,碳化硅襯底的使用極限性能優于硅襯底,可以滿足高溫、高壓、高頻、大功率等條件下的應用需求,當前碳化硅襯底已應用于射頻器件及功率器件。碳化硅器件優點如下:

(1)耐高壓。擊穿電場強度大,是硅的 10 倍,用碳化硅制備器件可以極大地提高耐壓容量、工作頻率和電流密度,并大大降低器件的導通損耗。所以在實際應用過程中,與硅基相比可以設計成更小的體積,約為硅基器件的 1/10。

(2)耐高溫。半導體器件在較高的溫度下,會產生載流子的本征激發現象,造成器件失效。禁帶寬度越大,器件的極限工作溫度越高。碳化硅的禁帶接近硅的 3 倍,可以保證碳化硅器件在高溫條件下工作的可靠性。硅器件的極限工作溫度一般不能超過 300℃,而碳化硅器件的極限工作溫度可以達到 600℃以上。同時,碳化硅的熱導率比硅更高,高熱導率有助于碳化硅器件的散熱,在同樣的輸出功率下保持更低的溫度,碳化硅器件也因此對散熱的設計要求更低,有助于實現設備的小型化。

(3)實現高頻的性能。碳化硅的飽和電子漂移速率大,是硅的 2 倍,這決定了碳化硅器件可以實現更高的工作頻率和更高的功率密度。同時碳化硅襯底材料能量損失更小。在相同的電壓和轉換頻率下,400V 電壓時,碳化硅MOSFET逆變器的能量損失約為硅基IGBT能量損失的 29%-60%之間;800V 時,碳化硅MOSFET逆變器的能量損失約為硅基IGBT能量損失的 30%-50%之間。因此碳化硅器件的能量損失更小。

碳化硅生產過程主要包括碳化硅單晶生長、外延層生長及器件制造三大步驟,對應的是碳化硅產業鏈襯底、外延、器件三大環節。

當前,國內廠商碳化硅襯底生產的技術指標與國際主流廠商相比仍有明顯差距。

碳化硅襯底正在不斷向大尺寸的方向發展,目前行業內公司主要量產襯底尺寸集中在4 英寸及6英寸。在[敏感詞]技術研發儲備上,以行業領先者WolfSpeed公司的研發進程為例,WolfSpeed公司已成功研發 8 英寸產品。為提高生產效率并降低成本,大尺寸是碳化硅襯底制備技術的重要發展方向,襯底尺寸越大,單位襯底可制造的芯片數量越多,單位芯片成本越低;襯底的尺寸越大,邊緣的浪費就越小,有利于進一步降低芯片的成本。由于現有的 6 英寸的硅晶圓產線可以升級改造用于生產SiC器件,所以 6 英寸 SiC 襯底的高市占率將維持較長時間。目前我國市場上使用的碳化硅襯底一般為4英寸,可生產6英寸碳化硅襯底的企業,全國不足10家。

碳化硅襯底制備主要有以下技術難點:(1)碳化硅單晶的制備對于溫度場設計。適宜的溫度場是制備碳化硅單晶的基礎,不適宜的溫度場極易導致單晶開裂等問題。此外,隨著碳化硅襯底直徑的增加,溫度場的設計及實現難度也在增加。(2)降低結晶缺陷密度。襯底中結晶缺陷(如:微管、穿透性螺位錯(TSD)、基平面位錯(BPD))會對器件造成負面影響。由于碳化硅較高的生長溫度,為降低結晶缺陷密度,傳統的工藝條件 (如掩膜法)已經不能滿足低結晶缺陷密度單晶的生長,勢必需要導入新工藝,增加工藝復雜性,這會推高單晶成本。因此,需要投入較長的時間及較大的物料成本研發新工藝,較長的研發周期可能會阻礙襯底單位面積成本的下降,且隨著單晶生長厚度的增加,單晶殘余內應力迅速增加,這會導致單晶結晶質量下降甚至導致單晶開裂等問題,如何有效兼顧單晶可用厚度及單晶結晶質量存在較大難度。

襯底主要的三個幾何參數為TTV(總厚度偏差)、Bow(彎曲度)及Wrap(翹曲度),國內廠商與國外領先廠商仍存在明顯差距。此外, 產品的一致性問題是難以攻克的短板,國產襯底目前較難進入主流供應鏈。具體來說,國產襯底技術短板以及一致性問題主要包含兩個方面:(1)由于國內廠商起步相對較晚,在材料匹配、設備精度和熱場控制等技術角度需要長時間的專門知識累積;(2)國內廠商的客戶較少且比較分散,客戶的反饋速度更慢,反饋內容不徹底。相比較起來,WolfSpeed 的產品線覆蓋襯底、外延、器件乃至模組,后端反饋充分且及時。因此,國內廠商的技術差距直接導致襯底綜合性能較差,無法用于要求更高的產線中;一致性問則表示優質襯底比例較低,直接導致襯底的成本大幅上升,上述兩點導致國內廠商制造的襯底還無法進入主流供應鏈。

當前外延主要以 4 英寸及 6 英寸為主,大尺寸碳化硅外延片占比逐年遞增。碳化硅外延尺寸主要受制于碳化硅襯底尺寸,當前 6 英寸碳化硅襯底已經實現商用,因此碳化硅襯底外延也逐漸從 4 英寸向 6 英寸過渡。在未來幾年里,大尺寸碳化硅外延片占比會逐年遞增。由于 4 英寸碳化硅襯底及外延的技術已經日趨成熟,因此,4 英寸碳化硅外延晶片已不存在供給短缺的問題,其未來降價空間有限。此外,雖然當前國際先進廠商已經研發出 8 英寸碳化硅襯底,但其進入碳化硅功率器件制造市場將是一個漫長的過程,隨著 8 英寸碳化硅外延技術的逐漸成熟,未來可能會出現 8 英寸碳化硅功率器件生產線。

碳化硅外延主要解決外延晶片均勻性控制和外延缺陷控制兩大問題。

(1)外延晶片均勻性控制方面,由于外延片尺寸的增大往往會伴隨外延晶片均勻性的下降,因此大尺寸外延晶片均勻性的控制是提高器件良率和可靠性、進而降低成本的關鍵。

(2)外延缺陷控制問題。基晶面位錯(BPD)是影響碳化硅雙極型功率器件穩定 性的一個重要結晶缺陷,不斷降低 BPD 密度是外延生長技術發展的主要方向。由于物理氣象傳輸法(PVT)制 備碳化硅襯底的 BPD 密度較高,外延層中對器件有害的 BPD 多來自于襯底中的 BPD 向外延層的貫穿。因此,提 高襯底結晶質量可有效降低外延層 BPD 位錯密度。

隨著碳化硅器件的不斷應用,器件尺寸及通流能力不斷增加, 對結晶缺陷密度的要求也不斷增加,在未來技術的進步下,碳化硅外延片結晶缺陷密度會隨之不斷下降。

我們把 SiC 器件發展分為三個發展階段,2019-2021 年初期,特斯拉等新能源汽車開始試水搭載 SiC 功率器件;2022-2023 年為拐點期,SiC 在新能源汽車領域的應用已經達到了批量生產的臨界區域,并且充電基礎設施、5G 基站、工業和能源等應用逐步采用 SIC 器件;2024-2026 年為爆發期,SIC 加速滲透,在新能源汽車、充電基礎設施、5G 基站、工業和能源等得到廣泛應用。

當前,碳化硅MOSFET制備技術要求較高,碳化硅MOSFET采用溝槽結構可[敏感詞]限度地發揮SiC的特性, 柵級氧化物形成技術挑戰較高。平面SiC MOSFET的缺陷密度較高,MOSFET溝道中電子散射降低溝道電子遷移率從而使得性能下降,即溝道電阻上升、功率損耗上升而溝道電流下降。由于SiC MOSFET的N+源區和 P井摻雜都是采用離子注入的方式,在1700℃溫度中進行退火激活,一個關鍵的工藝是 SiC MOSFET 柵氧化物的形成, 而碳化硅材料中同時有 Si 和 C 兩種原子存在,因此需要非常特殊的柵介質生長方法。目前英飛凌、ST、羅姆等國際大廠 600-1700V 碳化硅SBD、MOSFET均已實現量產,而國內所有碳化硅 MOSFET 器件制造平臺仍在搭建中,部分公司的產線仍處于計劃階段,離正式量產還有很長一段距離。

全球碳化硅襯底市場目前仍以國外企業為主,2020 年上半年科銳(WolfSpeed)、羅姆(ROHM)、II-VI、昭和電工、天科合達五家企業合計市場占比分別達到 91%,市場高度集中。其中,WolfSpeed 獨占 45%的市場份額,是全球的龍頭企業,且國外企業合計占比超過 85%,占據市場主導地位。目前國內暫未出現碳化硅的 IDM 企業,且整體份額占比較小,但受益于政策利好等因素,國產替代進程仍在不斷加快。

科銳(WolfSpeed)成立于 1987 年,是一家開發制造半導體材料和設備的美國公司,也是全球碳化硅基半導體材料及器件龍頭。該公司主要基于碳化硅、氮化鎵和相關化合物生產半導體材料以及發光二極管、照明、電源盒射頻等半導體產品。WolfSpeed 最初擁有四大業務部門:WolfSpeed、LED、照明業務和電源及射頻業務。由于 LED 和照明業務部門利潤下降,而專注于制造碳化硅材料的 WolfSpeed 的增長速度超越其他業務,因此公司先后出售了其他三大業務部門,現已完全轉型為以 SiC 和 GaN 為主的半導體企業。WolfSpeed 部門目前主要生產 SiC 和 GaN 襯底及外延,并且將半導體材料廣發應用于電源、射頻、功率器件等領域的生產。2020年上半年 WolfSpeed 在碳化硅襯底市場的占有率為 45%,在碳化硅器件市場占有率為 26%,均位居首位。

-

2016 年 7 月,英飛凌表示同意以 8.5 億美元現金收購科銳的 WolfSpeed 業務部門(射頻和電力電子設備)。然而,在兩家公司無法解決監管機構的國家安全問題后,該交易于 2017 年 2 月被取消。

-

2018 年 3 月,科銳宣布以 3.45 億歐收購英飛凌射頻功率業務(反收購)。

-

2019 年 3 月,科銳宣布將旗下 LED 照明部門(WolfSpeed Lighting)以 3.1 億美元出售給美國 Ideal Industries 公司。科銳出售的業務包括用于商業的 LED 照明燈具和企業照明解決方案。

-

2019 年 5 月,科銳宣布將投資 10 億美元用于擴大 SiC 碳化硅產能。

-

2020 年 10 月,科銳宣布以高達 3 億美元的價格將其 LED 業務出售給 SMART Global Holdings,并將于 2021 年 10 月正式更名為 WolfSpeed。本次交易進一步明確了公司的戰略定位,WolfSpeed 將引領從硅到碳化硅的產業轉型。

羅姆是全球[敏感詞]半導體廠商,以制造和銷售半導體、集成電路和電子元件為主,產品包括 IC、二極管、LED、SiC 功率器件等。羅姆公司以高功率、模擬、標準產品這三個產品系列為中心,加速技術開發。公司擁有三大產品部門:(1)IC:該部門主要負責集成電路的生產和銷售,主要產品包括 DRAM、驅動器 IC、通用IC、傳感器 IC 等;(2)分立半導體器件:該部門進行以 Si 和 SiC 為材料的半導體器件制造,包括 MOSFET、晶體管、二極管、LED、碳化硅功率元器件等;(3)模塊:該部門主要負責無線通信模塊和打印頭的生產,主要包括 Wi-Fi 模塊、LAPIS、傳真打印頭;此外,公司還具備無源設備、芯片組的生產能力以及晶圓、MEMS和先進封裝的代工服務。2020 年上半年 ROHM 在 SiC 襯底市場的占有率為 20%,在 SiC 器件市場的占比為21%,均位居全球第二位,其子公司 SiCrystal 專注于 SiC 襯底的生產。

II-VI 成立于 1971 年,是一家全球領先的開發、制造和銷售工程材料和光電元件設備以及材料的垂直整合類公司,為通信、工業、航天、半導體設備、消費電子和智能汽車的多元化應用提供創新產品。II-VI 擁有兩個業務部門:1)化合物半導體:該部門主要提供 SiC 襯底、外延和器件以及砷化物外延晶片,同時包括用于高功率二氧化碳激光器的光電組件和材料,應用領域包括航空、[敏感詞]、醫療、半導體等;2)光子解決方案:該部門主要提供用于光通信網絡、消費電子、生命科學等領域的晶體材料和光學器件,還為激光終端用戶、系統集成商和政府提供微芯片激光器和光電模塊。目前,II-VI 在半導體領域的成果主要包括 SiC 的襯底和外延技術開發,2020 年上半年公司在 SiC 襯底市場的占有率為 13%。

研發水平逐步增加,SiC 技術處于領先。2021 年公司的研發支出為 3.30 億美元,同比下降 2.64%,占營收比例為 10.63%。同樣的,收到收購業務的影響,公司的研發支出在 2020 財年大幅上升,這些費用用于投資新資產和業務流程,包括 5G、3D 傳感、磷化銦、激光雷達和其他新興市場。目前,II-VI 所擁有的碳化硅襯底具備高質量和低位錯密度,且晶圓尺寸已達 200mm 并處于[敏感詞]地位,該襯底目前已用于電動汽車和 5G等電力電子以及射頻電子領域。同時,II-VI 可在 150mm 的晶圓上生產一流均勻性的 SiC 外延,包括 250 微米及以上的厚層生長和低濃度摻雜層,是世界[敏感詞]的 SiC 外延技術之一。公司所獨創的 3DSiC 技術可以充分利用 SiC 材料,以最小損耗實現極高的功率處理,可將電流密度提高 30%并縮小相應的芯片尺寸,這對 SiC為原料的芯片制程壓縮具有重要意義。

意法半導體(ST Microelectronics)成立于 1987 年,是一家位于瑞士負責設計、開發、制造和銷售半導體產品的跨國企業。該公司由法國的“Thomson Semiconducteurs”和意大利的“SGS Microelettronica”兩家公司合并而成,是歐洲目前收入[敏感詞]的半導體芯片制造商。ST 目前擁有三項主營業務:1)汽車和分立器件業務(ADG):該部門負責專用于汽車的 IC,以及面向汽車、工業、通信等終端市場的分立器件和功率晶體管的制造和銷售;2)模擬、MEMS 和傳感器業務(AMS):該部門主要提供用于模擬、智能電源、低功率射頻、MEMS傳感器和執行器以及光學傳感領域的解決方案和產品;3)微控制器和數字 IC 業務(MDG):該部門致力于設計、生產和銷售微控制器(通用和安全)、存儲器(RF 和 EEPROM)和 RF 通信等相關產品。目前,公司的主要客戶包括蘋果、三星、華為、特斯拉等智能手機和電動汽車龍頭企業,且 2020 年蘋果貢獻了公司 23.9%的收入,是公司的[敏感詞]大客戶。2019 年 12 月,ST 完成了對 SiC 晶圓制造商 Norstel 的收購,標志著公司正式覆蓋 SiC襯底和外延業務。截止 2020 年上半年,意法半導體在碳化硅器件市場的占有率約為 8%左右。

山東天岳先進科技股份有限公司成立于 2010 年,主營業務是寬禁帶半導體(第三代半導體)碳化硅襯底材料的研發、生產和銷售,產品可應用于微波電子、電力電子等領域。目前,公司主要產品包括半絕緣型和導電型碳化硅襯底。經過十余年的技術發展,公司已掌握涵蓋了設備設計、熱場設計、粉料合成、晶體生長、襯底加工等環節的核心技術,自主研發了不同尺寸半絕緣型及導電型碳化硅襯底制備技術。公司作為我國碳化硅襯底領域的領軍企業,在國家亟需的時候, 擔當起國家核心戰略物資的保障供應重任,批量供應了半絕緣型碳化硅襯底材料,成功實現該產品的自主可控。根據國際知名行業咨詢機構 Yole 的統計,2019 年及 2020 年公司已躋身半絕緣型碳化硅襯底市場的世界前三。公司的產品以半絕緣型襯底和導電型襯底為主,其應用范圍涵蓋光電子,電子電氣,微波通訊等領域。

北京天科合達半導體股份有限公司設立于 2006 年 9 月 12 日。公司是國內領先的第三代半導體材料——碳化硅晶片生產商。公司主要從事碳化硅領域相關產品研發、生產和銷售,主要產品包括碳化硅晶片、其他碳化硅產品和碳化硅單晶生長爐,其中碳化硅晶片是公司核心產品。公司建立了國內[敏感詞]條碳化硅晶片中試生產線,是國內最早實現碳化硅晶片產業化的企業,在國內率先成功研制出 6 英寸碳化硅晶片,相繼實現 2 英寸至 6 英寸碳化硅晶片產品的規模化供應。公司掌握了覆蓋碳化硅晶片生產的“設備研制—原料合成—晶體生長—晶體切割—晶片加工—清洗檢測”全流程關鍵技術和工藝,在設備環節可以提供碳化硅單晶生長爐,在晶片環節可以提供 2-6 英寸導電型和半絕緣型碳化硅晶片,在其他碳化硅產品環節可以提供碳化硅籽晶、晶體等。天科合達已成為是國內領先的第三代半導體材料——碳化硅晶片生產商。

露笑科技設立于 2003 年,是一家有多元化業務的綜合公司,產業涵蓋銅芯、鋁芯電磁線、LED 藍寶石襯底片、碳化硅襯底片、新能源汽車電機電池電控、光伏發電、現代農業、投資管理、國際貿易等十多個領域。露笑科技以漆包線為起點賺得[敏感詞]桶金并成功在深交所上市。但漆包線行業因準入門檻低,同質化程度越來越高,隨之帶來的利潤率也越來越低,成長空間受限,故 2014 年開始產業轉型。公司先后收購上海正昀,江蘇鼎陽綠能電力有限公司進軍新能源汽車和光伏產業,并與伯恩光學合作開展藍寶石業務并積極探索國外市場。目前第三代半導體處在早期部署階段,露笑科技憑借著在布局藍寶石業務期間積累的大量的生產藍寶石長晶爐的經驗進入了碳化硅領域,總投資近百億。公司擁有浙江省級研究院、博士后科研工作站、省級技術中心等平臺,擁有一支優秀的研發團隊,多次承擔國家、省部級科技計劃項目,多次獲得各級科技獎,參與制修訂國家/行業標準 48 項,累計擁有國內領先的科技成果近 20 項。

憑借著[敏感詞]的碳化硅生產團隊以及依托于藍寶石業務上的深厚積淀,目前露笑科技已經突破以下幾項碳化

-

完成 6 寸石英管式碳化硅晶體生長爐開發,以獨特密封結構解決設備高真空度獲取與長時間保持的難題,極限真空<2×10-5Pa,具備工程化使用條件;

-

完成大尺寸碳化硅單晶制備相關理論的研究,通過計算機模型輔助計算,形成了單晶制備過程物質與熱量傳輸、缺陷演變的基本規律,解決了熱場均勻性差、大尺寸單晶應力聚集、單晶擴徑難等問題,為 6 寸及以上半絕緣碳化硅晶體的制備打下了堅實基礎;

-

解決晶型生長控制難、微管密度大、晶體背向腐蝕嚴重等難題,提升了單晶質量,通過長晶過程中的除雜工藝實現了高電阻率晶體生長;

-

高純度碳化硅原料合成,有效降低原料中對電阻率提升有害的特定雜質含量濃度,達到小于 1ppm 量級。

晶盛機電是國內晶體硅生長設備龍頭,主要從事晶體生長設備研發、制造、銷售。公司的產品主要有碳化硅長晶設備及外延設備,業務下游涉及光伏、半導體、藍寶石等行業方向。在光伏領域、半導體領域,LED照明領域還分為晶體生長設備,智能化加工設備等。在藍寶石領域,公司可提供滿足 LED 照明襯底材料和窗口材料所需的藍寶石晶錠和晶片。2006 年上虞晶盛機電工程有限公司成立,2010 年整體改制為上虞晶盛股份有限公司,同年更名為浙江晶盛機電股份有限公司(簡稱:晶盛機電),2012 年公司在深交所創業板上市(代碼:300316.SZ),2014 年成立晶瑞電子運營藍寶石切磨拋業務,拓展了藍寶石業務,2018 年拓展半導體業務,并在 2020 年 SIC 研發取得突破性進展。晶盛機電公司在高端精密加工領域的技術實力處于行業前列,建立了半導體材料關鍵加工設備的國產化領先優勢。目前,公司的主要客戶有中環股份、有研半導體、合晶科技、上機數控等知名上市公司以及大型企業,密切合作的下游客戶為公司的發展提供了堅實基礎。晶盛機電是國內晶體硅生長設備龍頭,近年來業績持續向好。

三安光電成立于 2000 年,主要從事化合物半導體所涉及的部分核心原材料、外延片生長和器件制造,材料包括氮化鎵、碳化硅、磷化銦、藍寶石等第三代半導體。公司具有國內產銷規模首位的化合物半導體生產規模,屬于技術、資本密集型的產業,是化合物半導體集成電路產業鏈布局最為完善、領先 IDM 企業。公司目前的主要業務包括四個板塊:1)光電:以 GaAs、GaN、藍寶石為基礎,進行 LED 和光伏電池器件生產,產品用于照明、光伏、醫療等領域;2)微波射頻:主要以 GaN、GaAS 和 InP 為主,生產制造功率放大器、濾波器、射頻開關器等,可用于移動通信基站、藍牙模組等;3)電力電子:通過 SiC、GaN 等第三代半導體,進行各類二極管和晶體管的研發,主要用于新能源汽車、光伏、智能電網、快充電源等下游領域;4)光通訊:借助 GaAS、InP 等原材料,制造二極管、激光器件,通常適用于通信基站、云計算、3D 感應等市場。公司致力于將化合物半導體集成電路業務發展至全球行業領先水平,努力打造具有國際競爭力的半導體廠商。目前,公司已與主要供應商和采購客戶建立起了長年穩定的合作關系,形成較為穩定的原材料供應渠道。三安光電在長沙投產建成的兩條 SiC 生產線,已經全面整合了襯底、外延、晶圓生產、封測的垂直環節,預計 2022 年下半年到 2023 年可以實現整車產品達產,客戶包括國內外的各芯片應用企業。

鳳凰光學股份有限公司成立于 1997 年,是一家擁有五十余年歷史的綜合光學元件及產品的生產商,近年來成為集研發、設計、制造一體化的精密加工、光學組件國內重要供應商,主要產品包括光學組件,精密加工,光學儀器等。其光學組件產品主要用于安防視頻監控、車載等;精密加工產品主要用于照相機、投影機、車載等產品的金屬結構件精密加工和光學鏡片精加工;光學儀器產品主要用于普教、工業、研究院所等領域的光學顯微鏡。2019 年收購海康科技智能控制器業務前,公司主營業務為光學元件加工和鋰電芯加工。收購完成后,公司主營業務變更為光學產品、智能控制器產品和鋰電芯產品的研發、制造和銷售。

X-FAB Silicon Foundries SE 是[敏感詞]的模擬/混合信號半導體技術[敏感詞]工廠集團之一。為汽車,工業,消費,醫療,消費和移動通信以及其他應用制造硅片、模數集成電路、傳感器和微機電系統。業務遍及全球,提供全面的技術和設計 IP。憑借在模擬/混合信號 IC 生產、微機電系統(MEMS)和碳化硅(SiC)方面的專業知識,為客戶提供強大的設計支持技術。核心市場汽車、醫療和工業的特點是高增長和長生命周期。

X-FAB 成立于 1992 年,是 Elex NV 的全資子公司。從德國國家托管組織 Treuhandanstalt 收購后,開始在德國埃爾福特運營其[敏感詞]家半導體工廠。1999 年,X-FAB 收購了美國德克薩斯州盧伯克的前德克薩斯儀器廠和埃爾福特工廠;2002 年從 Zarlink 收購了英國普利茅斯的一家工廠;2007 年,從 ZMD AG 收購了位于德累斯頓的 ZFOUNDRY FAB;2011 年,X-FAB 通過投資 MEMS 鑄造廠 Itzehoe(隨后于 2015 年完全收購);2016 年10 月 1 日起,X-FAB 完成了對 Altis 的收購。自 2016 年以來,X-FAB 擁有 6 家工廠,分別位于德國(3 家),法國,馬來西亞和美國。

X-FAB 作為一家純粹的代工廠,為避免與客戶競爭而沒有自己的 IC 產品。專注于復雜技術、設計支持和制造解決方案,提供制造和強大的設計支持服務,設計模擬/混合信號集成電路(IC)和其他半導體器件,用于客戶的產品。模塊化的制造方法在半導體技術、設計和工藝中提供了多種增強選項,包括互補金屬氧化物半導體(CMOS)、絕緣體上硅(SOI)、碳化硅(SiC)和微機電系統(MEMS)。提供的工藝技術在 150mm 晶圓上的特征尺寸為 1.0μm、0.8μm 和 0.6μm,在 200mm 晶圓上的特征尺寸為 0.6μm、350nm、250nm、180nm 和130nm。X-FAB 的目標是到 2025 年實現 9-10%的市場份額,通過不斷增長的產量保持穩定的市場份額,并為80-90%的無晶圓廠碳化硅廠商提供服務。

漢磊先進投資控股股份有限公司(Episil)是一家臺灣控股公司,主體主要從事一般投資業務,通過其子公司進行功率半導體、模擬集成電路、外延片和晶圓代工系統的開發、設計、制造和銷售,主要產品包括硅外延、模擬組件和集成電路等。目前,公司主要有三大業務板塊:1)硅晶圓:主要從事傳統硅、碳化硅、氮化鎵等先進半導體材料的晶圓和外延片代工,以及相關領域的產品生產;2)原件及集成電路代工:主要負責半導體功率器件、集成電路等應用領域的產品銷售及代工服務;3)其他:主要包括半導體組件等雜項產品生產及銷售。漢磊是典型的 Foundry 半導體企業,可以提供包括 SiC 和 GaN 在內的一系列寬禁帶半導體代工服務。目前,漢磊能夠進行高良率規模化的碳化硅器件生產,是中國[敏感詞]且具備[敏感詞]水平的純晶圓代工廠。目前,漢磊已經擁有硅和寬禁帶半導體代工、碳化硅和氮化鎵三座晶圓廠,為 600V-1200V 肖特基勢壘二極管和 MOSFET 提供 4 英寸 SiC 代工服務。

上海積塔半導體有限公司是一家半導體芯片研發商,成立于 2017 年,公司兩大股東為華大半導體有限公司和上海集成電路產業投資基金股份有限公司,分別持股 55%和 45%,上海先進半導體制造有限公司為上海積塔全資子公司。上海先進于 1988 年由中荷合資成立為上海飛利浦半導體公司,于 2006 年于香港聯交所主板上市并在 2018 年退市,2019 年被上海積塔半導體有限公司吸收合并,此后上海積塔的主營業務便由上海先進構成。上海先進是一家大規模集成電路芯片制造公司,有 5 英寸、6 英寸、8 英寸晶圓生產線,專注于模擬電路、功率器件的制造,8 英寸等值晶圓年產能 66.4 萬片,被上海市科委認定為“高新技術企業”。同時,公司通過了 ISO9001、VDA6.3(Grade A)、IATF 16949、14001、ISO/IEC 27001 等質量、環境及信息安全管理體系認證,是國內最早從事汽車電子芯片、IGBT 芯片制造的企業。此外,2018 年 8 月,積塔半導體特色工藝生產線在上海臨港開工,總投資 359 億元。2018 年 10 月,積塔半導體與上海先進半導體制造股份有限公司 (以下簡稱“先進半導體”) 簽訂合并協議,合并后積塔半導體將分為臨港和虹漕兩個廠區。虹漕廠區擁有 5 英寸、6 英寸、8 英寸生產線;臨港廠區擁有 8 英寸、12 英寸、6 英寸 SiC 生產線,產品主要應用于工控、汽車、電力、能源等領域。

碳化硅市場海外以 IDM 為主要運作模式,國內襯底廠商為天岳先進(絕緣型襯底為主)、天科合達(導電型襯底為主)、中電科(爍科)、露笑科技、晶盛機電;外延片方面:瀚天天成、東莞天域、中電科等均已完成了 3-6 英寸碳化硅外延的研發和生產;器件方面:斯達半導體、士蘭微推出 SiC MOSFET 功率器件和模塊;晶圓代工方面,X-Fab 為[敏感詞]代工廠,并為 80-90%的無晶圓廠碳化硅廠商提供服務;漢磊和積塔大幅增加資本開支用以擴展 SiC 產能;IDM 方面:三安光電具備全產業整合生產能力(襯底/外延/器件/封測)。

免責聲明:本文轉載自“半導體材料與工藝設備”,本文僅代表作者個人觀點,不代表薩科微及行業觀點,只為轉載與分享,支持保護知識產權,轉載請注明原出處及作者,如有侵權請聯系我們刪除。