服務(wù)熱線

0755-83044319

發(fā)布時(shí)間:2024-09-19作者來(lái)源:薩科微瀏覽:736

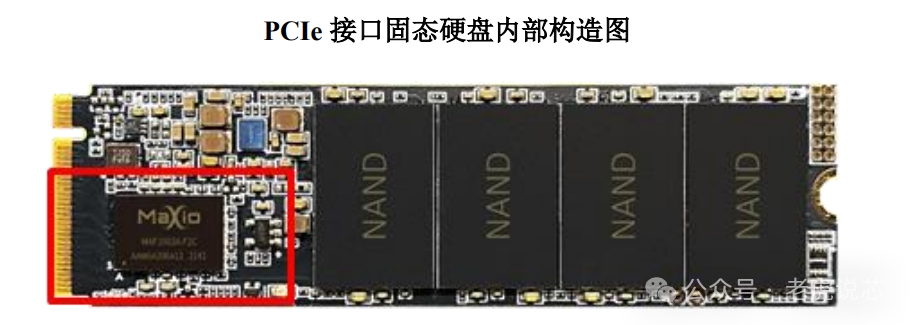

固態(tài)硬盤組成主要包括主控芯片、NAND 閃存顆粒。其中主控芯片是固態(tài)硬盤的核心器件,負(fù)責(zé)與整機(jī)CPU進(jìn)行數(shù)據(jù)通信以及NAND 閃存顆粒數(shù)據(jù)管理,廣泛應(yīng)用于消費(fèi)電子、服務(wù)器、工業(yè)控制等領(lǐng)域。

固態(tài)硬盤主控芯片與其配套固件(FW)一起,實(shí)現(xiàn)對(duì)固態(tài)硬盤數(shù)據(jù)管理、 NAND壞塊管理、NAND數(shù)據(jù)糾錯(cuò)、NAND壽命均衡、垃圾回收等功能,直接關(guān)系到固態(tài)硬盤的性能、可靠性、穩(wěn)定性和安全性。

圖:來(lái)源聯(lián)蕓科技

SSD主控芯片的關(guān)鍵核心指標(biāo)是性能參數(shù),包括順序讀寫速率(SR/SW)以及隨機(jī)讀寫速率(RR/RW)。其中:隨機(jī)讀寫速率單位為 IOPS(Input output operations per second),即每秒完成的IO請(qǐng)求數(shù),是衡量固態(tài)硬盤對(duì)小文件讀寫能力的指標(biāo),該數(shù)值越高,代表小塊數(shù)據(jù)讀寫命令的響應(yīng)次數(shù)越多,固態(tài)硬盤性能越好;順序讀寫速率也稱吞吐量,單位為 MB/s,即每秒讀寫命令完成的數(shù)據(jù)傳輸量,用于衡量固態(tài)硬盤大塊數(shù)據(jù)的讀寫能力,該指標(biāo)數(shù)值越高越好。

圖:SATA SSD主控芯片主要參數(shù)對(duì)比

圖:PCIE SSD主控芯片主要參數(shù)對(duì)比

1、固態(tài)硬盤(SSD)主控芯片全球/國(guó)內(nèi)整體市場(chǎng)規(guī)模

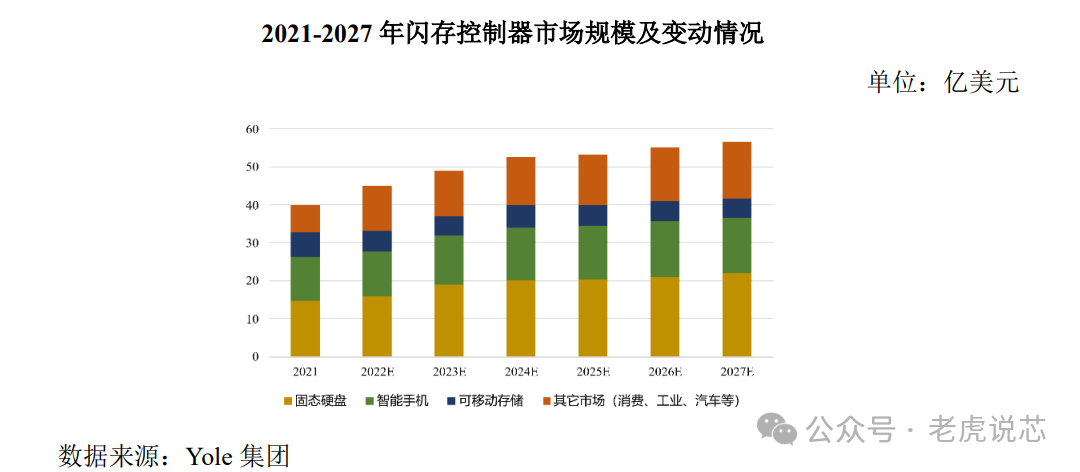

根據(jù)Yole集團(tuán)研究報(bào)告,閃存控制器按照終端應(yīng)用系統(tǒng)劃分包括固態(tài)硬盤、 智能手機(jī)、可移動(dòng)存儲(chǔ)以及其他市場(chǎng)。2021年全球閃存控制器營(yíng)收約為40億美 元,其中全球固態(tài)硬盤主控芯片市場(chǎng)規(guī)模領(lǐng)先于其它的終端應(yīng)用系統(tǒng),占比約為37%,市場(chǎng)規(guī)模約14.8億美元。對(duì)于國(guó)內(nèi)市場(chǎng)規(guī)[敏感詞]別是不同細(xì)分領(lǐng)域的市場(chǎng)規(guī)模尚無(wú)公開(kāi)、權(quán)威的統(tǒng)計(jì)數(shù)據(jù)。

全球固態(tài)硬盤主控芯片市場(chǎng)規(guī)模保持逐年增長(zhǎng)態(tài)勢(shì),預(yù)計(jì)2027年全球固態(tài)硬盤主控芯片市場(chǎng)規(guī)模將超過(guò)20 億美元。隨著國(guó)產(chǎn)NAND顆粒原廠、國(guó)內(nèi) SSD 模組品牌廠商以及國(guó)內(nèi)SSD主控芯片廠商的成長(zhǎng),預(yù)計(jì)國(guó)內(nèi)SSD主控芯片市場(chǎng)規(guī)模將持續(xù)增長(zhǎng)。

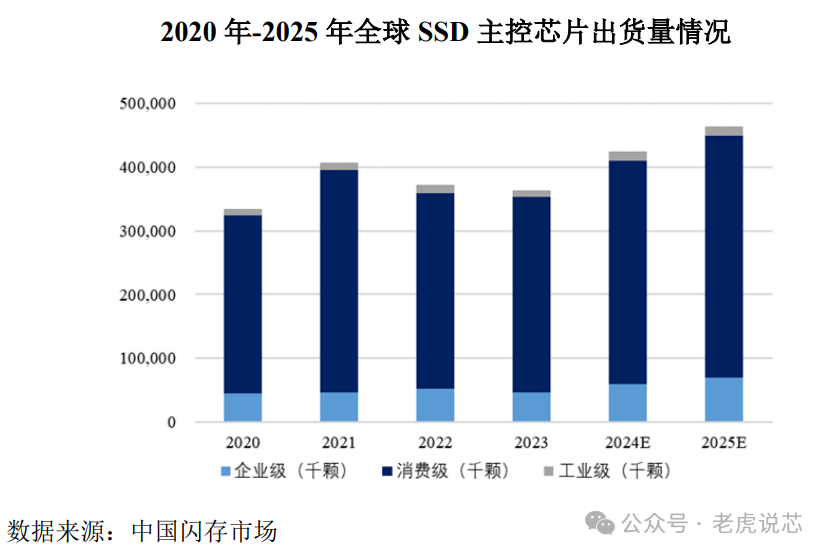

2023年全球SSD控制器芯片總出貨量約3.63億顆,2023年SSD主控芯片市場(chǎng)規(guī)模約23億美元。

2、固態(tài)硬盤(SSD)主控芯片市場(chǎng)發(fā)展情況和競(jìng)爭(zhēng)格局

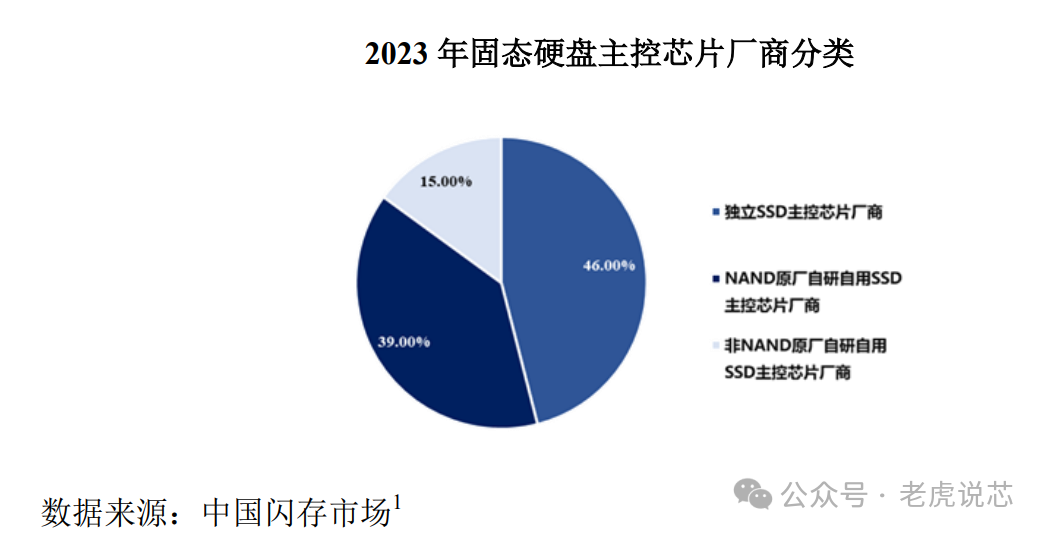

目前全球SSD主控芯片廠商可分為三類,[敏感詞]類為NAND原廠自研自用 SSD主控芯片廠商,第二類為非NAND原廠自研自用SSD主控芯片廠商(主要為群聯(lián)電子),第三類為獨(dú)立SSD主控芯片廠商。NAND原廠自研自用SSD主控芯片廠商的主控芯片產(chǎn)品搭配自有的NAND顆粒直接加工為自有品牌模組出售,通常不單獨(dú)對(duì)外出售,主要包括三星、海力士、美光、Solidigm、鎧俠、西部數(shù)據(jù)等NAND顆粒原廠;非NAND原廠自研自用SSD主控芯片廠商主要是通過(guò)外采NAND顆粒,搭配自有的主控芯片產(chǎn)品直接用于自有品牌模組出售或給其他品牌廠商貼牌,同時(shí)也向市場(chǎng)出售一部分SSD主控芯片;獨(dú)立SSD主控芯片廠商通常單獨(dú)對(duì)外銷售主控芯片,主要包括慧榮科技、聯(lián)蕓科技、美滿電子等。

2023年全球SSD主控芯片市場(chǎng)中,獨(dú)立SSD主控芯片廠商的市場(chǎng)份額有所上升,為46%;NAND原廠自研自用SSD主控芯片廠商市場(chǎng)份額占比約 39%,非NAND原廠自研自用SSD主控芯片廠商市場(chǎng)份額占比約15%。

根據(jù)中國(guó)閃存市場(chǎng)調(diào)研結(jié)果,2023 年全球 SSD 控制器芯片總出貨量約 3.63 億顆,相比 2022 年較為穩(wěn)定。其中消費(fèi)類 SSD 主控芯片出貨量占比為 84.24%, 企業(yè)級(jí) SSD 主控芯片出貨量占比為 13%。鑒于無(wú)各領(lǐng)域金額數(shù)據(jù),根據(jù)行業(yè)普 遍情況,工業(yè)級(jí) SSD 主控芯片平均單價(jià)約為同系列消費(fèi)級(jí)產(chǎn)品 1.5-2 倍;企業(yè)級(jí) SSD 主控芯片平均單價(jià)約為同系列消費(fèi)級(jí)產(chǎn)品 2-4 倍。結(jié)合市場(chǎng)價(jià)格數(shù)據(jù),估算 得出全球 SSD 主控芯片在消費(fèi)級(jí)、企業(yè)級(jí)、工業(yè)級(jí)的市場(chǎng)規(guī)模金額如下:

3、發(fā)展趨勢(shì)

2023年起,各應(yīng)用領(lǐng)域出貨量將持續(xù)增加。根據(jù)中國(guó)閃存市場(chǎng)出具的分析報(bào)告,盡管2023年SSD主控芯片出貨量同比2022年穩(wěn)定但略有下滑,但長(zhǎng)期來(lái)看,消費(fèi)級(jí)、工業(yè)級(jí)、企業(yè)級(jí)SSD主控芯片出貨量總體上均保持動(dòng)態(tài)上漲趨勢(shì)。

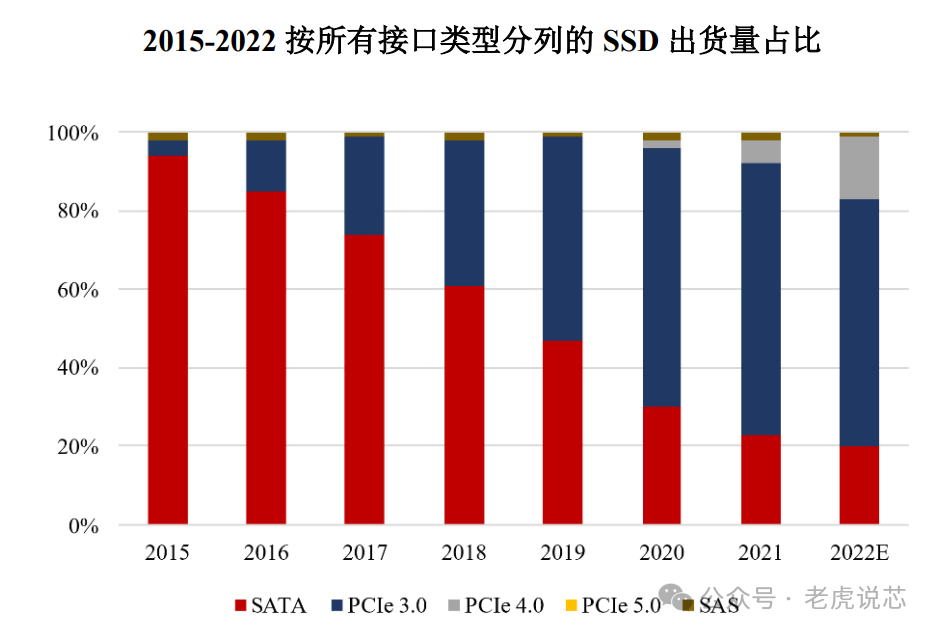

各應(yīng)用領(lǐng)域主控芯片單價(jià)將陸續(xù)增加。固態(tài)硬盤接口協(xié)議正逐漸從SATA到PCIe Gen3、PCIe Gen4 不斷更新、產(chǎn)品性能不斷提升,產(chǎn)品單價(jià)將逐步提升,預(yù)計(jì)未來(lái)全球消費(fèi)級(jí)、工業(yè)級(jí)與企業(yè)級(jí)SSD主控芯片的市場(chǎng)規(guī)模金額均將持續(xù)擴(kuò)大。

國(guó)內(nèi)企業(yè)級(jí)SSD模組基本上被境外NAND原廠壟斷,國(guó)內(nèi)工業(yè)級(jí)SSD模組主要被境外 NAND原廠和中國(guó)臺(tái)灣廠商壟斷,國(guó)內(nèi)廠商處于起步階段,市場(chǎng)占有率較低。國(guó)內(nèi)各領(lǐng)域SSD主控芯片市場(chǎng)規(guī)模變動(dòng)趨勢(shì)與全球市場(chǎng)有一定的差異性,但隨著更多國(guó)內(nèi)SSD模組廠商進(jìn)入企業(yè)級(jí)及工業(yè)級(jí)SSD模組領(lǐng)域,以及國(guó)家對(duì)信息安全的重視程度進(jìn)一步提升,該領(lǐng)域?qū)SD主控芯片及國(guó)產(chǎn)SSD模組的需求量將進(jìn)一步提升。

免責(zé)聲明:本文采摘自“老虎說(shuō)芯”,本文僅代表作者個(gè)人觀點(diǎn),不代表薩科微及行業(yè)觀點(diǎn),只為轉(zhuǎn)載與分享,支持保護(hù)知識(shí)產(chǎn)權(quán),轉(zhuǎn)載請(qǐng)注明原出處及作者,如有侵權(quán)請(qǐng)聯(lián)系我們刪除。

友情鏈接:站點(diǎn)地圖 薩科微官方微博 立創(chuàng)商城-薩科微專賣 金航標(biāo)官網(wǎng) 金航標(biāo)英文站

Copyright ?2015-2024 深圳薩科微半導(dǎo)體有限公司 版權(quán)所有 粵ICP備20017602號(hào)-1